平日・土曜・日祝受付中

持続化給付金など無利子無担保でお金を手元に残す5種類の方法【貸りることは悪ではない】

今回のテーマは、コロナショックと言われるこの世の中で資金繰りに大変困っている中小企業・個人事業主の皆さんに、5つの無利子・無担保でお金を手元に残す方法をお伝えしようと思います。

同じ内容を下記の動画でもお話ししています。

5つ説明しますが、1や2までは皆さんご存じでも、3から先はあまりご存じない・実践されていないという人が多いです。もう一度言います、無利子・無担保で借りられます。キャッシュを残せます。このブログをお読みいただいて実践していただきたいと思います。

目 次

- 1.持続化給付金

- 2.融資を受ける

- 3.税金を猶予してもらう

- 4.社会保険料を猶予してもらう

- 5.保険の契約者貸付金

- おさらい

1.持続化給付金

1つめはかなり広まっている持続化給付金です。持続化給付金は前年度の同時期に比べて売上が50%以上下がった事業者に対して、法人は最大200万円、個人事業主は最大100万円が給付されるというものです。

こちらについては2020年5月20日の時点で既に100万件を超える申請がされていて、申請から10日ほどで入金・振込がされています。ただ、当初の予算は130万件となっているので早めの申請をおすすめします。

2.融資を受ける

2つめは無担保・無利息・無利子の融資です。国が行っている銀行からの融資と、保証付融資というのがあるのですが、現時点ではどちらも無担保・無利子で借りることができます(利子については後から返してもらうという手続きが必要になります)。

種類としては国で政策金融公庫からと、保証協会付という金融機関から借りる方法と、2つあります。こちらについては別の記事で詳しく説明していますので、そちらもごらんください。

3.税金を猶予してもらう

ほぼすべての税金が、納税猶予を認められています。納税猶予というのは通常、税金を納めることがどうしても困難というときにだけ使われる制度なんですが、今回についてはかなり審査がゆるくなっています。

そして、既に納期限が過ぎたものについても遡って納期を遅らせる延納ということをすることができることになっています。延納すると通常は延滞税というのが取られるのですが、これも売上が20%以上下がっている事業者については延滞税は取られませんい。

本来であれば納付するお金を手元に残しておけるということで、キャッシュを確保できる非常に有効な方法となっています。ぜひ活用してください。

法人の会社なら法人税、個人なら所得税については赤字であればそもそも納付しないから少ないと思っている人も多いと思うのですが、消費税は赤字でも何十万何百万単位で払っている会社があります。

今回は消費税も対象になっていますので、消費税を納付する必要が一時的になくなる・貯めておくことができるということで、お金を借りることを考えれば手続きのハードルがかなり低くなっています。税理士が代行して申請書を出すことができますので、こちらはぜひ活用してください。

一部の税金については不可となっています。どういうことかと言うと、印紙です。契約書に貼る印紙とか、そういうものは難しくなっているので、税理士に相談する、もしくは国税庁に電話相談窓口ができているので電話で相談してください。

4.社会保険料を猶予してもらう

これもご存じの人は少ないのですが、社会保険料も税金と同じく待ってもらうことができます。社会保険料というのはご自身であったり従業員から一旦預かったお金です。

30万円ぐらいの給料であれば5万円ぐらいを月々の給料から天引きします。事業主が翌月にそのほぼ倍額、10万円を社会保険庁に納めるという、結構大きな金額が必要です。これも、今は猶予してもらうことができます。

これも期限があります。申請期限も納付期限もあるのですが、待ってもらうことができます。それだけキャッシュアウトが少ないので、簡単な手続きでお金を手元に残すことができます。こちらもぜひ活用してください。

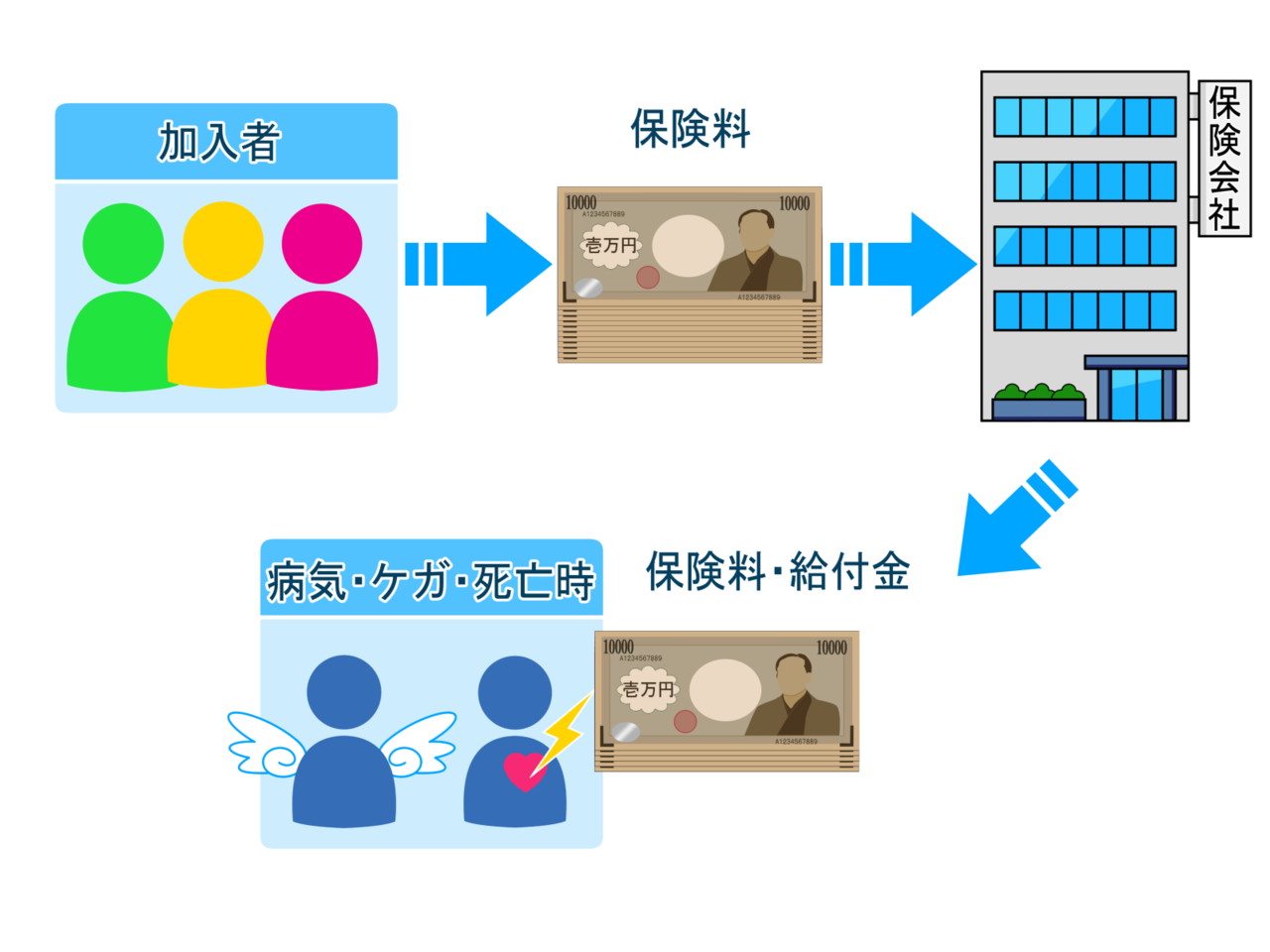

5.保険の契約者貸付金

保険の制度は、意外と皆さん知らず活用されていません。特に個人事業主で該当する人はたくさんいると思います。保険に入るのではありません。死んで保険金をもらうという意味でもまったくありません。

保険というのは掛け捨てと言われるものと、年々と積み立てていくものとがありますが、解約したときにお金がもらえるタイプの保険は解約返戻金というのがいくらか返ってくることになっています。

保険というのは、解約返戻金の範囲内で自分が積み立てたお金から一時的に借りるという制度があるんです。これをそもそも知らない人は多いです。「契約者貸付金」と言います。

お金を借りるので保険会社に利息を払う必要があって、4%ぐらいで銀行よりは高いです。銀行は今2%ぐらい借りられます。ただ、今回に限っては無利子で契約者貸付金を出しますと言っている保険会社がほとんどです。

こちらの手続きが5月末や6月末で比較的早く終わってしまうので、保険証券を見て保険会社のホームページを調べて、「私の保険は契約者貸付金の対象ですか」と電話をしてみてください。対象であれば、ぜひ借りてください。

もう一度言います。無利子です。無担保です。借りることは悪ではありません。社会情勢を考えて、従業員・ご自身・会社を守るためには必要なことですので、ぜひ保険を活用していただきたいと思います。特に保険は一番手続きが簡単です。

おさらい

ではおさらいです。

- 持続化給付金

- 融資を受ける

- 税金を猶予してもらう

- 社会保険料を猶予してもらう

- 保険の契約者貸付金

この5つをすべて実行していただくと、お手元にかなりキャッシュが残って精神的な負担というのが少なくなります。

お金がないと本当に「明日どうしよう」という風にお考えの人も多いと思います。この5つを実行していただいて、コロナショックに負けない明日を作っていただきたいです。ぜひ活用してください。

【動画チャンネル】

税制の改正や相続に関する情報をタイムリーに配信中!

是非登録してくださいね!

税金!相続等の情報をタイムリーに

解りやすく動画で配信しております!

ぜひチャンネル登録をしてご覧ください

youtubeのテーマ募集中!

- 【朗報】持続化給付金、税理士の売上確認、署名が「無料」に!?【個人事業主やフリーランスの申請】

- 半沢直樹の第1〜4話にみる【債権放棄】とは?【税理士が詳しく解説】