平日・土曜・日祝受付中

ご自宅への出張面談も可能です

年金の増やし方をわかりやすく解説。見ないと確実に損をします~年金シリーズ第2弾~

今回のテーマは年金。年金の第2回目の授業をはじめていきたいと思います。

第1回目は年金の概要についてお話をしてきました。今回、第2回目は「年金を増やす方法」。予定しています第3回目は実際に年金をどれくらい受け取れるのか、どう増やせばどれくらい増えるかというのをお話ししていきます。

第4回目については「130万円の壁」。パート主婦の方ほかが年金を払わずに手取りを増やした方がいいのか、それとも将来の年金をもらうようにした方がいいのか、その辺りについてお話をしていきたいと思います。

このページの内容は下記の動画でもお話ししています。

目 次

- 前回のおさらい

- 年金の増やし方

- 支払期間を増やす

- 支払金額を増やす

- 支払箇所を増やす

- 情報を知って選択肢を増やす

- 受取開始を繰り下げる

前回のおさらい

今回第2回目は年金のもらえる額を増やす方法。「方法」なので、細かい数字は第3回目をごらんください。「方法」についてお話をしていきたいと思います。

では、第1回目のおさらい。概要のおさらいです。「年金」というのは、日本国民の方が20歳から60歳までの間支払って、60歳以降に、65歳だったり繰り下げもあるんですけども、もらえるものです。

国民年金

日本の国民年金法によって規定されている

20歳~60歳まで全員加入している。60歳以降にもらえるお金。

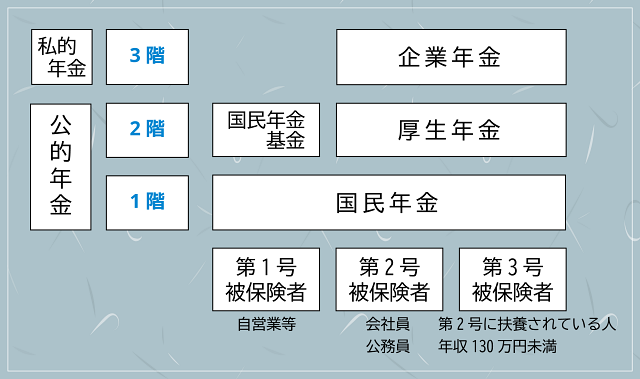

年金について、1階建て・2階建て・3階建てという風に見てみます。1階・2階については「公的年金」、3階は「私的年金」という言い方をします。これが縦軸だとしたら横軸は、第1号被保険者・第2号被保険者・第3号被保険者。第1号被保険者というのは自営業をしている方です。

第2号被保険者というのは公務員とか会社勤めの方。第3号被保険者というのは第2号の方に社会保険上、扶養されている方。「社会保険上扶養」というのは、年収130万円未満で社会保険料をお支払いになっていない方というイメージです。

1階は国民年金、基礎年金という言い方をしますけど、払っている方全員がもらえます。2階はサラリーマンの方の場合は厚生年金。あと3階建ては私的年金というのがあって、企業年金とか言われるものです。これが基本です。

企業年金

企業が従業員と給付の内容を約束し、高齢期において従業員がその内容に基づいた給付を受けることができる確定給付型の年金制度。

第1号被保険者の自営業の方は1階しかないから、もらえる金額が少ないですよね。第2号の方は厚生年金があれば2階まであるから、2階までの分がもらえます。会社によっては企業年金があるから3階までもらえます。

これだけで言うと、一番高く積み上がっている第2号の人が多くもらえるというお話。では、どうやって上を積み上げていけばいいか。その方法についてお話ししていきます。

年金の増やし方

まず第1号の国民年金だけを今お支払いになっている方。2020年現在、この方はどれくらいもらえるかというのを先にお伝えします。あくまでも今からお伝えするのは2020年現在ですので、このページをごらんになっている方がもらうときには変わっている可能性は、当然あります。

第1号被保険者の場合、そもそも毎月の支払額はいくらか。1万6540円です。これを20歳から60歳までなので40年間、480カ月。1万6540円という支払額も年々上がってきていますが、ずっと払い続けた場合、この方がもらえるのは年間約78万円。月に換算すると6万5000円しかもらえません。

デフォルトの年金

480(カ月)×16,540円=約780,000円

月に換算すると65,000円しかもらえない。

第1号の方が国民の義務である国民年金を40年払い続けていったとしても、ひと月に6万5000円、年間78万円しかもらえない。まず、この事実を知ってください。

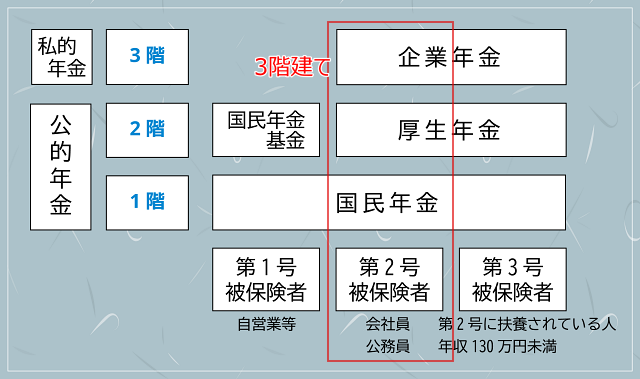

これが1階の部分なので、いわゆる第2号の人も同じ78万円が1階でもらえます。では第2号の人が2階はどれくらいもらえるかというと、先に伝えさせていただきますね。第2号の方の2階部分についても、これもイメージが何となく湧くと思いますが、金額を多く払えば払うほどもらえる金額は多くなります。

平均標準報酬月額

被保険者であった期間の標準報酬月額の合計を、被保険者であった期間の月数で割って算出される。

たとえば、標準報酬月額という言い方をしますけど、社会保険に対応するのが35万円だったとします。これに0.5481%かけて、加入月数をかける。これが厚生年金の年額の計算方法です。

厚生年金計算式

平均標準報酬月額×(5.481/1000)×加入月数

そうすると金額は約92万円です。35万円に対して年金を払う。35万円×0.5481%×加入月数という計算になります。0.5481%というのも年々変わっていきます。2020年現在は0.5481%。

では35万円というといくら払うかというと、厚生年金だと会社とご本人との折半なので、約3万2000円を毎月払うんですよね。3万2000円ずつ480カ月、ずっと払った場合が約92万円。国民年金と厚生年金を合計すると約170万円です。

では、どうすれば金額を増やせるかという話です。それはもう簡単です。総支払額を増やします。20歳から60歳までの間に払う総支払額を多くする。これが1つ目です。

支払期間を増やす

多くもらう方法2つ目は、年金を遅く受け取る。老齢年金と言われるものが今65歳からもらえるんですけど、それを遅く、後ろにですね、イメージで言うと65歳を70歳からもらいはじめると、多くなったりします。

2階・3階について少し話していきます。総支払額を増やすというのはどういうことかと言うと、

- 支払期間を増やす

- 月々の支払金額を増やす

- 支払箇所を増やす

この3つのいずれかをすれば総支払額というのは増えていきます。

支払期間を増やすというのは、20歳から60歳までですよね。そうです、その通りです。支払期間を増やすというのはどうするかというと、たとえば20歳から60歳までの480カ月のうち、払っていない月があったとすれば、60歳以降にそこの分だけを任意加入という方法で払うことができます。

任意加入という方法で1階部分に隙間がある場合、480カ月払っていなかった方は、65歳まで払い込みすることができる任意加入というので支払期間を増やして、総支払額を増やす方法があります。

支払金額を増やす

支払金額を増やすというのはなかなかご自身ではできないです。さっき申し上げた通り、1階部分の第1号の方は月々1万6540円を支払うと決まっています。これを勝手に増やすことはできません。

ではどうするかと言うとサラリーマンの方の場合、「平均標準報酬月額」を増やす。簡単に言うと給料ですね。先ほど申し上げた通り、支払額が35万円のケースで78万円です。35万円の方が70万円にすれば単純に倍になります。

35万円の方の場合92万円もらえますが、これを単純に70万円、倍払えば倍もらえる、そういう理屈です。なかなかご自身でコントロールするのは難しいですが、給料を増やして月々の支払額を増やすということです。

支払箇所を増やす

この2つ以外にどうすれば総支払額が増やせるか。「支払箇所を増やす」というのが一番現実的かもしれません。たとえば国民年金の方は、通常の国民年金に加えて、2階に相当する国民年金基金というので支払箇所を増やす。

国民年金基金

自営業者など国民年金の第1号被保険者の多様化するニーズに応え、国民年金に上乗せした年金を受け取るための公的な年金制度。

ほかには、第1号・第2号・第3号のどなたでもいけるんですけど、何となく聞いたことがあると思います、iDeCoです。企業年金に対応する個人版と言われているんですけども、確定拠出金のiDeCoというのがあります。

個人型確定拠出年金(iDeCo)

掛け金を自分自身で運用しながら積み立て、原則60歳以降に受け取る仕組み。

iDeCoについてはどこのポジション、第1号・第2号・第3号の方、どこの方でも払うことができます。これは3階部分に相当するので、総支払額を増やすことができます。「支払箇所を増やす」というのが今、私たちができる一番現実的な方法です。

ほかには付加年金というのがあります。付加年金というのは、第1号被保険者もしくは任意加入。60歳を越えてから65歳までの間に480カ月に満たなかったところに入る任意加入の方は付加年金というのも入る。これをすることでちょっとベースが上がります。これが支払箇所を増やす方法です。

付加年金

毎月の国民年金保険料に付加保険料(月額400円)をプラスして納付すると、国民年金に付加年金が上乗せされる。

年金という言い方ではありませんが支払箇所を増やすのは、これは3階とは別かもしれませんが、「金融商品」です。金融商品と言うと「何かな?」と思いますが、生命保険の「養老保険」だったり「投資信託」とか、あとはNISAとか、そういったものを積み立てていって、将来払ってもらいます。

養老保険

一定期間の死亡保障と将来に向けた貯蓄機能を兼ね備えた保険。

養老保険とか、今から積み立てをしておいて、60歳とか65歳になったら積み立てしたものに少し利子をつけてもらって、10年間に渡って返してもらう。こういう金融商品というのもあります。

情報を知って選択肢を増やす

「公的年金」、「私的年金」と言われるものと、ちょっと枠外ですが「金融商品」。このように支払箇所を増やすことによって総支払額を増やします。総支払額を増やす方法は

- 支払期間を増やす

- 支払箇所を増やす

- 月々の支払額を増やす

取り敢えずこれをすればもらえる金額は、理屈上は増えます。

「理屈上」というのは、さっき申し上げた通り2020年12月現在の話なので、今後どう変わっていくかはわからない。どう変わっていくかはわからないから年金を払いませんという方もいるかもしれない。国民年金は払わないといけませんが、その他についてはご自身の考えなので、「貯金をするからiDeCoに頼らなくていいわ」と言う人はそれでもOKだと思います。

ただ、いつも言っていますが、こういうことがあるということをぜひ知って、やる・やらないという選択をしてほしいですね。知らないのに選ぶ・知らないからやらないのはよくないと、私は思っています。これが大きく年金を増やす方法です。

受取開始を繰り下げる

あともう1つの増やす方法の「遅くもらう方法」、これも少しだけ触れておきます。数字を入れた方がわかりやすいので、数字をちょっと入れてお話ししていきます。

今言われているのが65歳からもらえる老齢年金を「70歳に繰り下げる」という言い方をするんですが、繰り下げをすると最大年間4割増でもらえます。だから繰り下げた方がお得ですよ、というお話になっています。

老齢年金

保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上ある場合に、65歳から受け取ることができる。

5年遅れて4割だと言われると確かに得だと思いますが、でも、ここは税理士らしく数字を入れて説明していきます。4割なので、一番簡単な数字にしておきます。仮にもらえる年金が100万円だとしておきましょう。

65歳からもらいますという人と、70歳になって4割増し、140万円もらえますという人。年間40万円の差ですよね。5年遅らせることによってできる差はいくらかと言うと、65歳から100万円ずつもらう方は、66・67・68・69・70歳と、とりあえず5年で500万円です。65歳からもらうのと70歳からもらうのとで、スタートで500万円の差がついています。

ここで70歳の方、4割増しで140万円をもらいはじめると年間40万円の差です。では500万円の差を毎年40万円の差で追いかけていくとどれくらいかかるかと言うと、40万円の差が10年で400万円ですよね。そうなんです、10年では追いつくことができません。何年で追いつくかと言うと、約12年と半年。

12年と半年経てば、65歳からもらった人と70歳からもらった人の差が埋められます。70歳から12年と半年というと、82歳半です。男性の平均寿命が今86歳、女性が89歳くらいなので、平均寿命まで生きる方は82歳と半年くらいで追いつきます。

そうではないという人は損するかもしれないので、実際にこのページをごらんの方は年金をもらいはじめている方は少ないと思うんですけど、年金をもらう年齢になったときは感覚ではなく、数字もよく見て考えていただきたいと思います。

今回は将来もらえる年金を増やす方法についてお話をしてきました。総支払額を増やすのか、受取開始を遅くするのか、総支払額を増やすには毎月の支払箇所を増やすのが一番簡単かもしれないというお話です。

次回はこれに実際の金額を入れていって、もう少し「私たちがいくらもらえるか」、たとえばiDeCoにいくら積み立てればいくらもらえるのか、この辺りに踏み込んでお話ししていきたいと思います。

【メルマガ&動画チャンネル】

(無料です(*'ω'*))

税制の改正や相続に関する情報をタイムリーに配信中!

是非登録してくださいね!

新宿相続税理士事務所

チャンネル

チャンネル

税金!相続等の情報をタイムリーに

解りやすく動画で配信しております!

ぜひチャンネル登録をしてご覧ください

youtubeのテーマ募集中!

- 【朗報】持続化給付金、税理士の売上確認、署名が「無料」に!?【個人事業主やフリーランスの申請】

- 半沢直樹の第1〜4話にみる【債権放棄】とは?【税理士が詳しく解説】