平日・土曜・日祝受付中

【相続税】財産がいくら以上あると相続税がかかるの?【サザエさん一家で解説】

今回のテーマは、財産がいくら以上あると相続税が発生するのか、相続税を申告しなければいけないのかということです。まず、全国的な統計をお話ししておきます。

平成29年までなんですけども、相続税がかかる割合というのは全国平均で8%となっています。東京の国税庁の発表分で言うと16.2%、7人に1人くらいの人に相続税がかかっています。

全国が8%で、年間で140万人ぐらいの人が亡くなるので、1年間で11万人ぐらいの人たちは相続税が発生する、ということが発表されています。では、どういう人たちに、いくら財産があると相続税がかかるのかというお話をしていきます。同じ内容を下記の動画でもお話ししています。

目 次

- 相続に関する用語を確認

- 相続の際の基礎控除額の計算

- 基礎控除額の計算-イソノ家の場合

- 養子の場合は? 離婚した人は?

相続に関する用語を確認

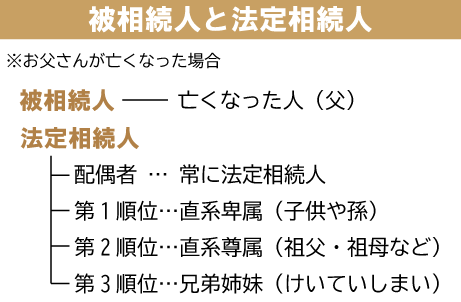

まず言葉の説明をしておきます。「被相続人」。亡くなった人のことを「被相続人」と言います。これに対応するのが「法定相続人」。亡くなった「被相続人」から民法で定められた財産とか借金を承継する権利を持っている相続人を「法定相続人」と言います。

「配偶者」。配偶者は常に法定相続人です。これ以外に、法定相続人というのは順位があって、第1順位・第2順位・第3順位があります。

第1順位というのは被相続人の直系卑属という言い方をするんですけども、簡単に言うと子供さんですね。子供さんが亡くなっている場合はお孫さんになるケースもあります。これが第1順位です。

第2順位というのは、直系尊属という言い方をします。被相続人のお父さん・お母さん・おじいさん・おばあさんなどの直系尊属が第2順位です。第3順位が兄弟姉妹(けいていしまい)です。

では、いくら以上財産があると相続税がかかるかというお話です。被相続人が持っていた財産の総額が基礎控除額を上まわっている場合に、相続税というのは発生します。

相続の際の基礎控除額の計算

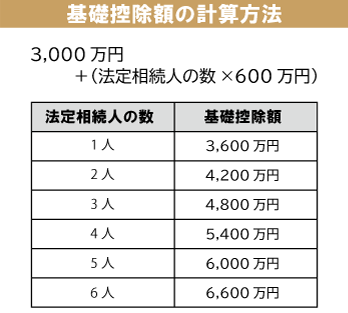

では、基礎控除のお話です。基礎控除というのは、全員にあるのが3000万円です。3000万円の基礎控除があって、法定相続人1人につき600万円ずつ加算されていきます。

法定相続人が1人の場合は、3000万円+600万円=3600万円です。法定相続人が2人いる場合は、3000万円+(2人✕600万円)=4200万円です。3人の場合は同じように計算して4800万円、4人の場合は5400万円。これが基礎控除です。

遺産総額が基礎控除額を下まわっている場合は相続税の申告自体も不要です。簡単にお伝えするとこのような内容です。

基礎控除額の計算-イソノ家の場合

法定相続人というのはどういう人なのか、何人なのかというお話です。ここからは言葉だけだとややこしくなりますので、有名な家族・イソノ家を使ってお話をしていきます。

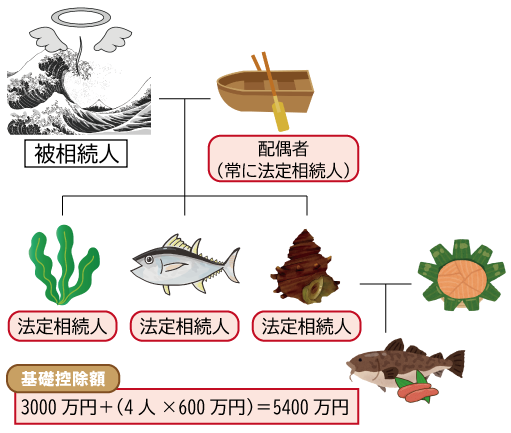

仮にナミヘイさんが亡くなった場合のお話をします。配偶者・フネさん、子供はサザエさん・カツオくん・ワカメちゃんの3人なので4人の家族が法定相続人です。

3000万円+(4人✕600万円)=5400万円がイソノ家の場合の基礎控除額です。ナミヘイさんの遺産が5000万円しかなければ、5400万円の基礎控除額よりも下まわっているので相続税の申告自体も不要ということになります。これが現時点でナミヘイさんが亡くなった場合の基礎控除額です。

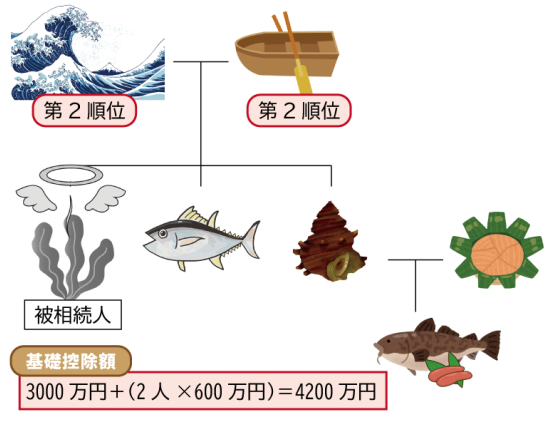

では、ワカメちゃんが亡くなった場合の話をしましょう。ワカメちゃんが成人になって、結婚する前になくなって、財産があった場合。この場合常に相続人となる配偶者がいません。第1順位の子供がいません。そうすると第2順位に行きます。

この場合の第2順位というのは直系尊属、簡単に言うと被相続人のお父さん・お母さんです。ワカメちゃんのケースで言うと、生きているという仮定で行くとフネさん・ナミヘイさんの2人が法定相続人となります。なので、3000万円+(2人✕600万円)=4200万円が基礎控除額ということになります。

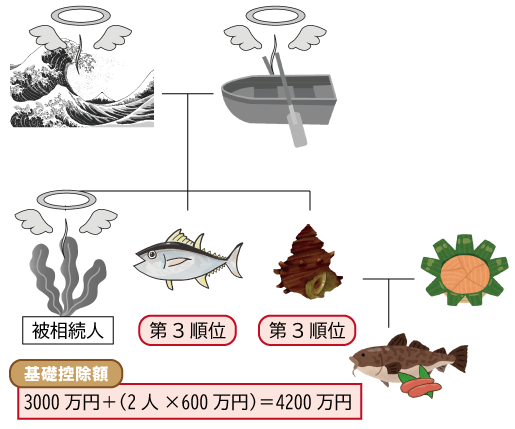

では、第3順位というのはどのような人か。「兄弟姉妹(けいていしまい)」という言い方を法律ではしますが、簡単に言うときょうだいです。これは第1順位・第2順位がいない場合に第3順位のきょうだいに行きます。

イソノ家で言うと、ナミヘイさんとフネさんが亡くなって、その後、ワカメちゃんが結婚して子供を産まずして亡くなった場合。その場合で言うと、第1順位の子供がいない、第2順位のフネさん・ナミヘイさんも既にいない、第3順位のカツオくん・サザエさんに相続権が発生するということになります。

このように法定相続人というのは、どの人がどのタイミングで亡くなったかということで人数が変わってきます。法定相続人の数で説明しようとしてもなかなか難しいのですが、ここから例外のお話、よく質問を受ける話もしていきます。

養子の場合は? 離婚した人は?

法定相続人で節税するケースも実際にあったりします。どういうことかと言うと、さっきのナミヘイさんが亡くなった場合の話をすると、相続人はフネさん・サザエさん・カツオくん・ワカメちゃんの4人です。

子供が10人いたら10人✕600万円になるのかと言うと、実際にいたらなります。実子の場合は何人いても法定相続人と認められます。養子の場合は何人いても認められる訳ではありません。養子の場合は原則1人。実子がいる場合は1人、実子がいない場合は2人まで認められます。

イソノ家の場合はナミヘイさんに実子が3人いるので、相続税法上の養子と認められるのは1人だけです。子供がいない家庭については法定相続人は2人までが認められています。

よく質問を受けるのが、配偶者なのですが離婚していますという場合。離婚した場合、離婚した配偶者には法定相続分がなくなります。養子についても離縁するとなくなります。こういう風になっています。

法定相続人を間違えると、税金以外でも遺産分割というところでも、かなり大きな影響が出てきます。ここは間違えないようにしないといけないところです。

【動画チャンネル】

税制の改正や相続に関する情報をタイムリーに配信中!

是非登録してくださいね!

税金!相続等の情報をタイムリーに

解りやすく動画で配信しております!

ぜひチャンネル登録をしてご覧ください

youtubeのテーマ募集中!

- 【朗報】持続化給付金、税理士の売上確認、署名が「無料」に!?【個人事業主やフリーランスの申請】

- 半沢直樹の第1〜4話にみる【債権放棄】とは?【税理士が詳しく解説】