平日・土曜・日祝受付中

2022/7/12 更新

代襲相続「どこまで」続く?

要確認!発生3ケース&相続できない人

こんにちは。相続税理士の天尾です。

今回のテーマは、「代襲相続の範囲」。

本来の相続人の代わりとなって相続できるシステムですが、「何となく」理解している人も多いのではないでしょうか?

相続人によっては、「適用回数」があります。

あやふやな知識では正しい相続人の確定ができず、思いもよらぬトラブルを招いてしまうことも...。

代襲相続の仕組みは正しく知っておくべきでしょう。

「代襲相続の範囲を理解しておきたい」

「他に知っておいた方が良い知識は?」

▼

こんな方はぜひ、読んでみて下さい。

代襲相続の範囲を正しく知ることは、正しい相続への第一歩。

「相続人の把握」なくして相続手続きを進めることはできませんので、しっかり理解しておきましょう。

また、代襲相続にはいくつか注意点もあります。

「代襲相続が発生する条件」や「代襲相続できない人」もいるため、併せて読んでみて下さい。

この記事を読み、今日から正しい代襲相続の知識を手に入れましょう。

「相続廃除」とは、相続人の相続権を除外する制度。

相応の理由があれば、故人は特定の相続人を相続から外すことができます。

相続廃除された相続人は権利喪失で相続できず、「子」がいれば相続権が移行します。

なお、「兄弟姉妹」を廃除することはできません。

・・・「相続廃除」が認められる理由・・・

(以下のような相応な理由があり、家庭裁判所が認めれば成立)

★故人に対する「虐待」

★故人に対する「重大な侮辱」

★故人に対する「著しい非行」

!

「兄弟姉妹」を廃除することはできない。

相続に対し不正行為をした相続人は、相続欠格者です。

「犯罪」に値する行為が該当し、法的措置により相続権を失います。

意思で執行できる相続廃除とは違い、強制的に権利が剥奪されます。

なお、遺言書で指定しても相続欠格者は相続できません。

・・・「相続欠格」に値する行為・・・

★故人や先順位の相続人、ほかの相続人を「殺害」する

★故人が殺害されたことを知っているにも関わらず、

「告訴・告発しない」

★故人に対して「詐欺」や「脅迫」をし、

遺言の撤回や変更を「妨げる」

★故人に対して「詐欺」や「脅迫」をし、

遺言の撤回や変更を「強制する」

★遺言の「偽造」「破棄」「隠ぺい」をする

!

遺言書の指定があっても相続できない。

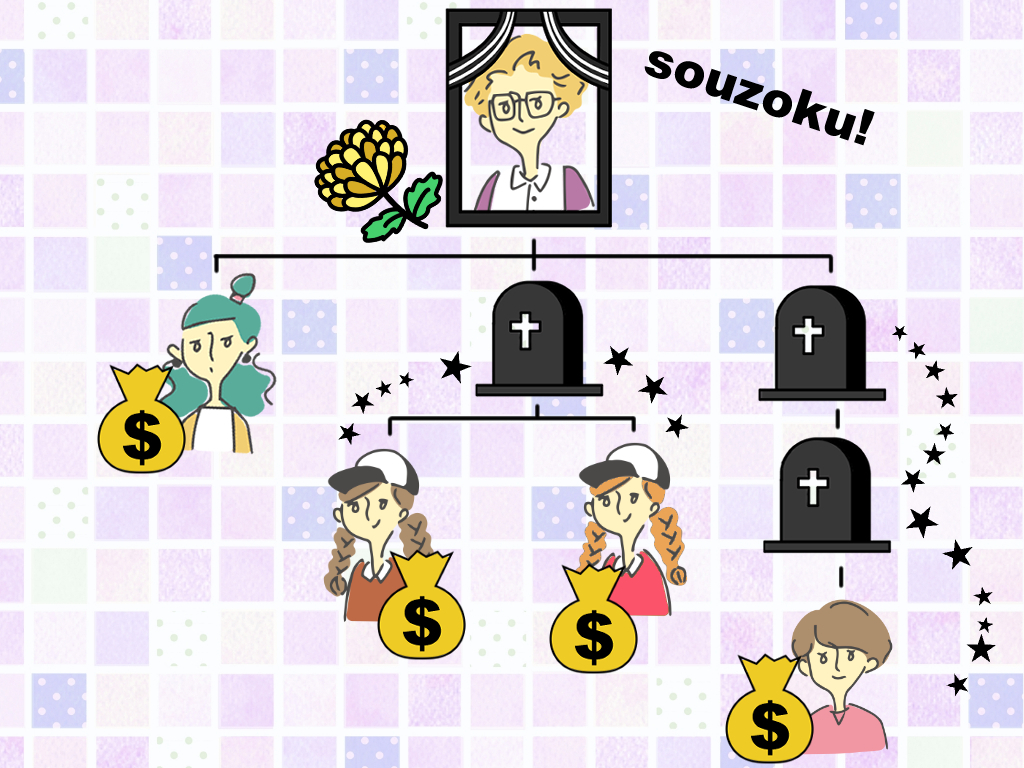

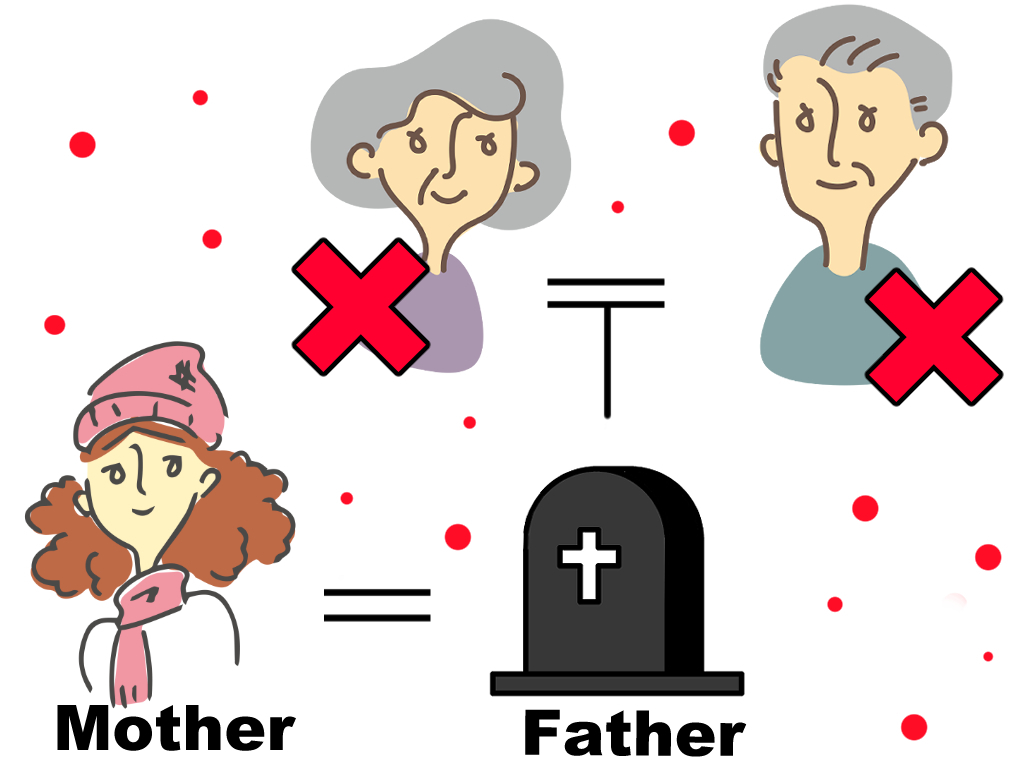

どちらかの親がすでに亡くなっていても、「祖父母」に相続権が移ることはありません。

例えば以下のような場合、相続人は「母親のみ」となります。

★「父親」はすでに他界。

★父方の「祖父母」は健在。

ただし、「両親共に」亡くなっている場合は「祖父母」に相続権が移行。

「祖父母が全員」亡くなっている場合は、「曾祖父母」にといった具合に相続権が移っていきます。

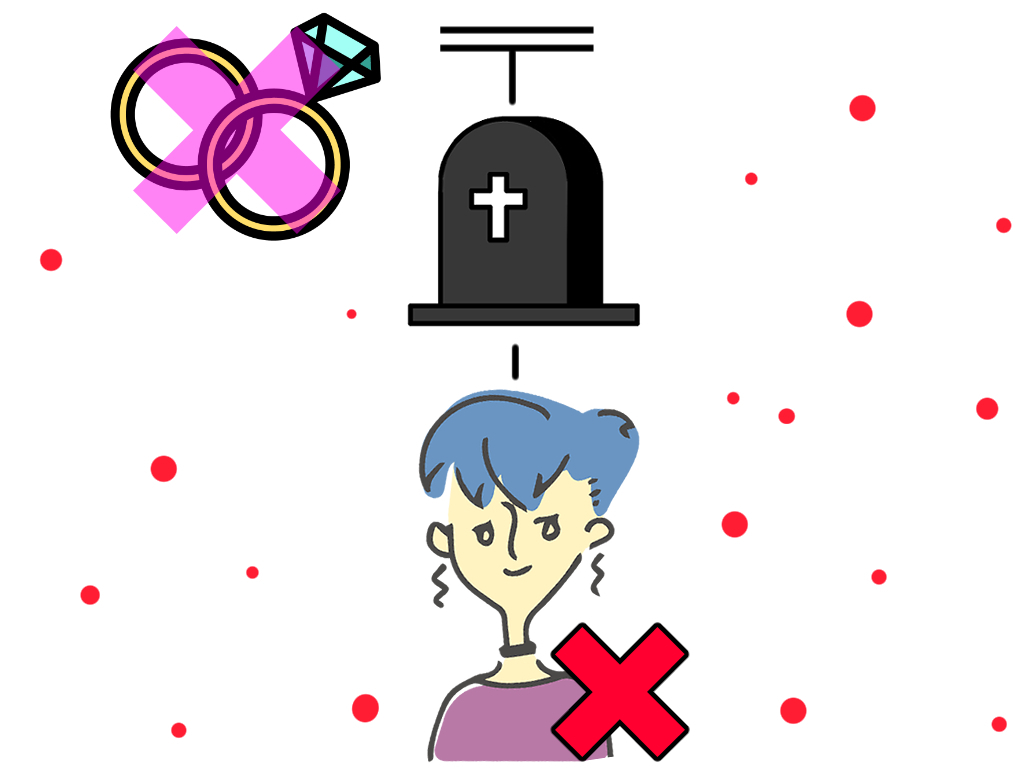

代襲相続とは別に考える必要があるため、注意しましょう。

なお、同順位の相続人が「全員相続放棄」した場合も相続権は移行します。

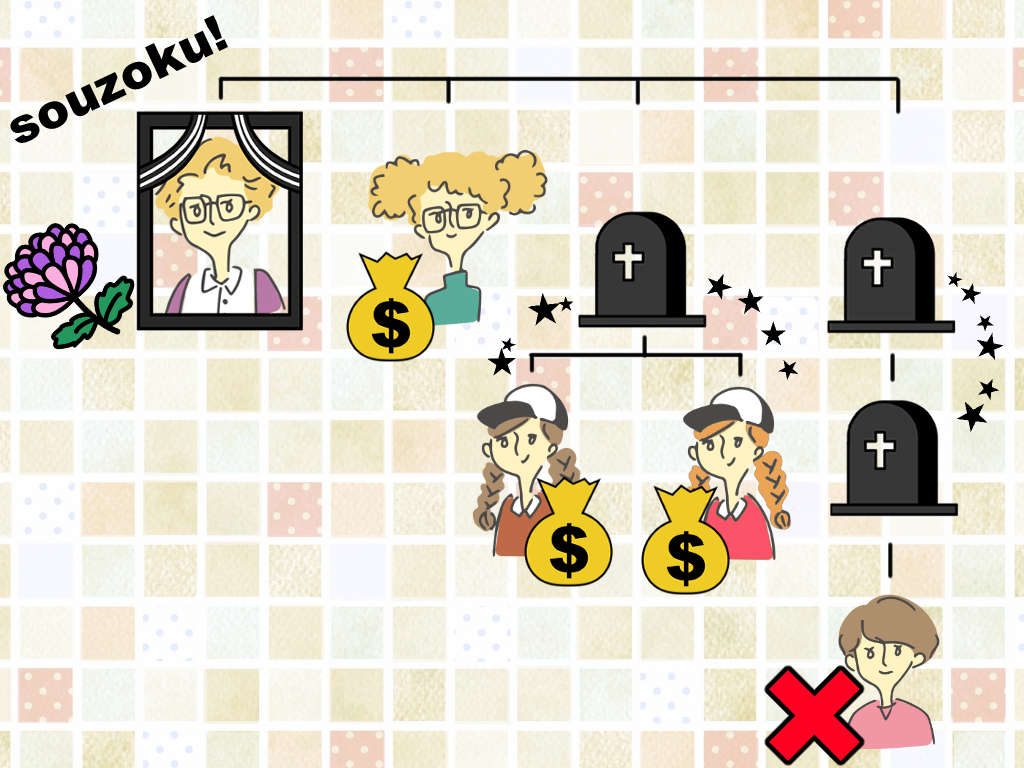

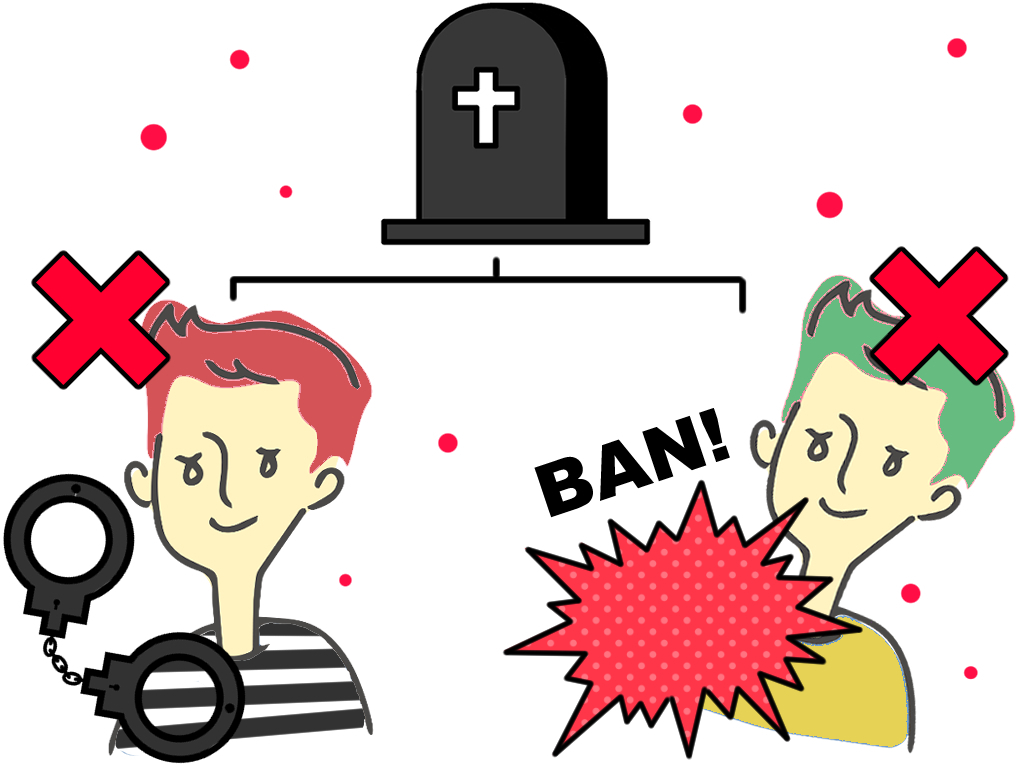

亡くなっている相続人に子がいても、「相続廃除者」や「相続欠格者」の場合は代襲相続できません。

代襲相続者に「子」がいれば、再度代襲相続が発生。

ただし、廃除者や欠格者であれば同様に代襲相続できません。

★相続人が「子」

①

すでに亡くなっている「子」がいる

②

「①の子」が「相続廃除者」または「相続欠格者」

③

「②の子」が相続人

!

(いずれも「相続廃除者」「相続欠格者」の場合は相続不可。)

★相続人が「兄弟姉妹」のとき

①

すでに亡くなっている「兄弟姉妹」がいる

②

「①の子」が「相続廃除者」または「相続欠格者」

③

相続なし

!

(兄弟姉妹の代襲相続は甥・姪まで)

- 「子」の代襲相続は、「生きている子に辿り着くまで何度でも」続く。

- 「兄弟姉妹」の代襲相続は、「甥・姪まで(一回だけ)」。

- 「親」の代襲相続はないが、「全員死亡」または「全員相続放棄」で相続権は移る。

- 代襲相続は、「相続人の死亡」「相続権の喪失」以外の理由では発生しない。

- 「相続放棄」で代襲相続は発生しないが、「全員放棄」で相続権は移る。

代襲相続の仕組みはそこまで複雑ではありません。

一度正しく理解してしまえば、相続人の確定はさほど難しくはないでしょう。

とは言え、相続でやるべきことはまだまだたくさんあります。

個人の事情や状況によっては手続きが難航し、なかなかスムーズに進まないことも。

とくにトラブルの可能性がある場合は、より一層の注意が必要となるでしょう。

★「相続人は分かったけど、その後何をどうすればいいの?」

★「身内の仲が悪く、思うように手続きが進まない...。」

★「申告期限に間に合うか不安...。」

不安なことがある方は一度、「相続専門」の税理士へ相談してみた方が良いでしょう。

相続税の申告期限は「10ヶ月」。

問題がなかなか解決できず時間がかかってしまえば、余裕のない相続となってしまいます。

焦って申告モレをしてしまえば、税務署の「ペナルティ」対象になる可能性も。

一人で抱え込まず、専門家の力を借りることも視野に入れてみましょう。

相談するならまずは「無料相談」の利用からでOK。

相談したからと言って必ず契約する必要はありません。

親身に話を聞いてくれ、信頼できそうな相手だと思ったら正式に申し込んでみましょう。

それでも相談先がなかなか見つからずお困りの方。

疑問がある方やお急ぎの方。

一度「新宿相続税理士事務所」へお気軽にご相談下さい。

【Pick up!】こちらの記事もCheck!

【動画チャンネル】

税制の改正や相続に関する情報をタイムリーに配信中!

是非登録してくださいね!

税金!相続等の情報をタイムリーに

解りやすく動画で配信しております!

ぜひチャンネル登録をしてご覧ください

youtubeのテーマ募集中!

- 【朗報】持続化給付金、税理士の売上確認、署名が「無料」に!?【個人事業主やフリーランスの申請】

- 半沢直樹の第1〜4話にみる【債権放棄】とは?【税理士が詳しく解説】