平日・土曜・日祝受付中

年末調整とは?【これをみれば会社員・サラリーマンが年末調整をする理由がわかる!】

今回は年末調整についてお話ししていきたいと思います。みなさん10月の末から11月くらいになると勤務先から、いろいろな書類を書いてくださいとか、こういう書類を出してくださいとか、言われると思うんですけども、そもそも年末調整とは何ぞや?

特に社会人1年目の人とか、部下に書類を配っていて「年末調整って何ですか、課長?」と聞かれて答えられない人にお読みいただきたいのが、今みなさんがごらんの当ページです。

このページの内容と同じお話を下記の動画でもしています。

また、年末調整は令和2年からたくさん変わりました。『年末調整の書き方』は下記の動画で公開していますのでごらんください。

目 次

- 年末調整とは何ぞや?

- 本業と副業

- 給与から引かれる源泉徴収税

- 給与からどんどん控除

- 年末調整をした結果

年末調整とは何ぞや?

まず結論から行きます。年末調整とは、「サラリーマンの確定申告」です。「年末調整って何かな?」というのを一言で言うとこれです。これでこのページの内容を終わってもいいくらい、これがすべてです。

もう少し詳しく知りたい人には、実際にどう計算していくのかというのを、ここからお話ししていきます。

「サラリーマンの確定申告」ということなんですけども、なぜ会社でやるのかと言うと、確定申告というのは、前年のものを翌年の大体2月15日から3月15日までの間にするんですけども、これが年間2200万件くらいあるそうです。

会社員が全員、確定申告をする必要があって、税務署に行ったりインターネットで確定申告すると機能がパンクしてしまいます。それをサラリーマンの場合は会社が代わりに行うということになっています。

本業と副業

では具体的な話です。サラリーマンの中でも対象になるケースと対象にならないケースというのがあります。どういうケースかというと、対象になるのはサラリーマンで会社から給与をもらっている人。対象にならない人もいます。どういう人かと言うと、少ないかもしれないんですけど、年収2000万円を超える人。これは対象外となっています。

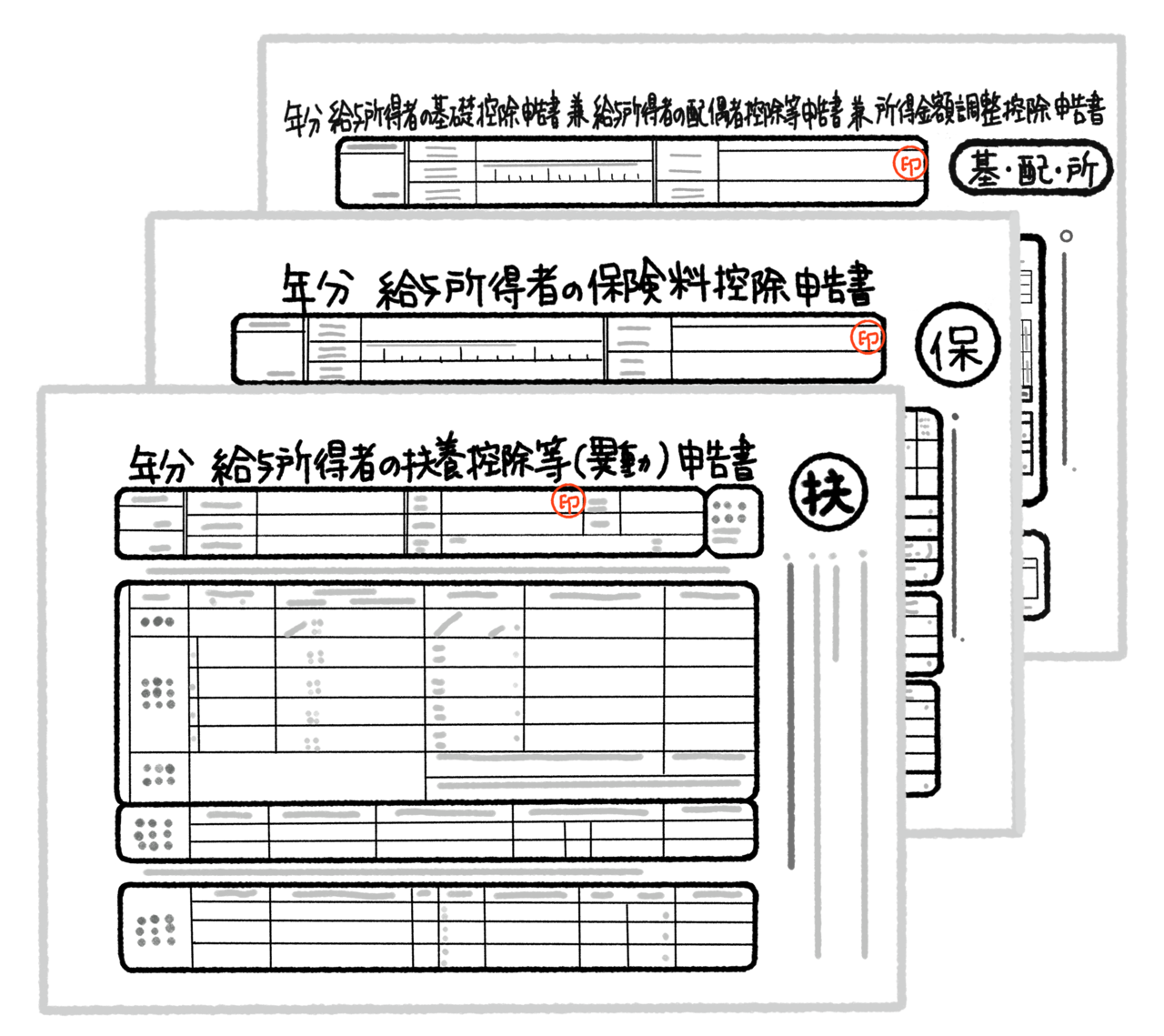

ほか、どういう人が対象外になるかと言うと、2カ所以上で給与をもらっている人で副業の人ですね。本業のところは本業の会社が年末調整を行います。本業と副業の分け方というのは、その会社に扶養控除届出書申告書というA4判の紙を入社のときとか年末調整のときに翌年分を出していると、それが本業と言われます。

そうじゃない人は副業なので、副業の方の年末調整はできません。2カ所以上給与をもらっている人は、本業の方は年末調整をする、副業の方は源泉徴収票をもらって翌年に確定申告が必要です。

「年末調整とか確定申告って得するんですか、損するんですか」ということをよく聞かれます。先ほど「年末調整はサラリーマンの確定申告」と言いましたが、実際は何かと言うと、年の最後の給与に今まで天引きされた源泉徴収税額というのを精算することを言います。だから、得も損もしません。

ただ単に、1年間見込みで払っていた税額を精算する。それが年末調整です。簡単に言うと、年末調整はサラリーマンの確定申告。もう少し難しい言い方をすると、年末調整はサラリーマンが年の最後の給与で源泉徴収税額を精算することです。その結果、得もしません、損もしません。

ただ、還付になる、お金が返ってくるケースが多いので、得をすると考えている・思っている人も多いかもしれません。

給与から引かれる源泉徴収税

年末調整とはこういうものですよ、ということをお伝えしたんですけども、どういう風に計算していくのか、なぜあんなにたくさんの書類を書かないといけないのか、そして、出さないといけない書類、この辺りについてもお話しして行きたいと思います。給料の明細とか源泉徴収票の見方につながっているので、ぜひ理解をしてください。

では、どういう風になっているのかということなんですけども、年末調整をするのは今申し上げた通りサラリーマンの人です。会社から給料をもらっています。会社からはみなさん、給料をもらうときに天引きされている源泉徴収税額というのがあると思います。これを精算すると申し上げました。

では実際に毎月の給料からどれくらい源泉税というのが引かれているのか。源泉税とは所得税ですね。「源泉」というのは言葉としては「源」、ものごとの大本。大本から引く税金を源泉徴収税と言います。天引きされている給料のことです。これをわかりやすく説明していきます。

給料が月額30万円くらいの額面だとしましょう。月額30万円くらいの額面だと、社会保険・厚生年金・健康保険・雇用保険などが引かれると大体25万円くらい。

25万円で、扶養控除と呼ばれるご自身が扶養している家族がいない、配偶者とかお父さんお母さんとか子どもがいないケースは扶養が0人ということで、引かれる源泉徴収税額というのは6530円。これは決まっています。源泉徴収税額表というのが国税庁から出ていて、一定の表があって、こういう金額が引かれると決まっています。

この金額もさっき申し上げた扶養控除申告書を出している会社のことを「甲」と言って、安く引きます。扶養控除申告書を出していない会社・副業の方は「乙」という言い方をするんですけども、この金額よりも高くなります。

6530円を毎月引かれていって12カ月貯まるとどうなるかと言いますと、7万8360円になります。給料の方も計算もあるので合わせていきたいと思うんですけども、30万円の給料が、賞与などを考えない場合、年間で360万円です。

給与からどんどん控除

社会保険を控除していきます。ここから少しずつややこしくなっていきます。

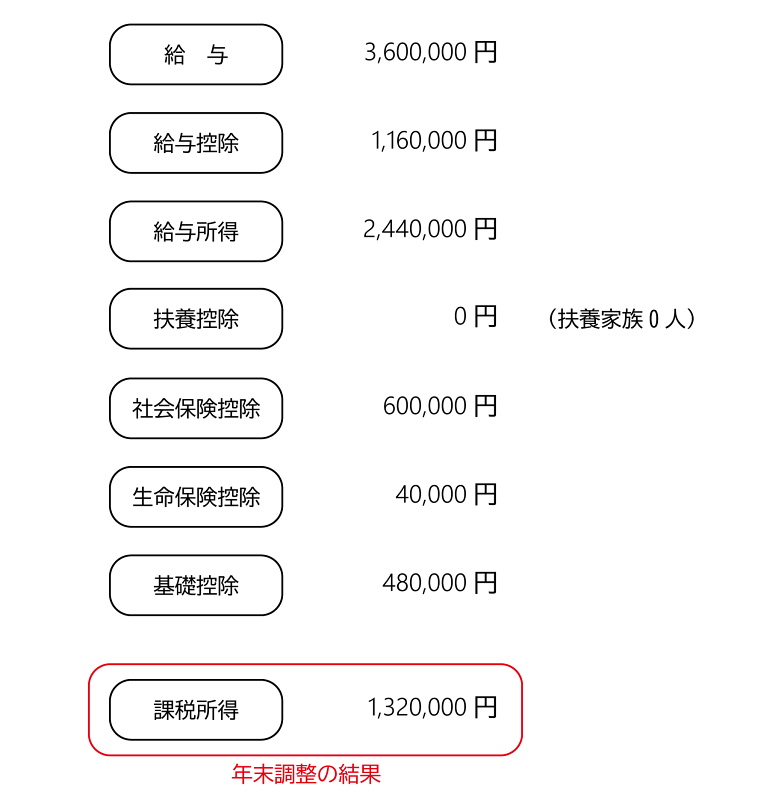

税金がかかる金額のことを「課税所得」と言います。「課税所得イコール給与」ではありません。給与すべてに税金がかかるのではなく、一定の金額を引いていって最後の課税所得というのに税金をかけます。

そして源泉徴収票でも確定申告でもみなさんわかりにくいところなんですけど、「給与収入」と「給与所得」という言葉があります。「給与イコール給与所得」ではありません。給与所得と給与は違うということを、まず最初にしっかり知っておいてください。

給与と給与所得の間には何があるかというと、税金をかけない控除額があります。これが「給与控除」です。給与から給与控除を引いたものが給与所得です。

給与ー給与控除=給与所得

いろんな計算式があるんですけども、給与が上がると給与控除の金額も上がっていきますので、360万円の場合の給与控除は116万円です。これは計算式があります。

360万円から116万円を引いたら244万円です。244万円が給与所得として、給与にかかる税金のもととなります。そしてさっき「扶養0人」と言ったんですけど、これを引ける言葉を「扶養控除」と言います。扶養控除の場合は今回360万円で0人なので、これは0のままです。

そして、ほかに引けるのが社会保険控除。ここが年末調整のキモです。社会保険控除というのはご自身であんまり計算することがないんですけども、先ほどの話でこの人の場合は給与が月額30万円。

社会保険控除をしたら控除額が月額5万円くらいなので25万円です。社会保険控除は月額5万円×12カ月で、この人の年間の社会保険控除額は60万円です。60万円を引けます。

244万円から60万円を引きます。そして、生命保険控除。生命保険の控除証明を、みなさん年末調整の紙と一緒に持ってきてくださいねと会社から言われていると思います。これが税金をかける金額から引けるんです。だから持っていかないと損です。

これを仮に4万円とします。4万円引けます。あと引けるのは、みなさん全員が引ける基礎控除というのが原則48万円あります。これは所得とかで変わるケースがありますが、原則です。この辺りが引けます。

そして、引いて引いて引いて引いて、税金の対象になるのが課税所得です。課税所得はこの計算で行くと132万円です。この計算をするために年末調整というのを行います。

年末調整をした結果

給与の額面があります。給与から引ける、全員が決まっている給与控除。これは給与額で変わっていきます。そして給与から給与控除を引いて給与所得が決まり、給与所得から税金の対象になる課税所得まで行く間に、扶養控除(この例では0人)・社会保険料・生命保険控除・基礎控除を引いて、税金がかかる課税所得が132万円です。

ここの税率はいくらかというと、これも決まっているんですけども、132万円の場合の税率は5%です。5%は6万6000円。この例の人の場合の年末調整をした結果、1年間きっちり精算した税額が6万6000円ということが決まりました。

では、先ほど12カ月間に天引きされた税金の合計額はいくらだったでしょうか。7万8360円。この例の人は月々の源泉徴収税額・税務署が定めた天引き金額の合計が7万8360円でした。でも年末調整の結果、この人の税金は132万円の5%、6万6000円です。その差額が1万2360円。

これが年末調整の結果、還付されるので、みなさんは何となく「得をした」気になっている。実際は得も損もしません。ただの精算です。年の最後の給与で税金を精算することを年末調整と言います。

これで「年末調整」というものが分かっていただけたと思います。「年末調整出さなくてもいいですか?」、年末調整するときに「生命保険控除の書類がないです」とか、みなさんそういう風な話をしたり聞いたりすると思うんですけど、年末調整をしないと損をするケースの方が多いです。

たとえば年の途中で仕事を変わって年収が下がったとか、給与をもらっていない空白の期間があるという人は、年末調整をしないと損をする。ただ、年末調整を受けられるのはサラリーマンで年の最後の給与をもらっている人なので、もし無職だったりする場合は確定申告を翌年にしなければいけません。そこで精算するという風になっています。

これが年末調整です。このページをごらんいただいて、「生命保険控除の書類を出さないと損」、「年末調整の書類をきっちりと書いて、扶養控除も社会保険控除も書いて控除額を増やして、きっちりとした税額を出して還付してもらわないと損」ということが分かったと思います。

まれに還付じゃなくて追加で支払わなければならないことになる人もいます。それは途中の計算が間違っていたりしている人が多いです。たとえば源泉徴収をしなければいけない金額を間違えていたとか、そういうことで還付されないこともあります。ただ、それも損をしている訳ではなく、精算をしているものです。

簡単に言いますと、「年末調整はサラリーマンの確定申告」。これをぜひ覚えておいてください。

【動画チャンネル】

税制の改正や相続に関する情報をタイムリーに配信中!

是非登録してくださいね!

税金!相続等の情報をタイムリーに

解りやすく動画で配信しております!

ぜひチャンネル登録をしてご覧ください

youtubeのテーマ募集中!

- 【朗報】持続化給付金、税理士の売上確認、署名が「無料」に!?【個人事業主やフリーランスの申請】

- 半沢直樹の第1〜4話にみる【債権放棄】とは?【税理士が詳しく解説】