平日・土曜・日祝受付中

2022/4/29 更新

【土地評価ガイド】~路線価編~ 21のケース別解説&計算例

こんにちは。相続税理士の天尾です。('ω')

今回のテーマは『路線価を使った土地評価』。

土地の評価は、基本的に専門家が行います。

価値を見極めるためには、知識と経験が必要となってくるためです。

とは言え、持っている土地がいくらの価値があるのか、気になる人もいるでしょう。

相続税の申告にも関わってくるため、参考程度でも知っておくことに越したことはありません。

「今すぐ土地の価値を知りたい」

「土地評価を自分でやってみたい」

「土地評価の仕組みをざっくり知りたい」

▼

こんな方はぜひ、読んでみて下さい。

土地の評価は専門家でなくとも、ある程度であれば自己評価が可能。

実際にやってみることで理解が深まり、より質の高い知識が身に付きます。

相続への備えとしても役立つため、一度はチャレンジしてみても良いかもしれません。

この記事を参考に、土地を評価してみましょう。

知ってる?

・・【令和2年の日本で一番高い路線価『4,592万円』の土地】・・

◆・この記事を読む前に・◆

◆:『土地が道路に接していること』を条件としている内容です。

◆:本記事の計算結果と、実際の評価額は一致しない場合があります。

◆:申告用の正式な評価額は、専門家へ相談しましょう。

★:こんな人は『ざっくり』評価してみよう

:持っている土地の価値について全く知らない

:とりあえず大雑把に把握しておきたい

★:評価完了までの流れ

『2つ』の計算材料を集める

計算式に当てはめる

◆・計算式・◆

【路線価】✕【面積】

★:こんな人は『そこそこ』評価してみよう

:『ざっくり』では少し不安

:かと言って厳密な評価はしたくない

:『ざっくり』評価は出来たので、チャレンジしたい

★:評価完了までの流れ

『3つ』の計算材料を集める

計算式に当てはめる

◆・計算式・◆

【路線価】×【面積】×【補正率α】

★:こんな人は『しっかり』評価してみよう

:実際の価値により近づいた結果が知りたい

:本格的な対策をしたいので厳密に評価したい

:ざっくり、そこそこは出来たのでチャレンジしてみたい

★:評価完了までの流れ

『5つ』の計算材料を集める

計算式に当てはめる

◆・計算式・◆

【路線価】×【面積】×【補正率α】×【補正率β】+【加算額】

step.②

◆・【路線価】を確認・◆

土地が接している道路を路線価図から探し、『数字+アルファベット』が記載されていることを確認します。

この数字部分が【路線価】。

つまり、1㎡あたりの土地価格を示しています。

ただし、『単位:千円』で表記されているためこのまま計算式に当てはめるのはNG。

数字部分に『¥1,000』を掛け、正しい価格に戻してから計算に使いましょう。

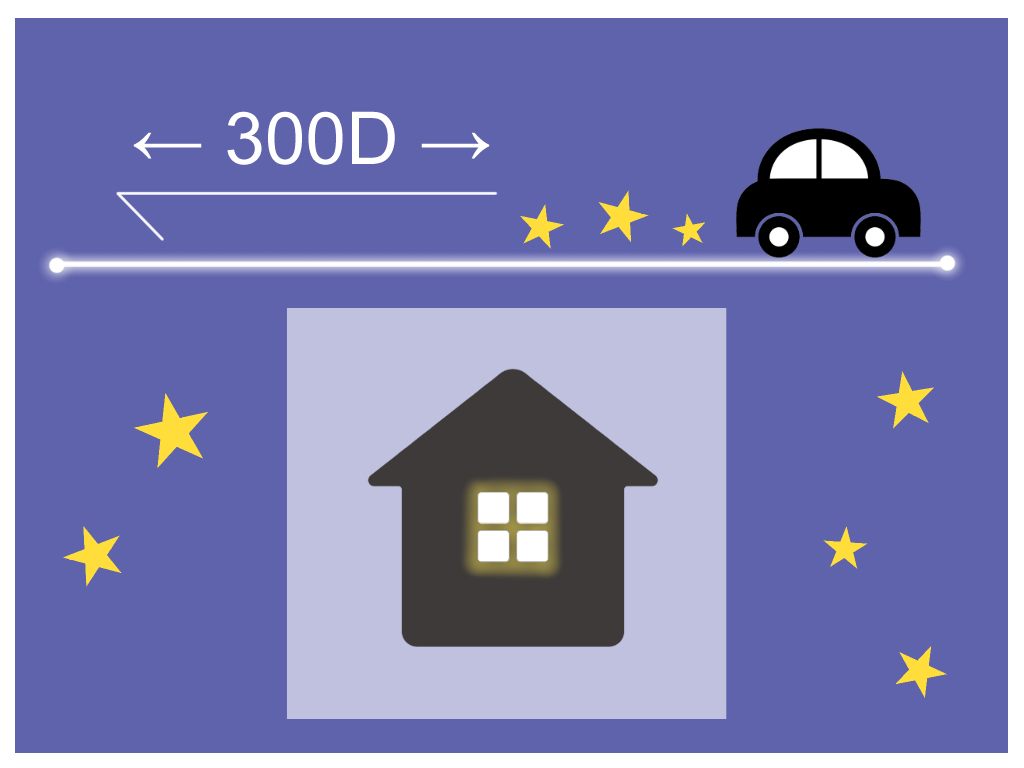

・・例題・・

路線価『300D』を価格に戻すと?

300 × ¥1,000

= ¥300,000(30万円)

A:『路線価(1㎡あたりの土地価格)』= ¥300,000(30万円)

▲▼・Check!・▼▲

【道路に何も書いていない時】

路線価はすべての道路にあるわけではありません。

エリアによっては、路線価が設定されていないところも。

路線価図での道路に何も書かれていない場合がそのケースです。

路線価がなければ、『路線価方式』で土地評価することはできません。

詳しいやり方については別途、解説します。

★★・お役立ちmemo・★★

【坪は㎡へ】

計算で使う面積単位は『㎡』。

『坪』表記の場合は、㎡へ変換してから計算しましょう。

『1坪』=『約3.3㎡』です。

◆・『ざっくり』&『そこそこ』・◆

以下を参考に、面積が確認できる資料を『どれか1つ』入手しましょう。

『しっかり』レベルで紹介している資料でもOKです。

『登記簿謄本』

・・Data・・

法務局で入手可能。

窓口、またはオンラインで手続きできます。

『固定資産税の納税通知書』

・・Data・・

登記簿謄本の面積が確認できます。

ただし、『現況地籍』と書かれている場合は一致しない可能性も。

気になる人は役場へ問い合わせてみましょう。

『賃貸借契約書』

・・Data・・

貸していたり借りている土地の場合に確認できる資料です。

『売買借契約書』

・・Data・・

購入した土地の場合に確認できる資料。

ただし、土地を測量せずに売買している場合は確認できません。

◆・『しっかり』・◆

しっかり評価したい場合は、『図面』が必須。

『形状』や『位置』などの情報も必要となるためです。

以下を参考に用意してみましょう。

また、土地評価に使う図面にはルールが設けられています。

より正確な評価をしたい人は、後述している『図面の使用ルール』もチェックしてみて下さい。

『地積測量図』

・・Data・・

図面の精度 ▶ ★☆☆ ~ ★★★

入手方法 ▶ 法務局にて

正確な土地の面積や形が分かる図面。

土地の『分割』、『面積の訂正』があった時に作成される。

すべての土地に対して存在するわけではないので注意。

作成時期が古いほど、精度は落ちる。

また、1960年以前の土地には存在しない。

『確定測量図』

・・Data・・

図面の精度 ▶ ★★★

入手方法① ▶ 自宅保管のものを探す

入手方法② ▶ 専門家に依頼し新規入手

隣の土地との境界線も確定させた、精度バツグンの図面。

個人依頼により作成されるため、法務局での入手不可。

紛失した場合は新たに取得しなければいけない。

『現況測量図』

・・Data・・

図面の精度 ▶ ★☆☆

入手方法① ▶ 自宅保管のものを探す

入手方法② ▶ 専門家に依頼し新規入手

アバウトな図面。

隣の土地との境界線は『だいたいレベル』。

個人依頼により作成されるため、法務局での入手不可。

紛失した場合は新たに取得しなければいけない。

『14条地図』

・・Data・・

図面の精度 ▶ ★★★

入手方法 ▶ 法務局にて

厳密な測量で作成された地図で、精度はかなり高い。

ただし、一部のエリアのものしか存在しない。

正式名称は、『不動産登記法第14条に規定する地図』。

『公図』

・・Data・・

図面の精度 ▶ ★☆☆

入手方法 ▶ 法務局にて

14条地図の代用。

明治時代の測量データをベースにしており、精度はかなり低い。

『不動産登記法第14条に規定する地図に準ずる図面』の1つ。

その①

基本は法務局に登録されている

『14条地図』か『公図』を使う。

その②

『地積測量図』『確定測量図』『現況測量図』

がある場合、その面積を使わなければいけない。

つまり、実測していない場合は『14条地図』か『公図』。

実測していれば強制的に『地積測量図』『確定測量図』『現況測量図』の実測面積を使います。

実測した時点で『14条地図』や『公図』を使うことができなくなるので注意しましょう。

なお、土地の実測は義務付けられていなく、あくまで任意。

正確性を重視するなら、新規入手を視野に入れてみても良いかもしれません。

図面の優先順位

『14条地図』『公図』 < 『地積測量図』『確定測量図』『現況測量図』

【おすすめ】使用図面を決める手順

『地積測量図』が法務局にあるか?

▼

Yes

評価に使う

No

step②へ

『確定測量図』が自宅にあるか?

▼

Yes

評価に使う

No

step③へ

『現況測量図』が自宅にあるか?

▼

Yes

評価に使う

No

『14条地図』または『公図』を使って評価する

★★・お役立ちmemo・★★

【図面の測量費用】

『確定測量図』『現況測量図』は、専門家へ依頼すれば取得できます。

費用と図面精度など、バランスを見て決めてみましょう。

◆:『確定測量図』

35万円~45万円

・・補足・・

- 立ち合い必須

- 国が所有する土地に隣接している場合は『官民立会』が必要となり、60万円~80万円程に値上がり

◆:『現況測量図』

10万円~20万円

・・補足・・

- 立ち合い不要

- 土地の状態次第では、値上がりする可能性あり

土地のタイプや利用状況によっては、評価額を下げることが出来ます。

代表的な例としては4つ。

当てはまるものがあればチェックし、補正率を計算してみましょう。

いわゆる『借地』。

【借地権割合】で補正され、評価額を下げることが出来ます。

◆・【補正率】の求め方・◆

step①

路線価図で『路線価のアルファベット』を確認

step②

路線価図に記載されている『借地権割合表』と照合

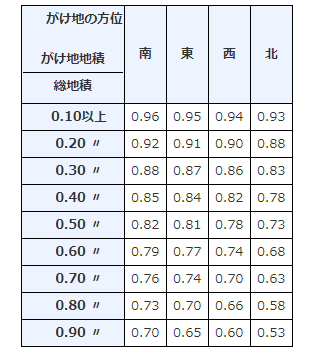

『借地権割合表』

| 路線価アルファベット | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

◆・例題・◆

『貸家建付地』と呼ばれる土地に適用できる補正。

自分の土地にアパートやマンション、貸家を建てて他の人に貸している土地が当てはまります。

◆・【補正率】の求め方・◆

1 - 借地権割合 × 借家権割合 × 賃貸割合

※(小数第2位未満は切り捨て)

『借地権割合』

『借家権割合』

30%(一律)

『賃貸割合』

◆:計算式

入居中の部屋数 / 全体の部屋数

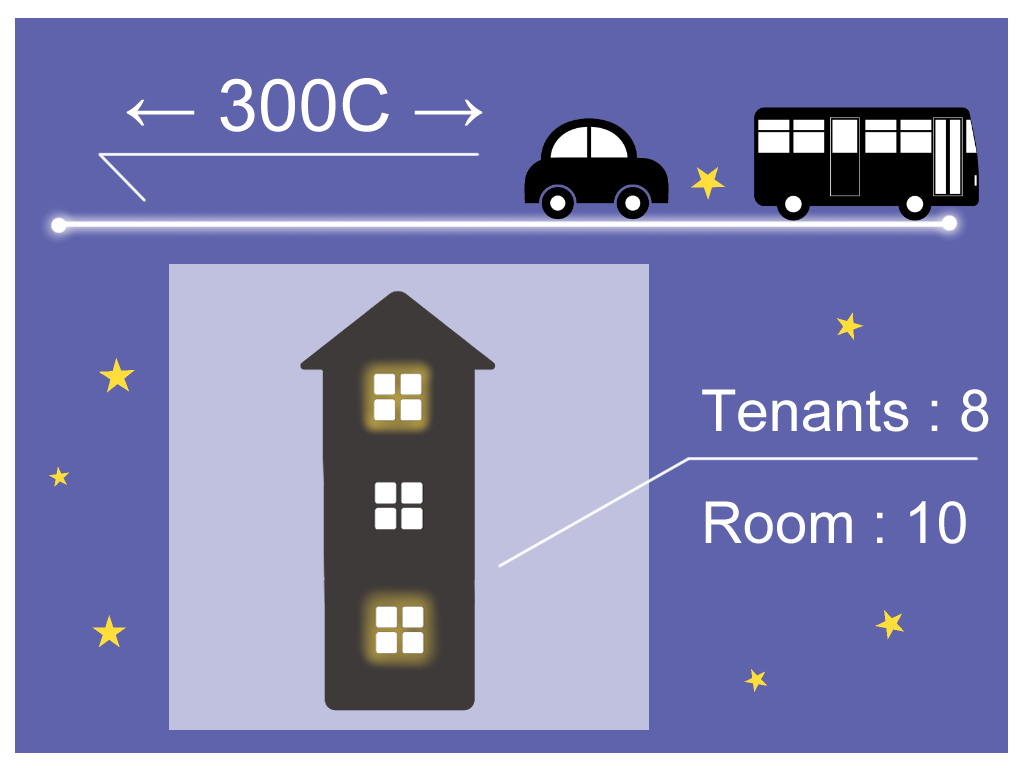

◆・例題・◆

以下のような条件の時の補正率は?

・・Data・・

路線価 ▶ 300C

全体の部屋数 ▶ 10部屋

入居中の部屋数 ▶ 8部屋

◆:『借地権割合』

= アルファベット:『C』

= 70%

◆:『借家権割合』

= 30%

◆:『賃貸割合』

= 入居中の部屋数 / 全体の部屋数

= 8部屋 / 10部屋

= 0.8

◆:【補正率】

= 1 - 借地権割合 × 借家権割合 × 賃貸割合

= 1 - 0.7 × 0.3 × 0.8

= 0.832

(小数第2位未満切り捨て)

= 0.83

A:『0.83』

購入した分譲マンションの土地であれば補正可能。

【持分割合】を計算式に当てはめます。

◆・【補正率】の求め方・◆

お手持ちの『売買契約書』で確認

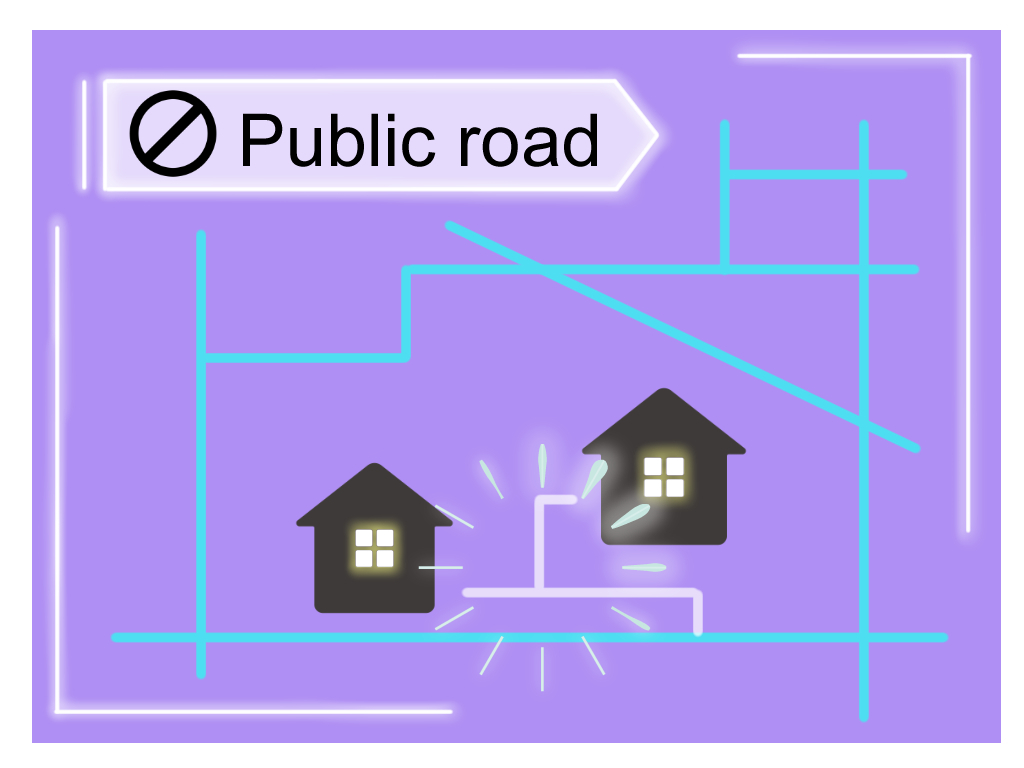

特定の人のみ利用している私道があれば、補正対象。

行き止まりになっている私道が当てはまります。

◆・【補正率】・◆

30%(一律)

・・こんな私道は補正対象?・・

公道に接している『通り抜け』の私道

A:『非課税』

不特定多数の人が利用する私道には相続税がかかりません。

『公共施設』へ通じる私道

A:『非課税』

相続税の対象外です。

『自分専用』の私道

A:『補正対象外』

評価額を下げることはできません。

『土地の状態』が条件に当てはまれば、評価額を下げることができます。

ここでは『11の補正率』をピックアップ。

当てはまるものがあれば全てチェックしましょう。

なお、No.1『すべての土地』は共通の補正です。

忘れないよう、まずはここから確認してみると良いかもしれません。

※(当てはまるもの全てチェック)

※(No.1は全員チェック)

すべての土地に関わってくる補正。

道路からの距離、『奥行』に合わせて評価額を下げることができます。

奥行距離によっては補正されない場合もありますが(×1.00)、必ずチェックしましょう。

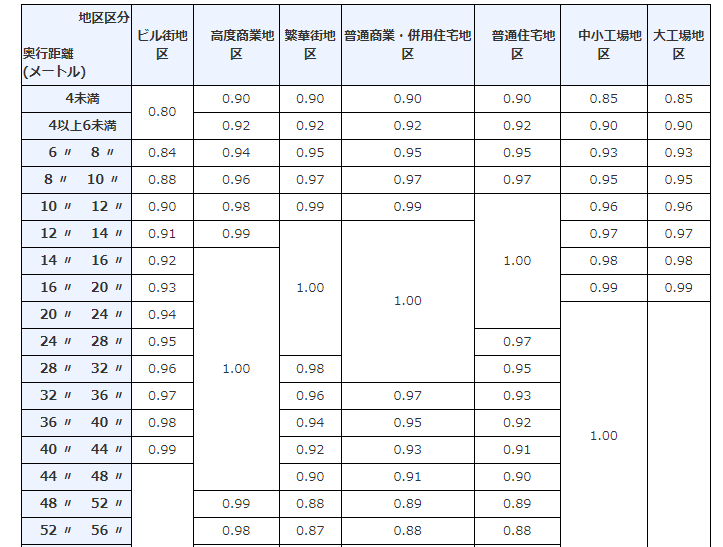

★・【奥行価格補正率】の求め方・★

step①

『奥行距離』を図面で確認

step②

『地区区分』を路線価図で確認

step③

『奥行価格補正率表』と照合

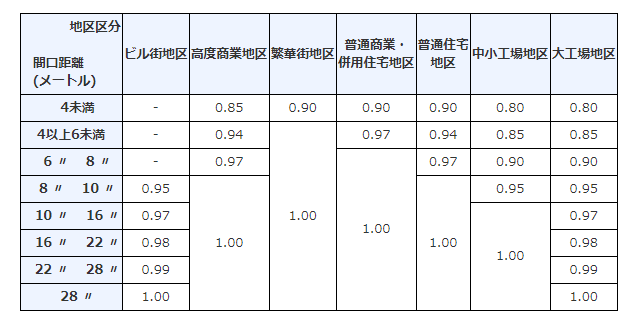

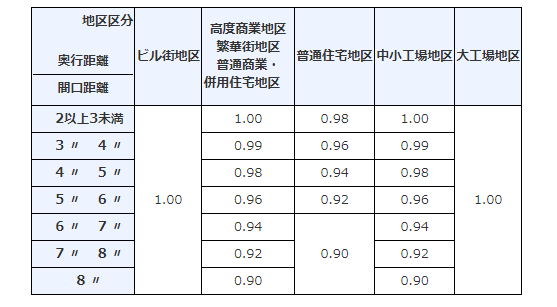

『地区区分』

『奥行価格補正率表』

(※一部抜粋)

◆・例題・◆

以下のような土地の【奥行価格補正率】は?

・・Data・・

地区区分 ▶ 普通住宅地区

◆:『奥行距離』

= 30m

◆:【奥行価格補正率】

= 『28m以上32m未満』&『普通住宅地区』

= 0.95

A:『0.95』

正方形や長方形の綺麗な形をしていない土地が該当。

使い勝手が悪く、評価額を下げることができます。

◆・【不整形地補正率】の求め方・◆

step①

『地積区分』を確認

step②

『想定整形地の面積』を計算

step③

『かげ地割合』を計算

step④

『不整形地補正率表』と照合

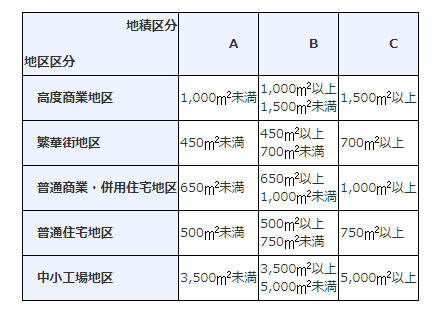

『地積区分』

『地積区分表』を見てA、B、Cのどれに当てはまるかを確認。

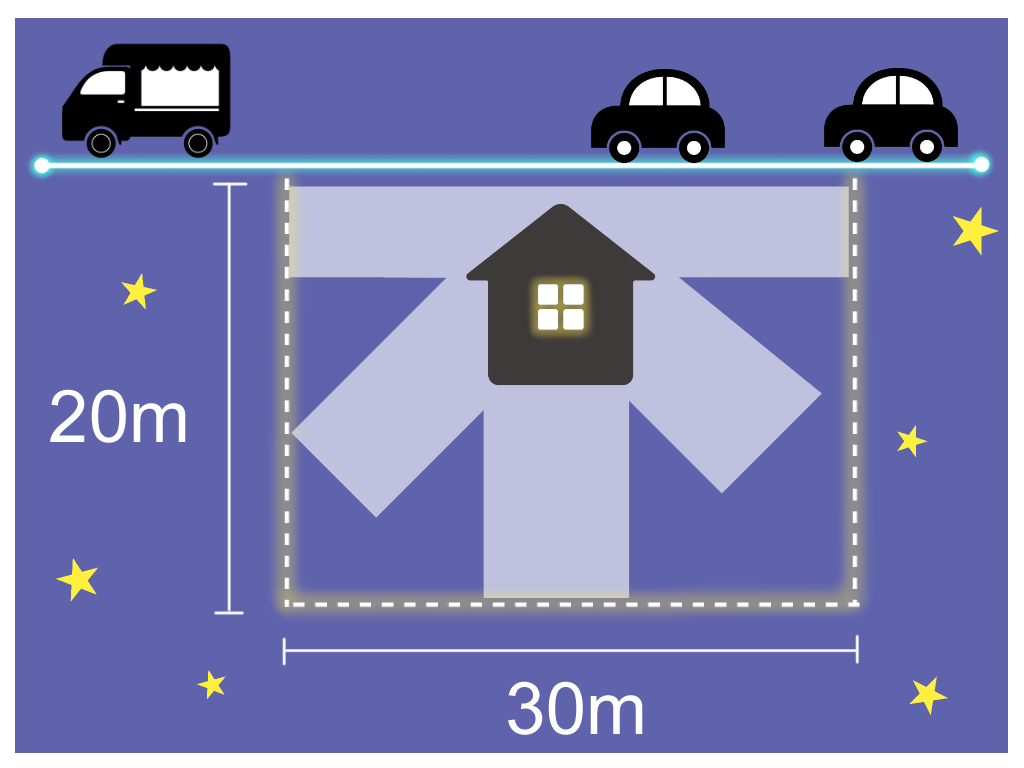

『想定整形地の面積』

正方形や長方形と仮定した時の面積。

道路から垂直に線引きをする。

『かげ地割合』

◆:計算式

(想定整形地の面積 - 実際の面積)/ 想定整形地の面積 × 100%

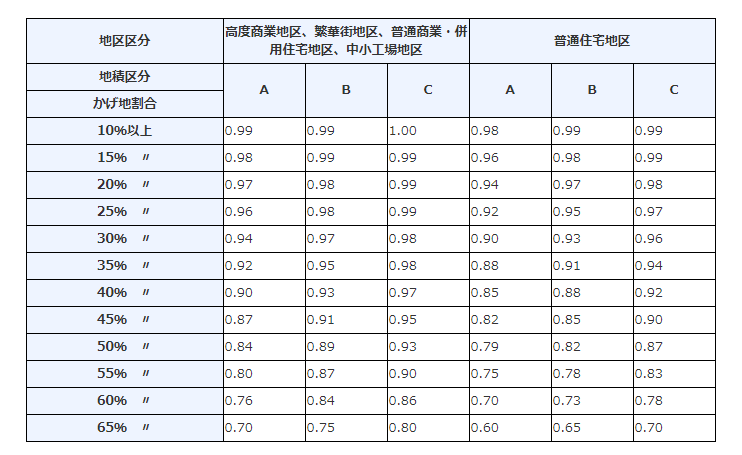

『不整形地補正率表』

◆・例題・◆

以下のような土地の【不整形地補正率】は?

・・Data・・

地区区分 ▶ 普通住宅地区

面積 ▶ 300㎡

◆:『地積区分』

= 普通住宅地区 & 500㎡未満

= A

◆:『想定整形地の面積』

= 20m × 30m

= 600㎡

◆:『かげ地割合』

=(600㎡ - 300㎡)/ 600㎡ × 100%

= 50%

◆:【不整形地補正率】

= 『普通住宅地区』&『A』&『50%』

= 0.79

A:『0.79』

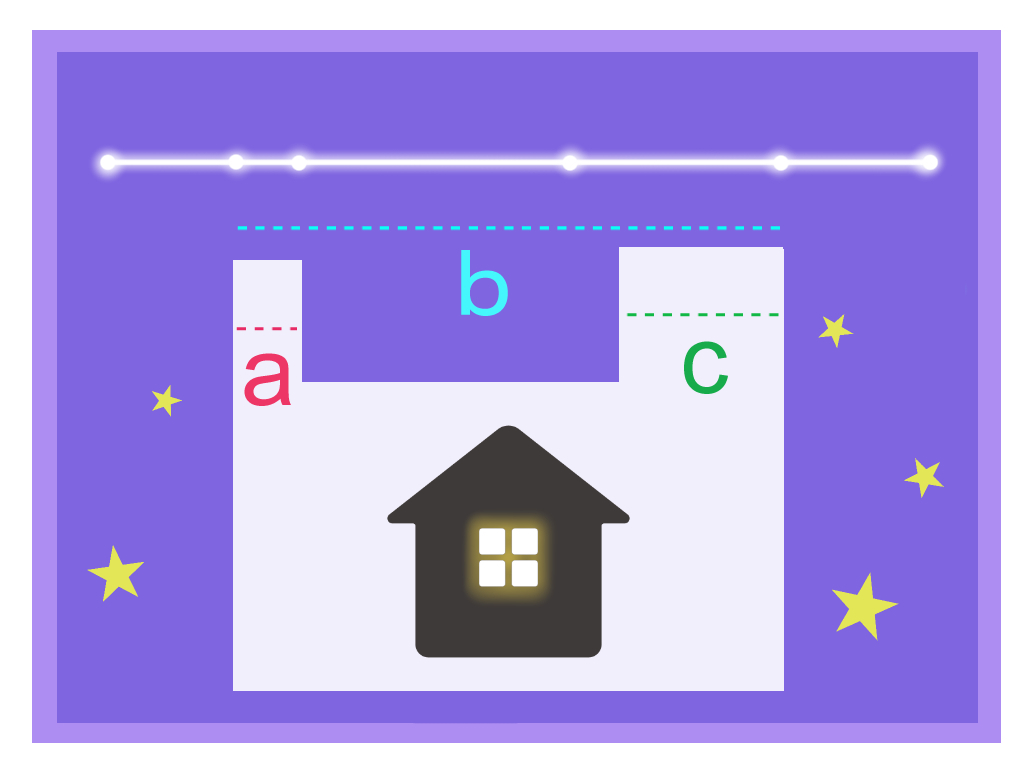

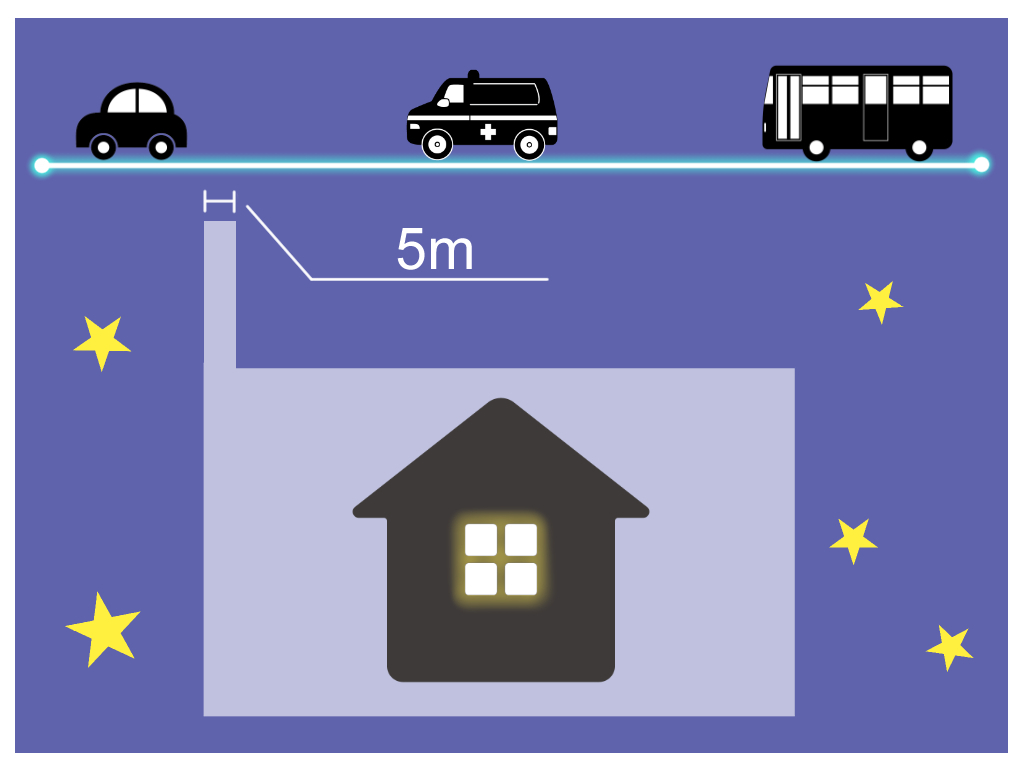

間口距離とは、『道路に接している土地の辺の長さ』。

間口距離が狭ければ利便性が悪いと判断され、評価額を下げることができます。

◆・【間口狭小補正率】の求め方・◆

step①

『間口距離』を図面で確認

step②

『間口狭小補正率表』と照合

『間口狭小補正率表』

・・正しい間口距離は?・・

間口がナナメ

A:『短い方』が間口距離

間口が2つ

A:『a + b』

角切されている

A:『b』

高低差&間口の一部のみ使用

A:『a』

◆・例題・◆

以下のような土地の【間口狭小補正率】は?

・・Data・・

間口距離 ▶ 5m

地区区分 ▶ 普通住宅地区

◆:【間口狭小補正率】

=『4m以上6m未満』&『普通住宅地区』

= 0.94

A:『0.94』

奥行距離とは『道路からの距離』。

『奥行距離』が間口距離より長い土地であれば、評価額を下げることができます。

◆・【奥行長大補正率】の求め方・◆

step①

『奥行距離が間口距離の2倍以上』あることを確認

step②

『奥行長大補正率表』と照合

『奥行距離が間口距離の2倍以上』

◆:計算式

奥行距離 / 間口距離 = 2以上

『奥行長大補正率表』

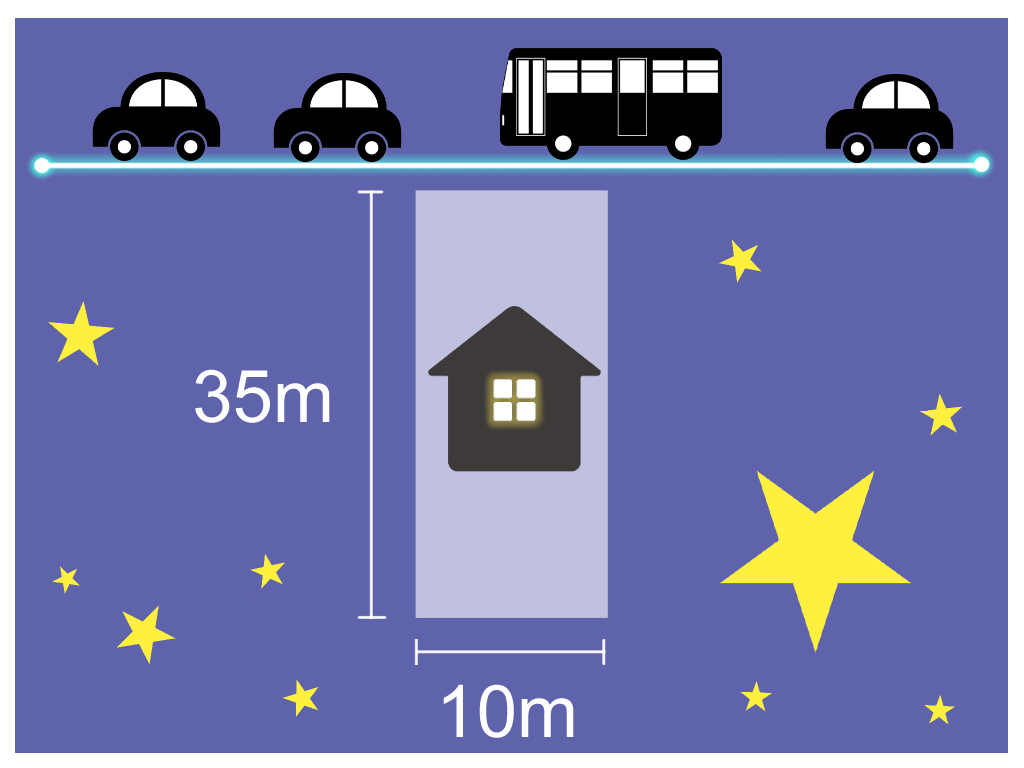

◆・例題・◆

以下のような土地の【奥行長大補正率】は?

・・Data・・

奥行距離 ▶ 35m

間口距離 ▶ 10m

地区区分 ▶ 普通商業・併用住宅地区

◆:奥行距離が『間口距離の2倍以上』あるか?

= 35m / 10m

= 3.5(clear‼)

◆:【奥行長大補正率】

=『3以上4未満』(3.5)&『普通商業・併用住宅地区』

= 0.99

A:『0.99』

【不整形地補正率】と【間口狭小補正率】を併用し、評価額を下げます。

ただし、下限があるため注意。

◆・【補正率】の求め方・◆

【不整形地補正率】✕【間口狭小補正率】

※(最小『0.6』まで)

※ 例 ※

【不整形地補正率】0.6

【間口狭小補正率】0.97

◆:【補正率】

= 0.6 × 0.97

= 0.582

※(最小『0.6』まで)

= 0.6

A:『0.6』

【不整形地補正率】

【間口狭小補正率】

【間口狭小補正率】と【奥行長大補正率】を掛け合わせ、評価額を下げます。

◆・【補正率】の求め方・◆

【間口狭小補正率】×【奥行長大補正率】

【間口狭小補正率】

【奥行長大補正率】

▲▼・Check!・▼▲

【3つの補正率が適用されるわけではない】

いびつな形の土地には通常、【不整形地補正率】が適用されます。

ただし、今回のように3つの条件が揃った時は例外。

他2つの補正率を掛け合わせたものが、【不整形地補正率】の代用となるのです。

単に3つの補正率が適用されるわけではないので注意しましょう。

崖があれば評価額を下げることができます。

『どの方位に崖があるのか』がポイント。

◆・【がけ地補正率】の求め方・◆

step①

『がけ地割合』を計算

step②

『がけ地補正率表』と照合

『がけ地割合』

◆:計算式

がけ地の面積 / がけ地を平たんと仮定した時の面積

『がけ地補正率表』

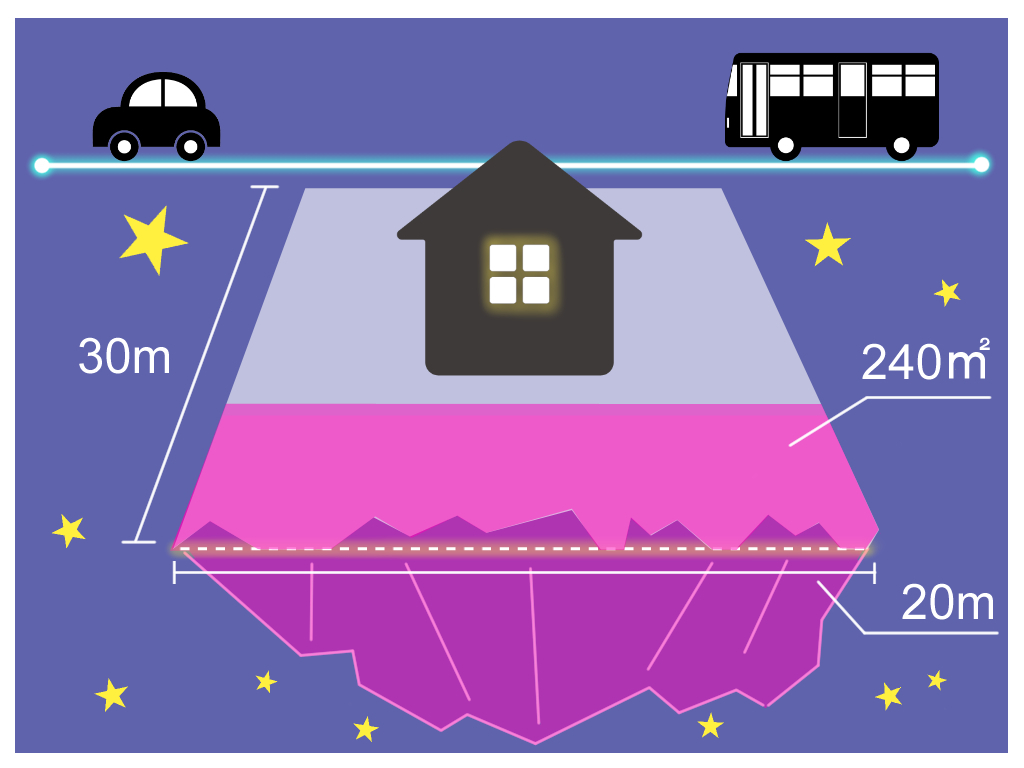

◆・例題・◆

以下のような土地の【がけ地補正率】は?

・・Data・・

がけ地の面積 ▶ 240㎡

崖がある方角 ▶ 東

◆:『がけ地割合』

= 240㎡ ÷ (30m × 20m)

= 240㎡ ÷ 600㎡

= 0.4

◆:【がけ地補正率】

=『0.40以上』&『東』

= 0.84

A:『0.84』

『南東』や『北西』など、混じった方位にある時は、通常のがけ地補正率が変化。

2方位の平均した補正率が適用されます。

◆・【がけ地補正率】の求め方・◆

step①

『がけ地割合』を計算

step②

『2方位のがけ地補正率』をそれぞれ確認

step③

『2方位のがけ地補正率の平均』を計算

『がけ地割合』・【がけ地補正率】

『2方位のがけ地補正率の平均』

◆:計算式

( 方角Aの補正率 + 方角Bの補正率 )/ 2

※(小数第2位未満切り捨て)

◆・例題・◆

以下のような土地の【がけ地補正率】は?

・・Data・・

崖がある方位 ▶ 北東

がけ地の面積 ▶ 100㎡

◆:『がけ地割合』

= 100㎡ ÷ (20m × 20m)

= 100㎡ ÷ 400㎡

= 0.25

◆:『2方位のがけ地補正率』

『北』&『0.25』= 0.88

『東』&『0.25』= 0.91

◆:【がけ地補正率】

=(0.88 + 0.91)÷2

= 0.895

(小数第2位未満切り捨て)

= 0.89

A:『0.89』

がけ地が2つの方位にある時に適用される補正率。

通常のがけ地補正率を加重平均し、評価額を下げます。

◆・【がけ地補正率】の求め方・◆

step①

『がけ地割合』を計算

step②

『2方位のがけ地補正率』をそれぞれ確認

step③

『方位別にがけ地面積で加重平均』する

『がけ地割合』・【がけ地補正率】

『加重平均』

◆:step①

方位Aの補正率 × 方位Aのがけ地面積

◆:step②

方位Bの補正率 × 方位Bのがけ地面積

◆:step③

(① + ② )/ がけ地の合計面積

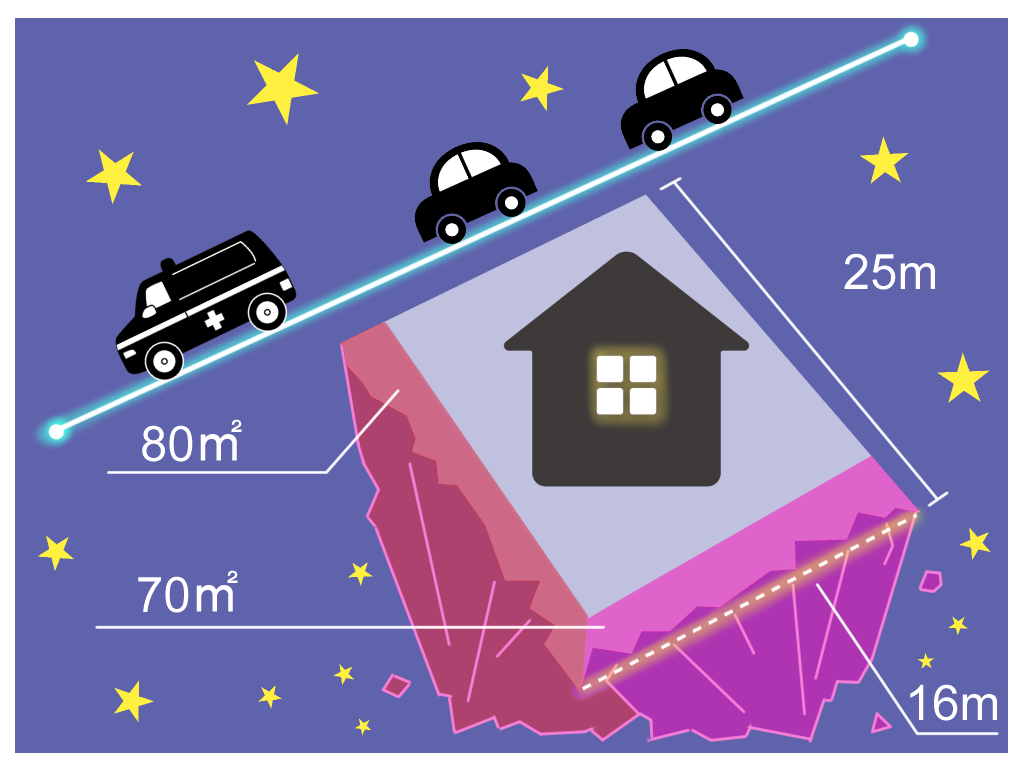

◆・例題・◆

以下のような土地の【がけ地補正率】は?

・・Data・・

崖① ▶ 西 & 80㎡

崖② ▶ 南 & 70㎡

◆:『がけ地割合』

=(80㎡ +70㎡)÷(25m × 16m)

= 150㎡ ÷ 400㎡

= 0.375

◆:『2方位のがけ地補正率』

『西』&『0.375』= 0.86

『南』&『0.375』= 0.88

◆:『加重平均』

=(0.86 × 80㎡ + 0.88 × 70㎡)/(80㎡ + 70㎡)

=(68.8 + 61.6)/ 150㎡

= 0.8693333....

(小数第2位未満は切り捨て)

= 0.86

A:『0.86』

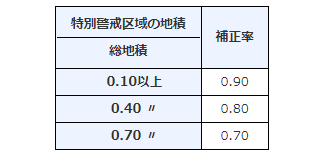

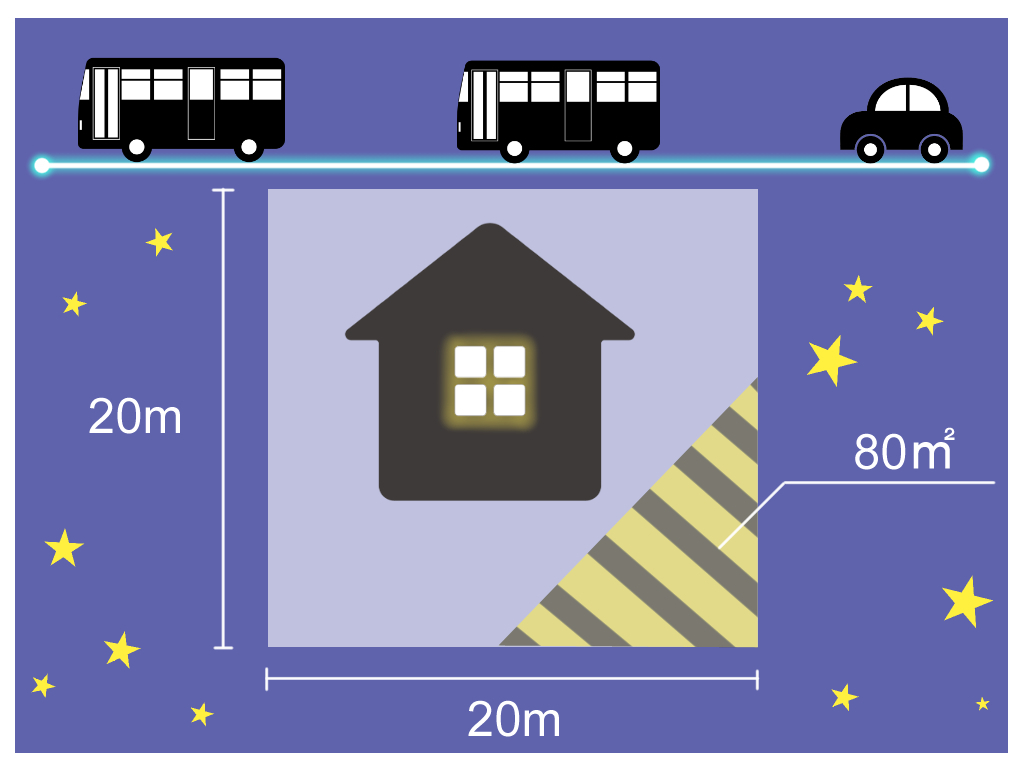

『土砂災害特別警戒区域』にある土地に適用される補正。

ただし、『土砂災害警戒区域』は対象外です。

◆・【特別警戒区域補正率】の求め方・◆

step①

『特別警戒区域の割合』を計算

step②

『特別警戒区域補正率表』と照合

『特別警戒区域の割合』

◆:計算式

特別警戒区域の面積 / 土地の全体面積

『特別警戒区域補正率表』

◆・例題・◆

以下のような土地の【特別警戒区域補正率】は?

・・Data・・

特別警戒区域にある土地面積 ▶ 80㎡

◆:『特別警戒区域の割合』

= 80㎡ ÷(20m × 20m)

= 80㎡ ÷ 400㎡

= 0.2

◆:『特別警戒区域補正率表』と照合

= 0.10以上

= 0.90

A:『0.9』

【がけ地補正率】と【特別警戒区域補正率】を掛け合わせ、評価額を下げます。

ただし、下限があるため注意。

◆・【補正率】の求め方・◆

【がけ地補正率】✕【特別警戒区域補正率】

※(最小『0.5』まで)

※ 例 ※

【特別警戒区域補正率】0.7

【がけ地補正率】0.7

◆:【補正率】

= 0.7 × 0.7

= 0.49

※(最小0.5まで)

= 0.5

A:『0.5』

【がけ地補正率】

【特別警戒区域補正率】

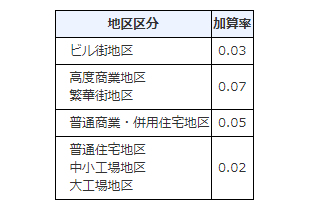

利便性が高い土地は価値が高まり、評価額がUPします。

以下の条件に当てはまる土地である場合はチェックしましょう。

『角地』は土地としての価値が高くなります。

接している道路をメインの『正面路線』、サブの『側方路線』に分けるのがポイント。

『側方路線』を基準に加算額を決めます。

◆・【側方路線影響加算額】の求め方・◆

step①

接している2辺の道路を『正面路線』と『側方路線』に分ける

step②

『側方路線影響加算率表』で加算率を確認

step③

step①:側方路線の値 × 加算率

『正面路線』と『側方路線』

◆:計算式

路線価 × 奥行価格補正率

★:(2つの道路をそれぞれ計算)

★:(金額の大きい方が『正面路線』、小さい方が『側方路線』)

【奥行価格補正率】

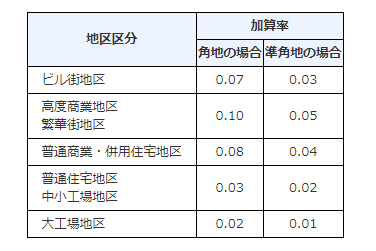

『側方路線影響加算率表』

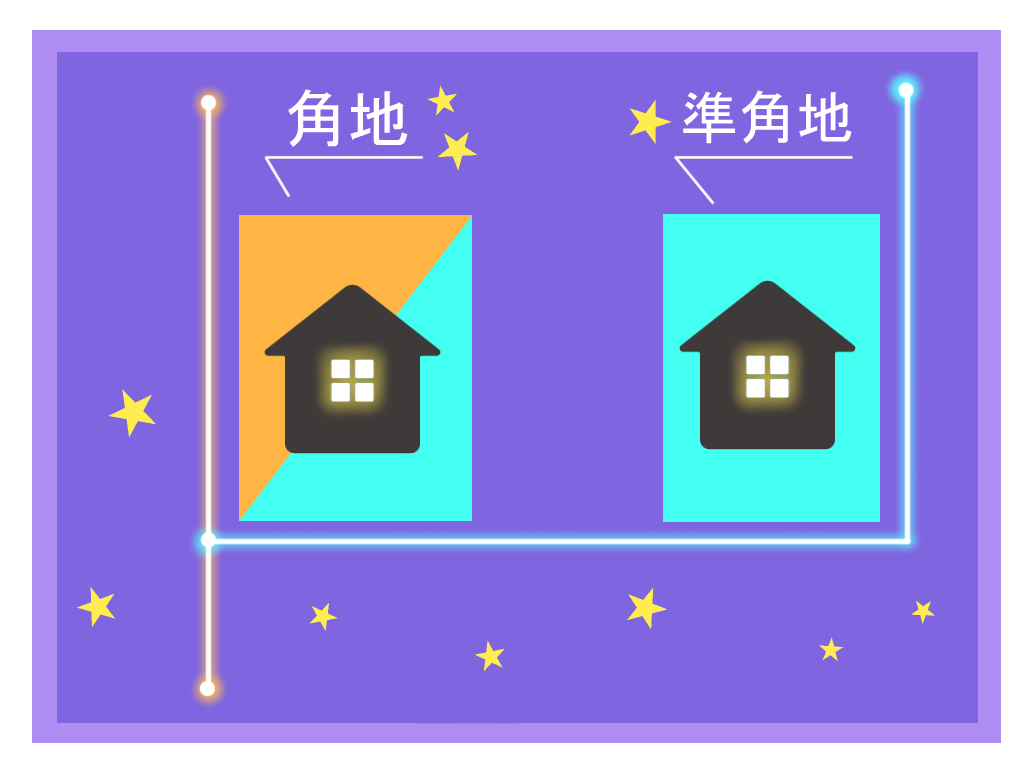

『角地』と『準角地』

◆:『角地』

2辺が『2種類の道路』に接している土地

◆:『準角地』

2辺が『1種類の道路』に接している土地

補正率が変化するケース

以下に当てはまる場合、基本的な補正率を調整します。

リンク先の補正率を使って評価しましょう。

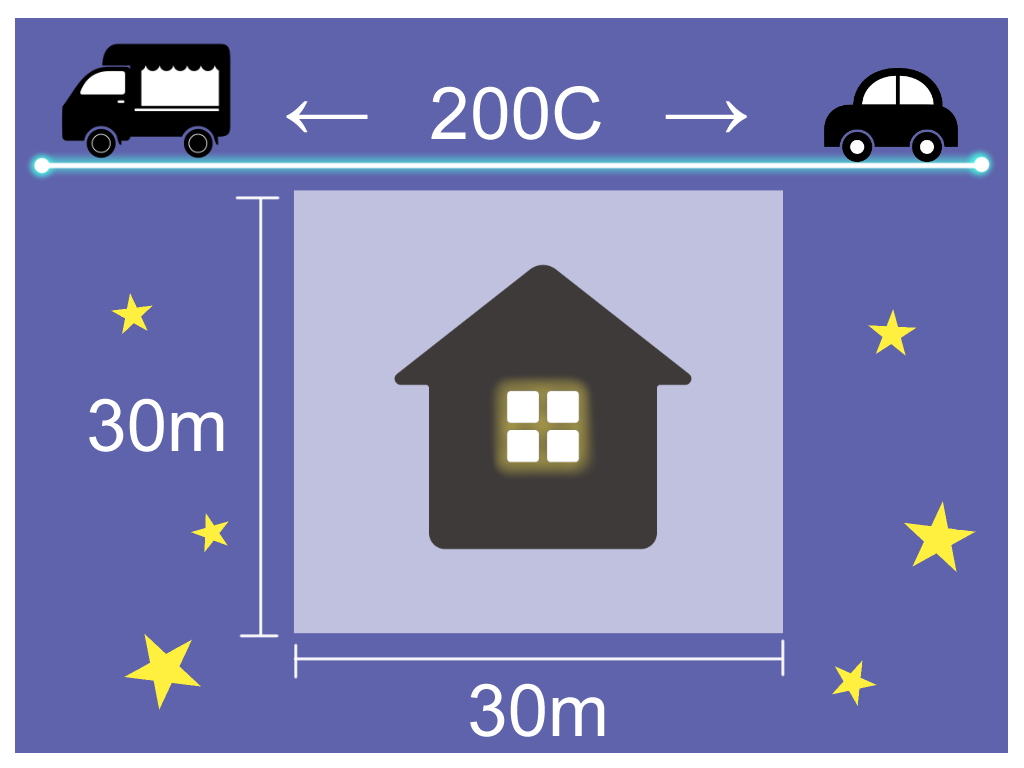

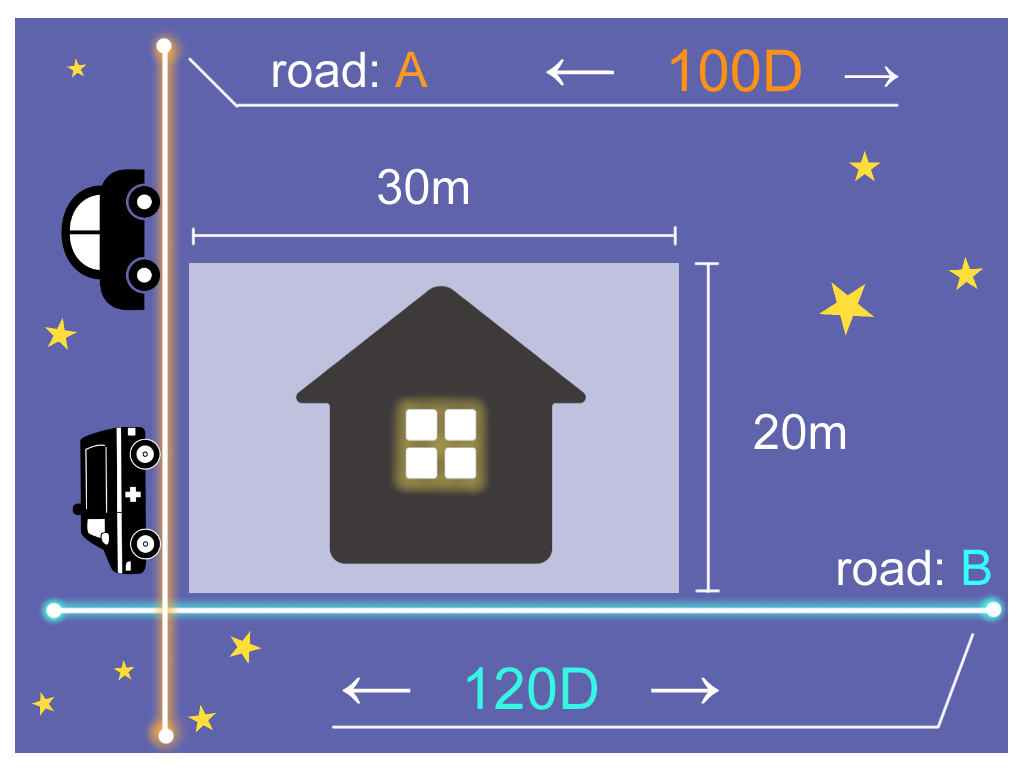

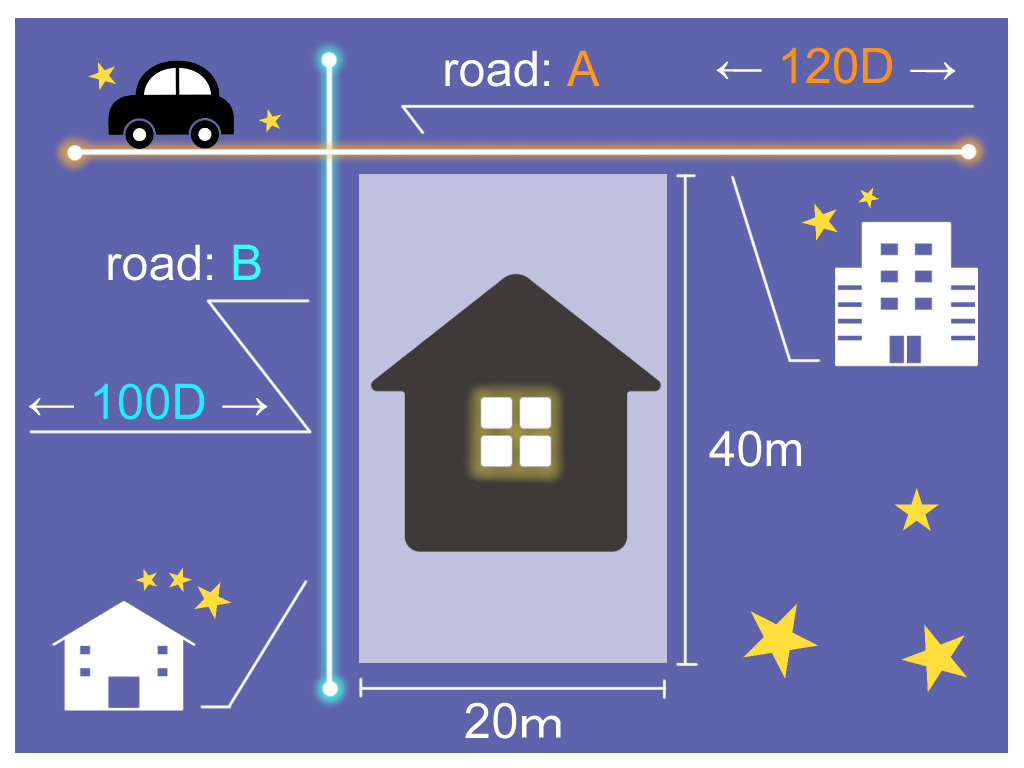

◆・例題・◆

以下のような土地の【側方路線影響加算額】は?

・・Data・・

道路A ▶ 100D

道路B ▶ 120D

地区区分 ▶ 普通住宅地区

土地タイプ ▶ 角地

◆:『正面路線』と『側方路線』

『道路A』

路線価 × 奥行価格補正率

= 100 × ¥1,000円 × 0.95

= \95,000

『道路B』

路線価 × 奥行価格補正率

= 120 × \1,000 × 1.00

= \120,000

『正面路線』=『道路B』

『側方路線』=『道路A』

◆:『加算率』

= 角地 & 普通住宅地区

= 0.03

◆:【側方路線影響加算額】

= 側方路線の値 × 加算率

= ¥95,000 × 0.03

= ¥2.850

A:『¥2,850』

側方路線に対し、土地の一部だけ接しているケース。

接している割合を反映させ、加算額を調整します。

◆・【加算額】の求め方・◆

step①

『正面路線』と『側方路線』に分ける

step②

『側方路線影響加算表』で加算率を確認

step③

step①:側方路線の値 × 加算率 × 側方路線に接している割合

『側方路線に接している割合

◆:計算式

側方路線に接している辺の長さ / 辺全体の長さ

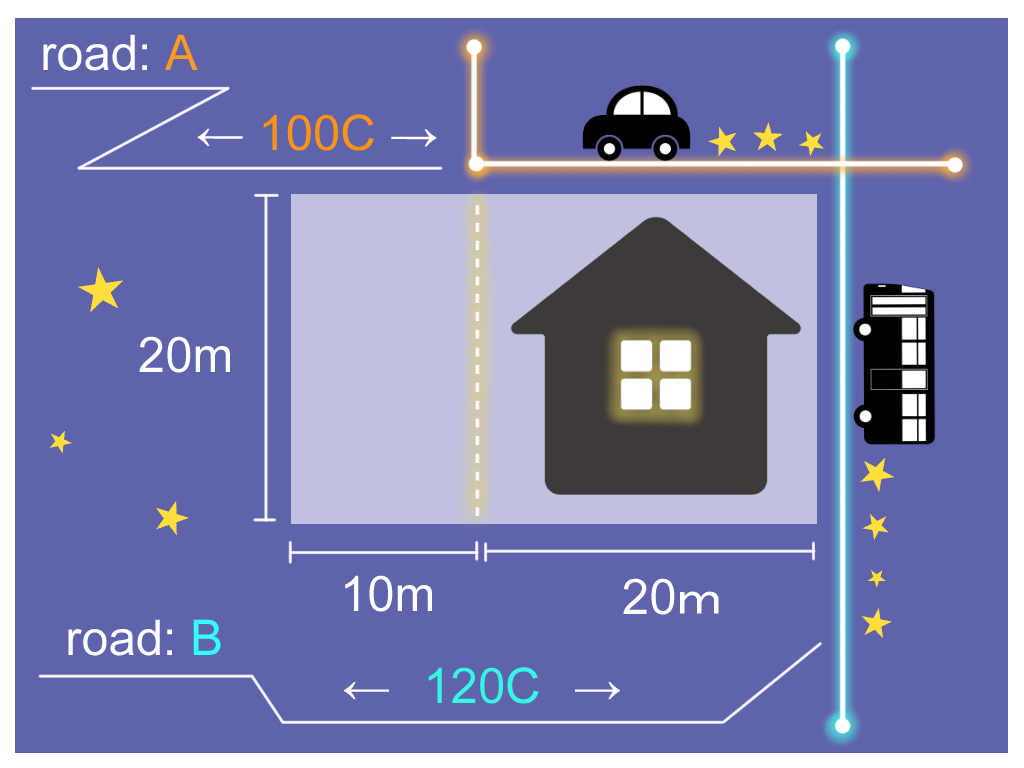

◆・例題・◆

以下のような土地の【加算額】は?

・・Data・・

道路A ▶ 100C

道路B ▶ 120C

地区区分 ▶ 普通住宅地区

◆:『正面路線』と『側方路線』

『道路A』

路線価 × 奥行価格補正率

= 100 × ¥1,000 × 1.00

= ¥100,000

『道路B』

路線価 × 奥行価格補正率

= 120 × ¥1,000 × 0.95

= ¥114,000

『正面路線』=『道路B』

『側方路線』=『道路A』

◆:『加算率』

= 角地 & 普通住宅地区

= 0.03

◆:【加算額】

= 側方路線の値 ✕ 加算率 ✕ 側方路線に接している割合

= ¥100,000 × 0.03 × 20m / 30m

= ¥2,000

A:『¥2,000』

路線価が2つある道路の値を加重平均して求め、正面路線と側方路線を決めます。

路線分け以降の手順は通常どおりです。

◆・【加算額】の求め方・◆

step①

路線価を加重平均して『正面路線』と『側方路線』に分ける

step②

『側方路線影響加算率表』で加算率を確認

step③

step①:側方路線の値 × 加算率

路線価の加重平均

◆:計算式

路線価① × 接している長さ + 路線価② × 接している長さ / 全体の長さ

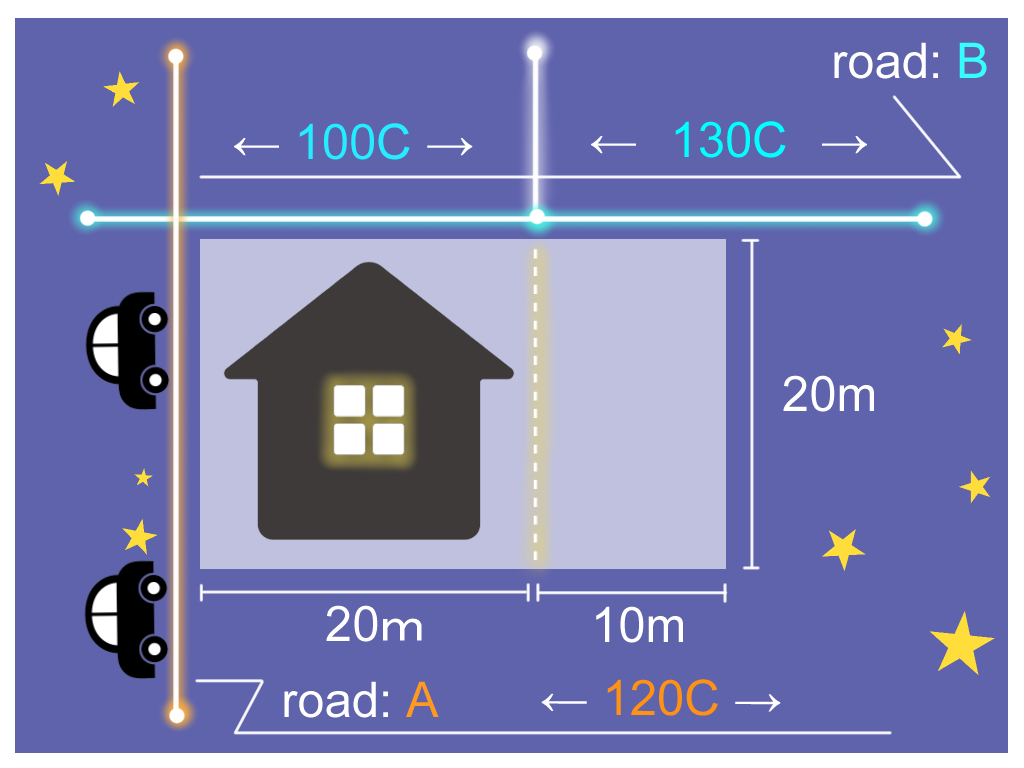

◆・例題・◆

以下のような土地の【加算額】は?

・・Data・・

道路A ▶ 120C

道路B ▶ 100C & 130C

地区区分 ▶ 普通商業・併用住宅地区

◆:『正面路線』と『側方路線』

『道路A』

路線価 × 奥行価格補正率

= 120 × ¥1,000 × 0.95

= ¥114,000

『道路B』

加重平均した路線価 × 奥行価格補正率

=(100 × ¥1,000 × 20m + 130 × ¥1,000 × 10m / 30m)× 1.00

=(¥2,000,000 + ¥1,300,000 / 30)× 1.00

= ¥110,000

『正面路線』=『道路A』

『側方路線』=『道路B』

◆:『加算率』

= 角地 & 普通商業・併用住宅地区

= 0.08

◆:【加算額】

= 側方路線の値 × 加算率

= ¥110,000 × 0.08

= ¥8,800

A:『¥8,800』

加算率を『正面路線の地区区分』で決め、計算していきます。

その後の手順は通常どおりです。

◆・【加算額】の求め方・◆

『加算率』

『正面路線の地区区分』で確認

◆・例題・◆

以下のような土地の【加算額】は?

・・Data・・

道路A

▶ 120D & 普通商業・併用住宅地区

道路B

▶ 100D & 普通住宅地区

土地タイプ

▶ 角地

◆:『正面路線』と『側方路線』

『道路A』

路線価 ×奥行価格補正率

= 120 × ¥1,000 × 0.93

= ¥111,600

『道路B』

路線価 ×奥行価格補正率

= 100 × ¥1,000 × 1.00

= ¥100,000

『正面路線』= 道路A

『側方路線』= 道路B

◆:『加算率』

= 正面路線の地区区分

= 角地 & 普通商業・併用住宅地区

= 0.08

◆:【加算額】

= 側方路線の値 × 加算率

= ¥100,000 × 0.08

= ¥8,000

A:『¥8,000』

2つの道路を『表』と『裏』に分けることからスタート。

『裏の道路』を基準に加算額を決めます。

◆・【二方路線影響加算額】の求め方・◆

step①

接している2つの道路を『正面路線』と『裏面路線』に分ける

step②

step③

『正面路線』と『裏面路線』

◆:計算式

路線価 × 奥行価格補正率

★:(2つの道路をそれぞれ計算)

★:(金額の大きい方が『正面路線』、小さい方が『裏面路線』)

【奥行価格補正率】

『二方路線影響加算率表』

補正率が変化するケース

以下に当てはまる場合、基本的な補正率を調整します。

リンク先の補正率を使って評価しましょう。

◆・例題・◆

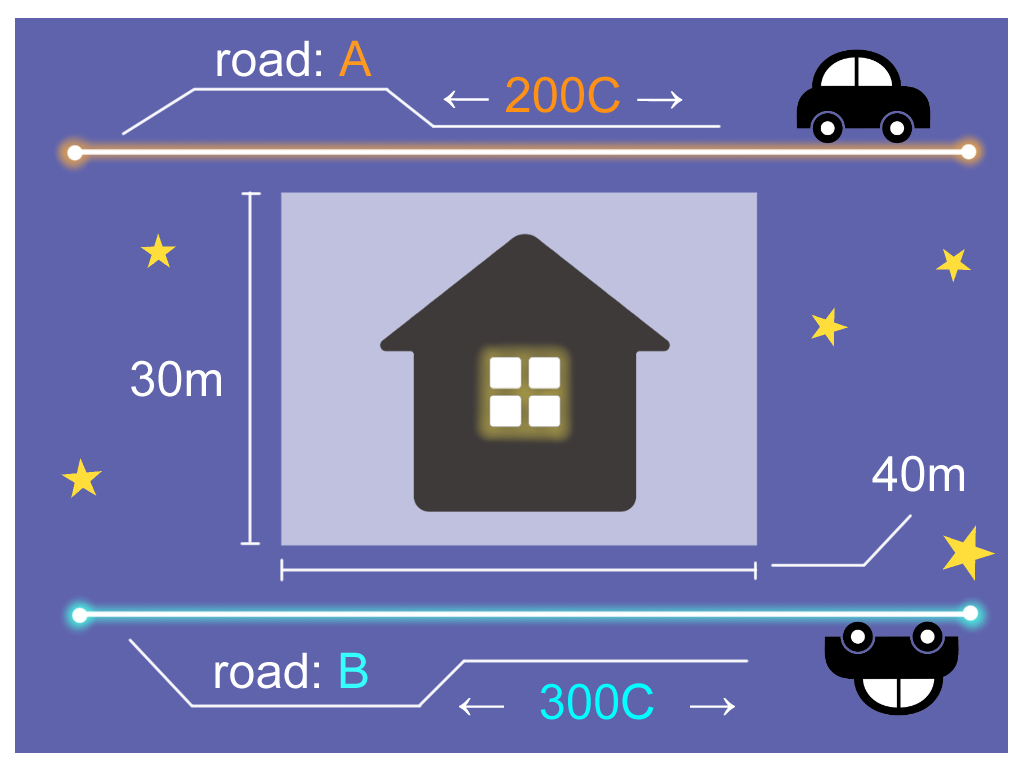

以下のような土地の【二方路線影響加算額】は?

・・Data・・

道路A ▶ 200C

道路B ▶ 300C

奥行距離 ▶ 30m

地区区分 ▶ 普通住宅地区

◆:『正面路線』と『裏面路線』

『道路A』

路線価 × 奥行価格補正率

= 200 × ¥1,000 × 0.95

= ¥190,000

『道路B』

路線価 × 奥行価格補正率

= 300 × ¥1,000 × 0.95

= ¥285,000

『正面路線』=『道路B』

『裏面路線』=『道路A』

◆:『二方路線影響加算率』

= 普通住宅地区

= 0.02

◆:【二方路線影響加算額】

= 裏面路線の値 × 加算率

= ¥190,000 × 0.02

= ¥3,800

A:『¥3,800』

裏面道路に接している割合を計算式に追加し、接していない分を減額調整します。

一部接触している道路が、『正面路線』の場合は調整できないので注意。

◆・【加算額】の求め方・◆

step①

『正面路線』と『裏面路線』に分ける

step②

『二方路線影響加算率表』で加算率を確認

step③

『裏面路線に接している割合』

◆:計算式

裏面路線に接している辺の長さ / 辺全体の長さ

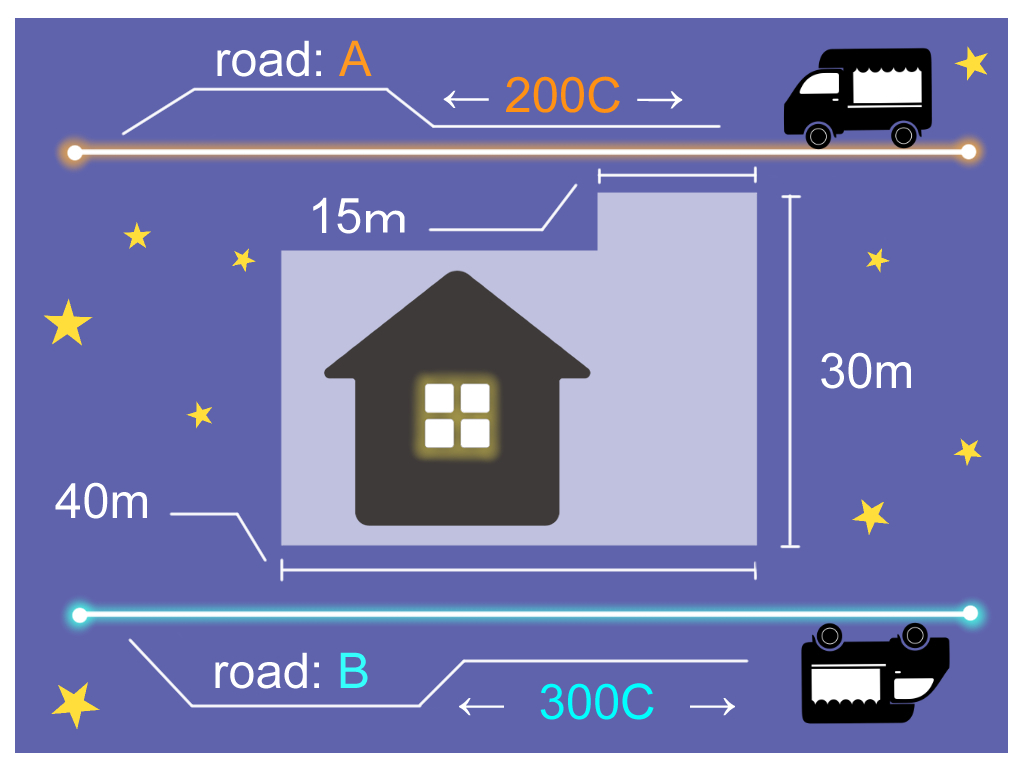

◆・例題・◆

以下のような土地の【加算額】は?

・・Data・・

道路A ▶ 200C

道路B ▶ 300C

地区区分 ▶ 普通商業・併用住宅地区

奥行距離 ▶ 30m

◆:『正面路線』と『裏面路線』

『道路A』

路線価 × 奥行価格補正率

= 200 × ¥1,000 × 1.00

= ¥200,000

『道路B』

路線価 × 奥行価格補正率

= 300 × ¥1,000 × 1.00

= ¥300,000

『正面路線』= 道路B

『裏面路線』= 道路A

◆:『加算率』

= 普通商業・併用住宅地区

= 0.05

◆:【加算額】

= 裏面路線の値 × 加算率 × 裏面路線に接している割合

= ¥200,000 × 0.05 × 15m / 40m

= ¥3,750

A:『¥3,750』

- 土地の基本的な評価額は、【路線価】×【面積】で求める

- 土地の利用目的によっては、評価額を下げることができる

- 利便性が低い土地は、評価額を下げることができる

- 利便性が高い土地は、評価額が上がる

土地の評価は、ある程度であれば自分で行うことができます。

参考価格をあらかじめ知っておけば、早めの対策が可能に。

やるべきことも明確となり、余裕のある相続手続きに役立つでしょう。

しかしすでにお察しのとおり、土地の評価はとても複雑で一筋縄ではいきません。

日照時間や騒音など、実際の評価ではもっと細かい要素が絡んでくることもあります。

計算式に当てはめたテンプレート算出だけでは、正しい評価額を出すことは難しいのです。

間違った評価額は申告ミスの原因にもなります。

税務署から指摘を受ければ、ペナルティ。

ムダな支出が増えてしまうため、個人で評価を完結してしまうのはおすすめ出来ません。

相続財産に土地がある方は、やはり専門家へ相談するのが得策。

相談先が見つからずお困りの方は、ぜひ一度お気軽にご相談下さい。

【Pick up!】こちらの記事もCheck!

【動画チャンネル】

税制の改正や相続に関する情報をタイムリーに配信中!

是非登録してくださいね!

税金!相続等の情報をタイムリーに

解りやすく動画で配信しております!

ぜひチャンネル登録をしてご覧ください

youtubeのテーマ募集中!

- 【朗報】持続化給付金、税理士の売上確認、署名が「無料」に!?【個人事業主やフリーランスの申請】

- 半沢直樹の第1〜4話にみる【債権放棄】とは?【税理士が詳しく解説】