平日・土曜・日祝受付中

2022/8/7 更新

【⑤ステップ】遺留分の計算方法 請求額いくら?相続人別計算例付き

こんにちは。相続税理士の天尾です。

今回のテーマは、「遺留分の計算方法」。

遺言書で不公平な遺産分けが指定されていた場合、多く貰っている人に対して請求できる可能性があります。

実際にいくら請求できるのか、今すぐ確認したい人もいるでしょう。

「請求できる金額が知りたい」

「遺留分を考慮した遺言書を作りたい」

▼

こんな方はぜひ、読んでみて下さい。

この記事では、計算方法を「5つのステップ」に分けて解説。

相続人別にかんたんな計算例も用意しました。

一つ一つの計算は難しくはありません。

気楽にトライしてみて下さい。

・・・この記事を読む前に・・・

◆:兄弟姉妹に遺留分はありません。法的な請求はできませんので注意ください。

◆:計算内容自体は複雑ではありませんが、財産などの情報をある程度把握している必要があります。

◆:正式な請求額と異なる可能性があります。本記事での計算結果はあくまで「目安金額」として参考にしましょう。

◆:本格的な対策を望まれる方は、専門家への相談を強くおすすめします。

◆◆・目次・◆◆

まずは遺留分の対象となる、基礎金額を出します。

以下計算式に当てはめればOK。

贈与については、対象期間に注意しましょう。

・・・計算式・・・

【プラス財産額】+【贈与額】-【マイナス財産額】

「プラス財産額」

★預貯金や家・建物など、利益となる財産のトータル金額。

★「相続が発生した時点での金額」で計算。

★「死亡保険金」や「死亡退職金」は基本的に含めない。

「贈与額」

以下のような贈与があった場合は加算します。

case.①

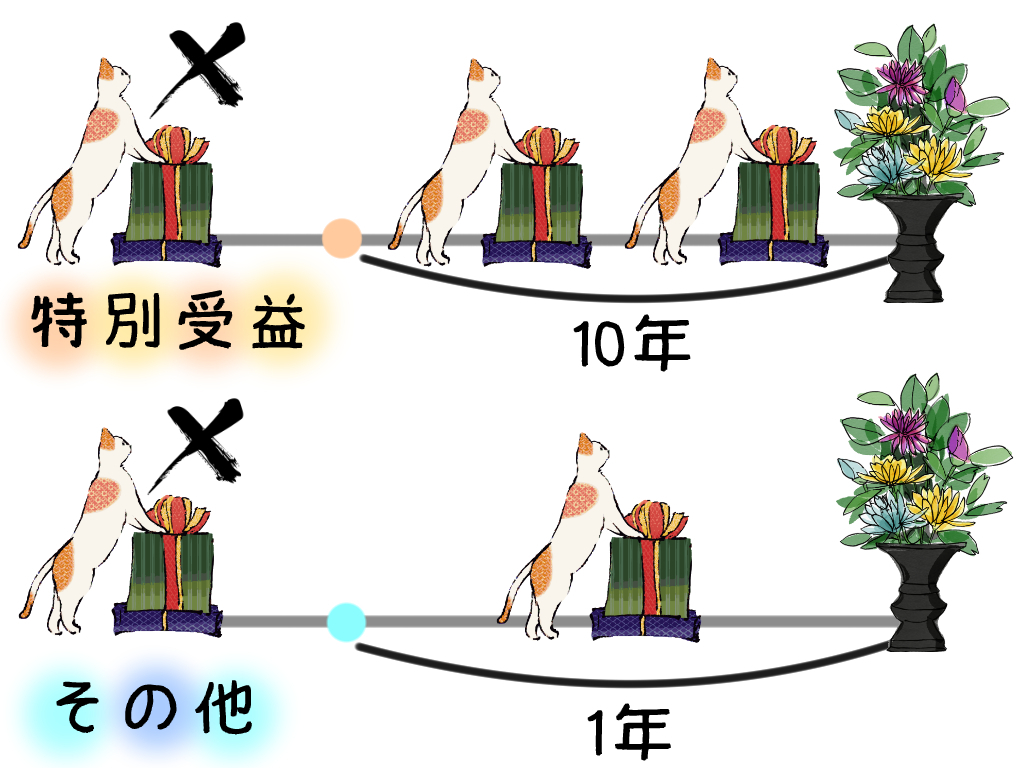

・・・「特別受益」になる贈与・・・

★相続開始日から「10年前」までの贈与が対象。

(ただし、遺留分が侵害されることを知っていた上で行われていた贈与は、

10年以上前であっても対象。)

case.②

・・・「その他」贈与・・・

★相続開始日から「1年前」までの贈与が対象。

(ただし、遺留分が侵害されることを知っていた上で行われていた贈与は、

1年以上前であっても対象。)

「マイナス財産額」

★故人の借金や未払い金、未納の税金などの負債。

★連帯保証人としての支払い(保証債務)は、原則控除できない。

★葬儀費用も原則控除できない。(相続税の控除対象とは別。)

▲▼・Check!・▼▲

・・・計算結果がゼロまたはマイナスの時・・・

プラス財産よりマイナス財産が多い場合の処置は、「ケースバイケース」。

例としては以下のようなものがありますが、あくまでも一例です。

判断が非常に難しいため、専門家へ相談してみた方が良いでしょう。

★case.①

「ほかの相続人の遺留分をゼロにし、請求そのものを無くす。」

★case.②

「贈与があった場合は、贈与額分を遺留分請求の対象とする。」

etc.

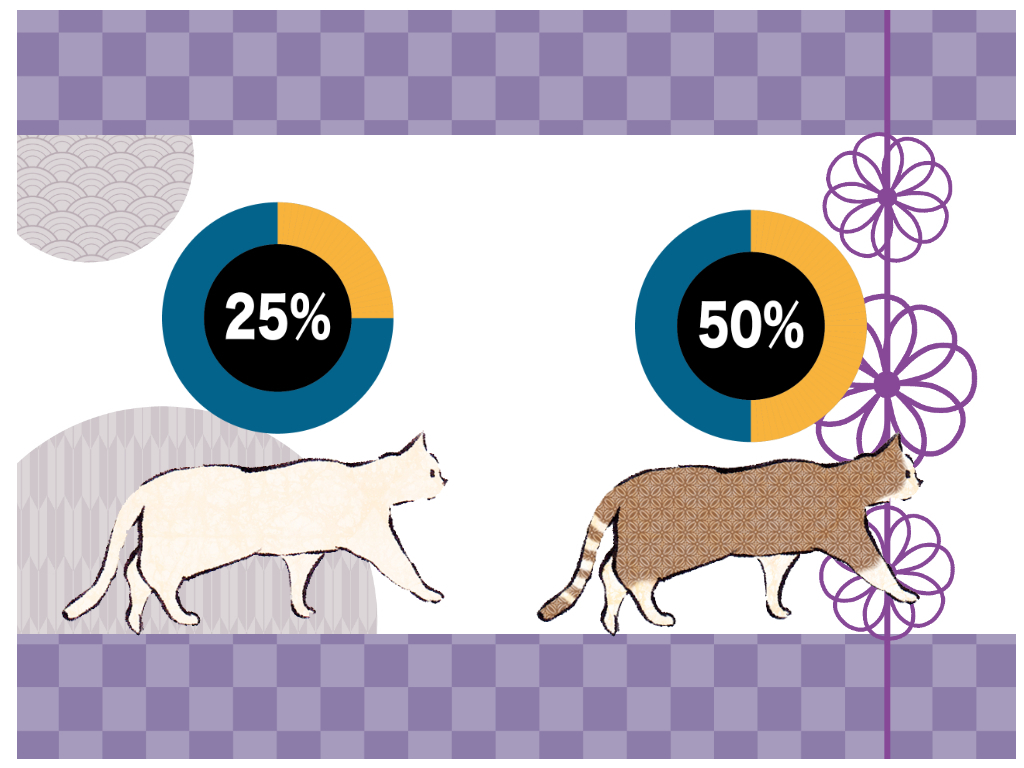

「遺留分の割合」を以下の早見表で確認しましょう。

なお、以下計算式にて計算しています。

・・・計算式・・・

【基本の遺留分割合】×【法定相続分】

| 相続人 | 基本の遺留分割合 | 法定相続分 | 遺留分の割合 |

|---|---|---|---|

| 配偶者のみ | 1/2 | 1 | 1/2 |

| 子のみ | 1/2 | 1 | 1/2 |

| 直系尊属のみ | 1/3 | 1 | 1/3 |

| 配偶者・子 | 1/2 | 配偶者:1/2 子:1/2 | 配偶者:1/4 子:1/4 |

| 配偶者・直系尊属 | 1/2 | 配偶者:2/3 直系尊属:1/3 | 配偶者:2/6 直系尊属:1/6 |

★「兄弟姉妹」は遺留分なし。

★相続人が「配偶者」と「兄弟姉妹」の場合は、「配偶者のみ」の割合で計算。

★子や直系尊属が複数いる時は、「人数で割った割合」を計算に使う。

【例】

~子が複数人いる時~

case.①

「相続人が複数の子」

★子が2人

1/2 ÷ 2人 = 1/4

★子が3人

1/2 ÷ 3人 = 1/6

case.②

「相続人が配偶者・複数の子」

★子が2人

1/4 ÷ 2人 = 1/8

★子が3人

1/4 ÷ 3人 = 1/12

【例】

~直系尊属が複数人いる時~

case.①

「相続人が両親」

★直系尊属が2人

1/3 ÷ 2人 = 1/6

case.②

「相続人が配偶者・両親」

★直系尊属が2人

1/6 ÷ 2人 = 1/12

case.③

「相続人が複数の祖父母」

★直系尊属が2人

1/3 ÷ 2人 = 1/6

★直系尊属が3人

1/3 ÷ 3人 = 1/9

case.④

「相続人が配偶者・複数の祖父母」

★直系尊属が2人

1/6 ÷ 2人 = 1/12

★直系尊属が3人

1/6 ÷ 3人 = 1/18

借金などのマイナス財産は原則、「法定相続分で分割して相続」します。

遺留分の金額に加算して請求できるため、実質プラマイゼロです。

ただし、遺言内容によっては加算できないため注意。

(詳しくは「債務を加算できないケース」参照。)

・・・計算式・・・

【マイナス財産額】×【法定相続分】

| 相続人 | 配偶者 | 子 | 直系尊属 |

|---|---|---|---|

| 配偶者のみ | 1 | ||

| 子のみ | 1 | ||

| 直系尊属のみ | 1 | ||

| 配偶者・子 | 1/2 | 1/2 | |

| 配偶者・直系尊属 | 2/3 | 1/3 |

★子や直系尊属が複数人いる時は、step②「遺留分の割合」と同様に人数割り。

「マイナス財産」Q&A

債務を負担する割合は、相続人同士で決めてもいい?

★話し合いで決めることは自由ですが、法的な効力はありません。

あくまで身内ルールであり、債権者に対しては無効。

法定相続分の負債額を、相続人それぞれに請求することができます。

遺言書に債務の負担割合が指定されている時は?

★債務に関する遺言は法的効力がなく、従うも従わないも自由です。

故人の意思を尊重し指示通りにしたとしても、債権者には無効です。

身内ルールに過ぎないため、相続人それぞれが対応しなければいけません。

ただし、債務以外の遺言について有効となります。

話し合いや遺言の負担割合について債権者に説明すれば、問題ない?

★相手が承諾すればもちろんOK。

繰り返しになりますが、債務は法定相続分で分割されるのが原則です。

債権者も基本的には法的に請求し、拒むことはできません。

借金から完全に逃げたいのであれば、相続放棄も検討しましょう。

以下の計算式に当てはめ完了。

相手に請求できる金額となります。

・・・計算式・・・

【step.③:遺留分の基本金額】-【相続した財産額】

-【特別受益になる贈与額】+【step.④:相続するマイナス財産額】

相続した財産額

★遺言で指定されている取り分額。無い場合は「0」。

特別受益になる贈与額

★step.①で解説した「対象期間10年間」とは関係なく、必ず引きます。

▼▲・Check!・▲▼

・・・計算結果が「マイナス」になったら・・・

「-(マイナス)」になった時は、請求不可。

自分が持っている遺留分がしっかり確保されています。

不服があっても法的な請求はできないので注意しましょう。

計算方法が分かったところで、具体的な金額を用いて計算してみましょう。

ここでは相続人別の計算例をご用意。

当てはまるものを選び、チェックしてみて下さい。

妻が愛人に請求できる遺留分の金額は?

| ★相続人 | 「妻」 |

|---|---|

| ★遺産 | 【不動産】5,000万円 【預貯金】5,000万円 【負債】 2,000万円 |

| ★贈与 |

|

| ★遺言 |

(借金の指定なし) |

・・・「遺留分の割合」・・・

| 配偶者のみ | 1/2 |

|---|---|

| 子のみ | 1/2 |

| 直系尊属のみ | 1/3 |

| 配偶者・子 | 配偶者:1/4 子:1/4 |

| 配偶者・直系尊属 | 配偶者:2/6 直系尊属:1/6 |

・・・「法定相続分」・・・

| 配偶者 | 子 | 直系尊属 | |

|---|---|---|---|

| 配偶者のみ | 1 | ||

| 子のみ | 1 | ||

| 直系尊属のみ | 1 | ||

| 配偶者・子 | 1/2 | 1/2 | |

| 配偶者・直系尊属 | 2/3 | 1/3 |

★step.①「基礎財産額」

=【プラス財産額】+【贈与額】-【マイナス財産額】

= 5,000万円 + 5,000万円 - 2,000万円

= 8,000万円

★step.②「遺留分の割合」

=「遺留分の割合」参照

= 1/2

★step.③「遺留分の基本金額」

=【step.①:基礎財産額】×【step.②:遺留分の割合】

= 8,000万円 × 1/2

= 4,000万円

★step.④「相続するマイナス遺産額」

=「愛人が全財産相続」

= 0円

★step.⑤「請求できる遺留分金額」

=【step.③:遺留分の基本金額】-【相続した財産額】-【特別受益になる贈与額】+【step.④:相続するマイナス財産額】

= 4,000万円 - 0円 - 0円 + 0円

= 4,000万円

A 「妻」が愛人に請求できる金額:「4,000万円」

子Bが子Aに請求できる遺留分の金額は?

| ★相続人 | 「子A」 「子B」 |

|---|---|

| ★遺産 | 【不動産】5,000万円 【預貯金】5,000万円 【負債】 2,000万円 |

| ★贈与 |

|

| ★遺言 |

|

・・・「遺留分の割合」・・・

| 配偶者のみ | 1/2 |

|---|---|

| 子のみ | 1/2 |

| 直系尊属のみ | 1/3 |

| 配偶者・子 | 配偶者:1/4 子:1/4 |

| 配偶者・直系尊属 | 配偶者:2/6 直系尊属:1/6 |

・・・「法定相続分」・・・

| 配偶者 | 子 | 直系尊属 | |

|---|---|---|---|

| 配偶者のみ | 1 | ||

| 子のみ | 1 | ||

| 直系尊属のみ | 1 | ||

| 配偶者・子 | 1/2 | 1/2 | |

| 配偶者・直系尊属 | 2/3 | 1/3 |

★step.①「基礎財産額」

=【プラス財産額】+【贈与額】-【マイナス財産額】

= 5,000万円 + 5,000万円 + 1,000万円 - 2,000万円

= 9,000万円

★step.②「遺留分の割合」

=「遺留分の割合」参照

= 1/2 ÷ 2人

= 1/4

★step.③「遺留分の基本金額」

=【step.①:基礎財産額】×【step.②:遺留分の割合】

= 9,000万円 × 1/4

= 2,250万円

★step.④「相続するマイナス遺産額」

=【マイナス財産額】×【法定相続分】

= 2,000万円 ×(1 ÷ 2人)

= 2,000万円 × 1/2

= 1,000万円

★step.⑤「請求できる遺留分金額」

=【step.③:遺留分の基本金額】-【相続した財産額】-【特別受益になる贈与額】+【step.④:相続するマイナス財産額】

= 2,250万円 - 2,000万円 - 0円 + 1,000万円

= 1,250万円

A 「子A」に請求できる金額:1,250万円

親が友人に請求できる遺留分の金額は?

| ★相続人 | 「父親」 「母親」 |

|---|---|

| ★遺産 | 【不動産】5,000万円 【預貯金】5,000万円 【負債】 2,000万円 |

| ★贈与 |

|

| ★遺言 |

|

・・・「遺留分の割合」・・・

| 配偶者のみ | 1/2 |

|---|---|

| 子のみ | 1/2 |

| 直系尊属のみ | 1/3 |

| 配偶者・子 | 配偶者:1/4 子:1/4 |

| 配偶者・直系尊属 | 配偶者:2/6 直系尊属:1/6 |

・・・「法定相続分」・・・

| 配偶者 | 子 | 直系尊属 | |

|---|---|---|---|

| 配偶者のみ | 1 | ||

| 子のみ | 1 | ||

| 直系尊属のみ | 1 | ||

| 配偶者・子 | 1/2 | 1/2 | |

| 配偶者・直系尊属 | 2/3 | 1/3 |

★step.①「基礎財産額」

=【プラス財産額】+【贈与額】-【マイナス財産額】

= 5,000万円 + 5,000万円 + 1,300万円 - 2,000万円

= 9,300万円

★step.②「遺留分の割合」

=「遺留分の割合」参照

= 1/3 ÷ 2人

= 1/6

★step.③「遺留分の基本金額」

=【step.①:基礎財産額】×【step.②:遺留分の割合】

= 9,300万円 × 1/6

= 1,550万円

★step.④「相続するマイナス遺産額」

=【マイナス財産額】×【法定相続分】

= 2,000万円 ×(1 ÷ 2人)

= 2,000万円 × 1/2

= 1,000万円

★step.⑤「請求できる遺留分金額」

=【step.③:遺留分の基本金額】-【相続した財産額】-【特別受益になる贈与額】+【step.④:相続するマイナス財産額】

★「父親」

= 1,550万円 - 1,000万円 - 300万円 + 1,000万円

= 1,250万円

★「母親」

= 1,550万円 - 1,000万円 - 1,000万円 + 1,000万円

= 550万円

A 友人に請求できる金額:「父親」1,250万円、「母親」550万円

子A、子Bが妻に請求できる遺留分の金額は?

| ★相続人 | 「妻」 「子A」 「子B」 |

|---|---|

| ★遺産 | 【不動産】5,000万円 【預貯金】5,000万円 【負債】 2,000万円 |

| ★贈与 |

|

| ★遺言 |

|

・・・「遺留分の割合」・・・

| 配偶者のみ | 1/2 |

|---|---|

| 子のみ | 1/2 |

| 直系尊属のみ | 1/3 |

| 配偶者・子 | 配偶者:1/4 子:1/4 |

| 配偶者・直系尊属 | 配偶者:2/6 直系尊属:1/6 |

・・・「法定相続分」・・・

| 配偶者 | 子 | 直系尊属 | |

|---|---|---|---|

| 配偶者のみ | 1 | ||

| 子のみ | 1 | ||

| 直系尊属のみ | 1 | ||

| 配偶者・子 | 1/2 | 1/2 | |

| 配偶者・直系尊属 | 2/3 | 1/3 |

★step.①「基礎財産額」

=【プラス財産額】+【贈与額】-【マイナス財産額】

= 5,000万円 + 5,000万円 + 500万円 - 2,000万円

= 8,500万円

★step.②「遺留分の割合」

=「遺留分の割合」参照

= 1/2 ÷ 2人

= 1/4

★step.③「遺留分の基本金額」

=【step.①:基礎財産額】×【step.②:遺留分の割合】

= 8,500万円 × 1/4

= 2,125万円

★step.④「相続するマイナス遺産額」

=【マイナス財産額】×【法定相続分】

= 2,000万円 ×(1/2 ÷ 2人)

= 2,000万円 × 1/4

= 500万円

★step.⑤「請求できる遺留分金額」

=【step.③:遺留分の基本金額】-【相続した財産額】-【特別受益になる贈与額】+【step.④:相続するマイナス財産額】

★「子A」

= 2,125万円 - 500万円 - 500万円 + 500万円

= 1,625万円

★「子B」

= 2,125万円 - 500万円 - 0円 + 500万円

= 2,125万円

A 妻に請求できる金額:「子A」1,625万円、「子B」2,125万円

妻と親が愛人に請求できる遺留分の金額は?

| ★相続人 | 「妻」 「母親」 |

|---|---|

| ★遺産 | 【不動産①】2,000万円 【不動産②】3,000万円 【預貯金】 5,000万円 【負債】 3,000万円 |

| ★贈与 |

|

| ★遺言 |

|

・・・「遺留分の割合」・・・

| 配偶者のみ | 1/2 |

|---|---|

| 子のみ | 1/2 |

| 直系尊属のみ | 1/3 |

| 配偶者・子 | 配偶者:1/4 子:1/4 |

| 配偶者・直系尊属 | 配偶者:2/6 直系尊属:1/6 |

・・・「法定相続分」・・・

| 配偶者 | 子 | 直系尊属 | |

|---|---|---|---|

| 配偶者のみ | 1 | ||

| 子のみ | 1 | ||

| 直系尊属のみ | 1 | ||

| 配偶者・子 | 1/2 | 1/2 | |

| 配偶者・直系尊属 | 2/3 | 1/3 |

★step.①「基礎財産額」

=【プラス財産額】+【贈与額】-【マイナス財産額】

=(2,000万円 + 3,000万円 + 5,000万円) + 2,000万円 - 3,000万円

= 9,000万円

★step.②「遺留分の割合」

=「遺留分の割合」参照

★「妻」

= 2/6

★「母親」

= 1/6

★step.③「遺留分の基本金額」

=【step.①:基礎財産額】×【step.②:遺留分の割合】

★「妻」

= 9,000万円 × 2/6

= 3,000万円

★「母親」

= 9,000万円 × 1/6

= 1,500万円

★step.④「相続するマイナス遺産額」

=【マイナス財産額】×【法定相続分】

★「妻」

= 3,000万円 × 2/3

= 2,000万円

★「母親」

= 3,000万円 × 1/3

= 1,000万円

★step.⑤「請求できる遺留分金額」

=【step.③:遺留分の基本金額】-【相続した財産額】-【特別受益になる贈与額】+【step.④:相続するマイナス財産額】

★「妻」

= 3,000万円 - 2,000万円 - 0円 + 2,000万円

= 3,000万円

★「母親」

= 1,500万円 - 2,000万円 - 0円 + 1,000万円

= 500万円

A 愛人に請求できる金額:「妻」3,000万円、「母親」500万円

当事者同士の話し合いは冷静にできないことが多いものです。

とくにお金が絡む問題であれば尚更でしょう。

公の場であれば、感情的になることなく解決できるかもしれません。

話し合いには、第三者も加わるためです。

直接請求に失敗した場合や当事者同士が不仲な場合は、裁判所での解決を検討してみましょう。

・・・こんな時は裁判所利用の検討を・・・

★直接交渉したくない(会いたくない)

★相手が応じてくれない

★話してみたが、相手からの合意が得られなかった

etc.

★おおまかな流れ

「申立て」

家庭裁判所へ申立てをします。

「請求する相手が住んでいる地域管轄」の裁判所でなければいけない点に注意。

「調停」

まずは話し合い。

裁判官や調停委員などの第三者も交え、進めて行きます。

「訴訟」

話し合いで解決できない時は、地方裁判所にて「裁判」をします。

証拠を提示し、合理的に遺留分侵害を主張する必要があります。

専門的な知識も必要とされるため、基本的には弁護士に対応してもらいます。

遺留分の計算自体はそこまで難しいものではありません。

請求できる金額が事前に分かれば、資金獲得の目処が立ち安心ですよね。

遺言書を遺す側も、遺留分による不要なトラブルを防ぐことができるでしょう。

しかし、「正しい遺留分」には「正しい情報」が必要です。

あやふやなまま手続きを進めてしまうと計算結果が大きくブレ、損する可能性も。

裁判も絡むシビアな問題となるため、中途半端な対策は控えるべきでしょう。

遺留分対策を望むなら、やはり専門家への相談を強くお勧めします。

確実な対策ができ、不要な心配もしなくて済みます。

精神的な負担が減れば、安心して相続に望めますよね。

相談先に困っている方やお急ぎの方。

ぜひ一度、お話をお聞かせ下さい。

【Pick up!】こちらの記事もCheck!

【動画チャンネル】

税制の改正や相続に関する情報をタイムリーに配信中!

是非登録してくださいね!

税金!相続等の情報をタイムリーに

解りやすく動画で配信しております!

ぜひチャンネル登録をしてご覧ください

youtubeのテーマ募集中!

- 【朗報】持続化給付金、税理士の売上確認、署名が「無料」に!?【個人事業主やフリーランスの申請】

- 半沢直樹の第1〜4話にみる【債権放棄】とは?【税理士が詳しく解説】