平日・土曜・日祝受付中

2022/6/24 更新

【全17タイプ】法定相続分まとめ 「計算例」&「相続人診断」付き

こんにちは。相続税理士の天尾です。

今回のテーマは「法定相続分」。

「17タイプ」の法定相続分を、相続人のパターン別に全てまとめてみました。

「法廷相続分をサクッと確認したい」

「相続遺産額を計算してみたい」

▼

こんな方は、ぜひ読んでみて下さい。

相続額を割り出してみたい人は「計算例」も一緒にチェック!

相続人の確定方法が分からない人は、「相続人タイプ診断」から始めてみましょう。

◆◆・目次・◆◆

当てはまる相続人タイプを以下から選び、チェックしてみましょう。

相続人の確定方法が分からない人は、「相続人チェック診断」から始めてみて下さい。

・・・相続人タイプ一覧・・・

兄弟姉妹の関係性と組み合わせから、当てはまる方をチェックして下さい。

・・・法定相続分①・・・

- 以下いずれかが相続人の時 -

★「実の兄弟姉妹」

★「異父母の兄弟姉妹」(半血)

※...養子は実の兄弟姉妹として考える。

★「兄弟姉妹」

1 / 合計人数

・・・法定相続分②・・・

- 以下どちらも相続人の時 -

★「実の兄弟姉妹」

★「異父母の兄弟姉妹」(半血)

※...養子は実の兄弟姉妹として考える。

★「実の兄弟姉妹」

2/(α+β)

★「異父母の兄弟姉妹」

1/(α+β)

α... 「実の兄弟姉妹」の人数 × 2

β... 「異父母の兄弟姉妹」の人数

・・・計算例①・・・

Q 「兄弟姉妹一人あたり」の相続遺産額は?

- Data -

★遺産額

「400万円」

★相続人

「実の兄弟姉妹2人」

「兄弟姉妹一人あたり」の相続遺産額

◆:法定相続分

= 1/2(人数で均等割り)

◆:相続遺産額

= 400万円 × 1/2

= 200万円

A

「兄弟姉妹」... 一人あたり200万円

・・・計算例②・・・

Q 「兄弟姉妹一人あたり」の相続遺産額は?

- Data -

★遺産額

「1,800万円」

★相続人

「実の兄弟姉妹4人」

「異父母の兄弟姉妹1人」

「兄弟姉妹一人あたり」の相続遺産額

◆:法定相続分

「実の兄弟姉妹」

= 2/(4人 × 2) + 1人

= 2/9

「異父母の兄弟姉妹」

= 1/(4人 × 2) + 1人

= 1/9

◆:相続遺産額

「実の兄弟姉妹」

= 1,800万円 × 2/9

= 400万円

「異父母の兄弟姉妹」

= 1,800万円 × 1/9

= 200万円

A

「実の兄弟姉妹」... 一人あたり400万円

「異父母の兄弟姉妹」... 200万円

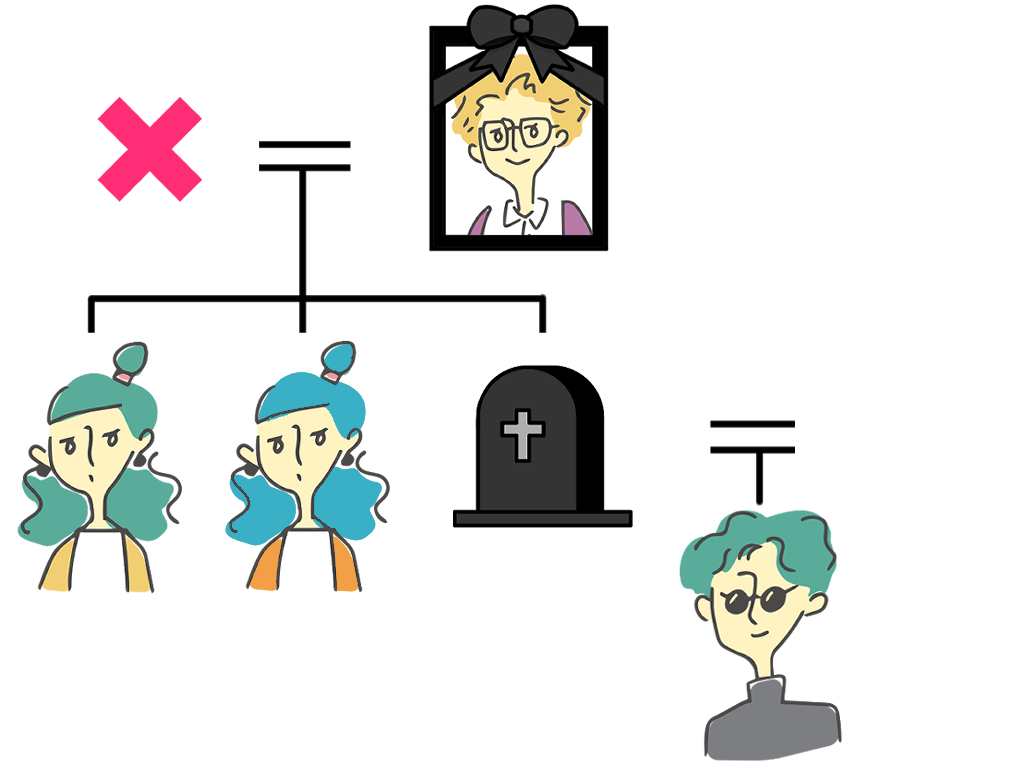

すでに死亡している兄弟姉妹の関係性と組み合わせから、当てはまる方をチェックして下さい。

・・・法定相続分①・・・

- 以下いずれかが相続人の時 -

★「実の兄弟姉妹の子」

★「異父母の兄弟姉妹の子」(半血)

※...養子は実の兄弟姉妹として考える。

★「甥・姪」

1 / 合計人数

・・・法定相続分②・・・

- 以下どちらも相続人の時 -

★「実の兄弟姉妹の子」

★「異父母の兄弟姉妹の子」(半血)

※...養子は実の兄弟姉妹として考える。

★「実の兄弟姉妹の子」

2/(α+β)

★「異父母の兄弟姉妹の子」

1/(α+β)

α... 「実の兄弟姉妹の子」の人数 × 2

β... 「異父母の兄弟姉妹の子」の人数

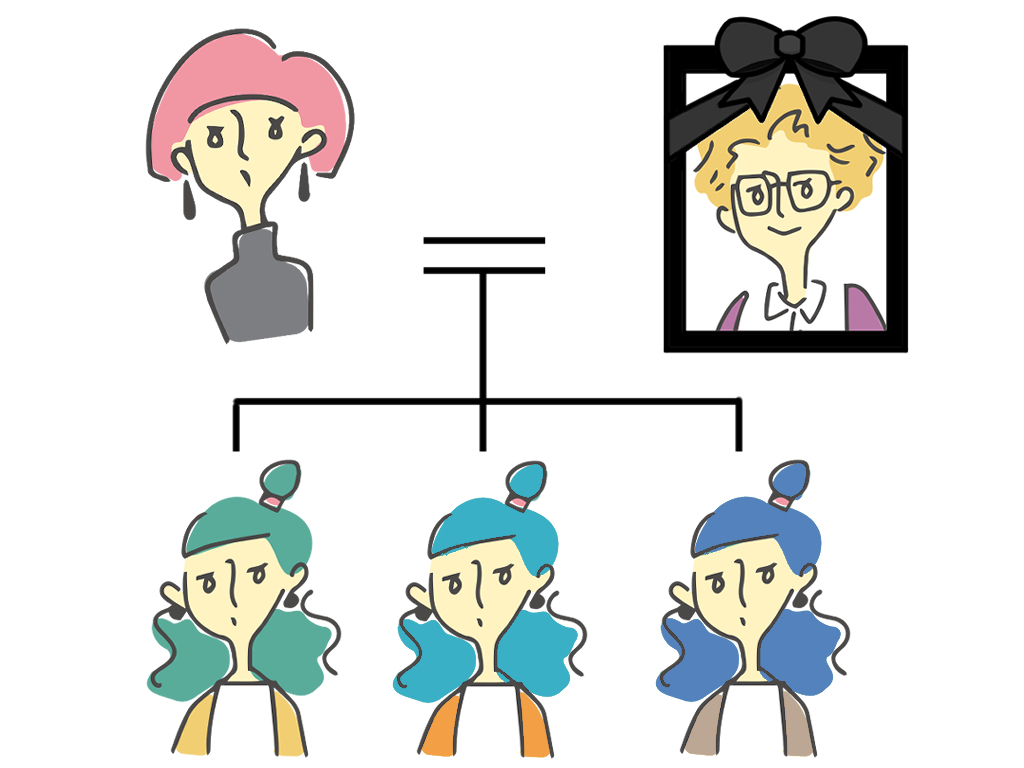

・・・計算例①・・・

Q 「甥・姪一人あたり」の相続遺産額は?

- Data -

★遺産額

「2,400万円」

★相続人

「実の兄弟姉妹の子3人」

「甥・姪一人あたり」の相続遺産額

◆:法定相続分

= 1/3(人数で均等割り)

◆:相続遺産額

= 2,400万円 × 1/3

= 800万円

A

「甥・姪」... 一人あたり800万円

・・・計算例②・・・

Q 「甥・姪一人あたり」の相続遺産額は?

- Data -

★遺産額

「600万円」

★相続人

「実の兄弟姉妹の子1人」

「異父母の兄弟姉妹の子1人」

「甥・姪一人あたり」の相続遺産額

◆:法定相続分

「実の兄弟姉妹の子」

= 2/(1人 × 2) + 1人

= 2/3

「異父母の兄弟姉妹の子」

= 1/(1人 × 2) + 1人

= 1/3

◆:相続遺産額

「実の兄弟姉妹の子」

= 600万円 × 2/3

= 400万円

「異父母の兄弟姉妹の子」

= 600万円 × 1/3

= 200万円

A

「実の兄弟姉妹の子」... 400万円

「異父母の兄弟姉妹の子」... 200万円

・・・法定相続分・・・

★「配偶者」

1/2

★「子」

1/2

(※子が複数いる時は人数で均等割り)

1/2 ÷ 子の人数

・・・計算例・・・

Q 「配偶者」「子」それぞれの相続遺産は?

- Data -

★遺産額

「1,200万円」

★相続人

「配偶者」

「子3人」

「配偶者」「子」の相続遺産額

◆:法定相続分

「配偶者」

= 1/2

「子」

= 1/2 ÷ 3人

= 1/6

◆:相続遺産額

「配偶者」

= 1,200万円 × 1/2

= 600万円

「子」

= 1,200万円 × 1/6

= 200万円

A

「配偶者」... 600万円

「子」... 一人あたり200万円

・・・法定相続分・・・

★「配偶者」

1/2

★「孫」

1/2

(※孫が複数いる時は人数で均等割り)

1/2 ÷ 孫の人数

・・・計算例・・・

Q 「配偶者」「孫」それぞれの相続遺産額は?

- Data -

★遺産額

「1,600万円」

★相続人

「配偶者」

「孫3人」

「ひ孫1人」

★Point

「孫とひ孫は同じ孫として考える」

「配偶者」「孫」の相続遺産額

◆:法定相続分

「配偶者」

= 1/2

「孫」

= 1/2 ÷ 4人

= 1/8

◆:相続遺産額

「配偶者」

= 1,600万円 × 1/2

= 800万円

「孫」

= 1,600万円 × 1/8

= 200万円

A

「配偶者」... 800万円

「孫」... 一人あたり200万円

・・・法定相続分・・・

★「配偶者」

1/2

★「子」&「孫」

1/2 ÷ 合計人数

・・・計算例・・・

Q 「配偶者」「子」「孫」それぞれの相続遺産額は?

- Data -

★遺産額

「1,000万円」

★相続人

「配偶者」

「子1人」

「孫1人」

★Point

「子と孫は区別しない」

「配偶者」「子」「孫」の相続遺産額

◆:法定相続分

「配偶者」

= 1/2

「子」

= 1/2 ÷ 2人

= 1/4

「孫」

= 1/2 ÷ 2人

= 1/4

◆:相続遺産額

「配偶者」

= 1,000万円 × 1/2

= 500万円

「子」

= 1,000万円 × 1/4

= 250万円

「孫」

= 1,000万円 × 1/4

= 250万円

A

「配偶者」... 500万円

「子」... 250万円

「孫」... 250万円

・・・法定相続分・・・

★「配偶者」

2/3

★「親」

1/3

(※親が複数いる時は人数で均等割り)

1/3 ÷ 親の人数

・・・計算例・・・

Q 「配偶者」「親」それぞれの相続遺産額は?

- Data -

★遺産額

「3,600万円」

★相続人

「実親2人」

「養子先の親2人」

★Point

「実親と養子先の親は区別しない」

「配偶者」「親」の相続遺産額

◆:法定相続分

「配偶者」

= 2/3

「親」

= 1/3 ÷ 4人

= 1/12

◆:相続遺産額

「配偶者」

= 3,600万円 × 2/3

= 2,400万円

「親」

= 3,600万円 × 1/12

= 300万円

A

「配偶者」... 2,400万円

「親」... 一人あたり300万円

・・・法定相続分・・・

★「配偶者」

2/3

★「祖父母」

1/3

(※祖父母が複数いる時は人数で均等割り)

1/3 ÷ 祖父母の人数

・・・計算例・・・

Q 「配偶者」「祖父母」それぞれの相続遺産額は?

- Data -

★遺産額

「1,200万円」

★相続人

「配偶者」

「母方の祖母」

「父方の祖父」

「配偶者」「祖父母」の相続遺産額

◆:法定相続分

「配偶者」

= 2/3

「祖父母」

= 1/3 ÷ 2人

= 1/6

◆:相続遺産額

「配偶者」

= 1,200万円 × 2/3

= 800万円

「祖父母」

= 1,200万円 × 1/6

= 200万円

A

「配偶者」... 800万円

「祖父母」... 一人あたり200万円

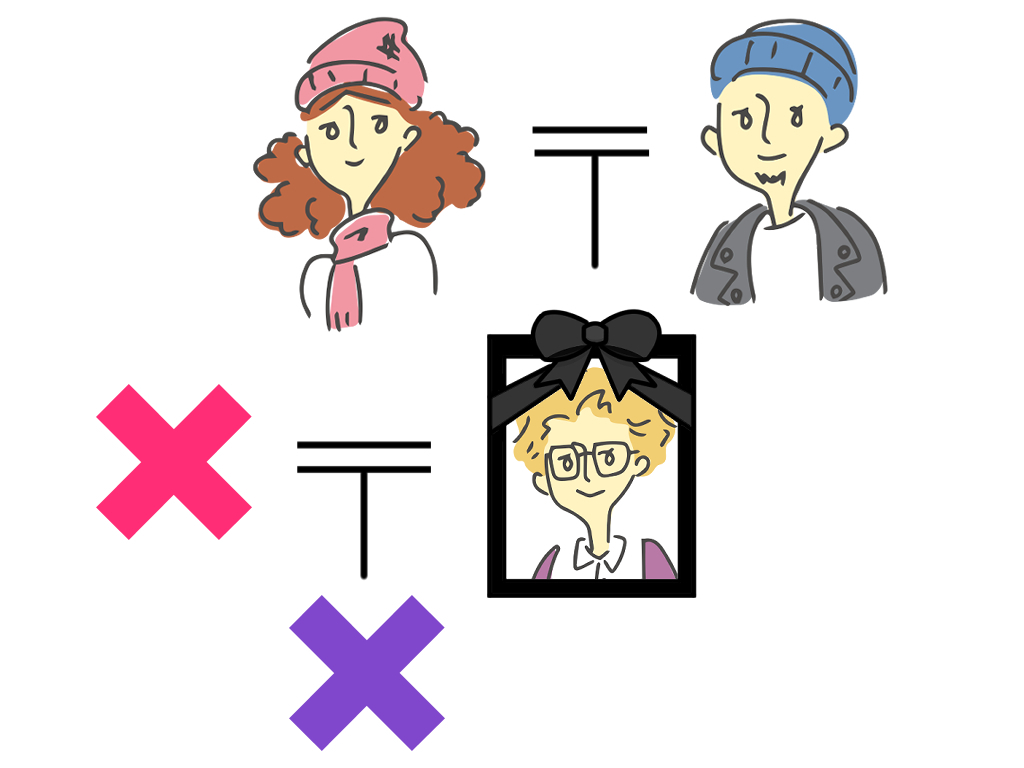

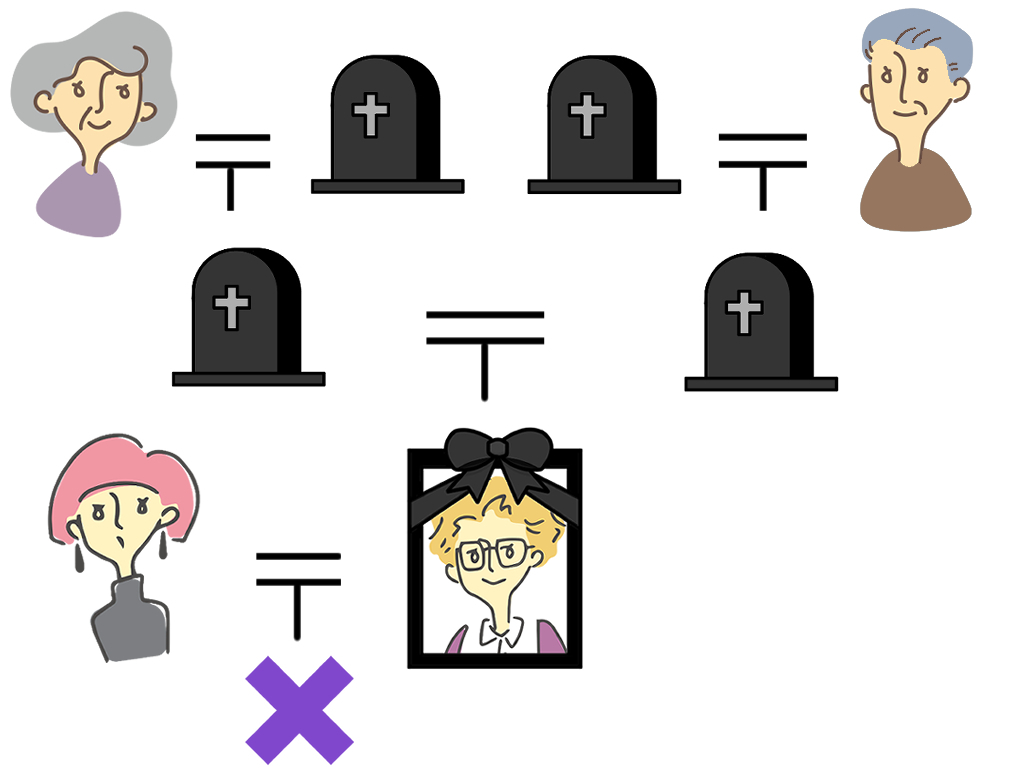

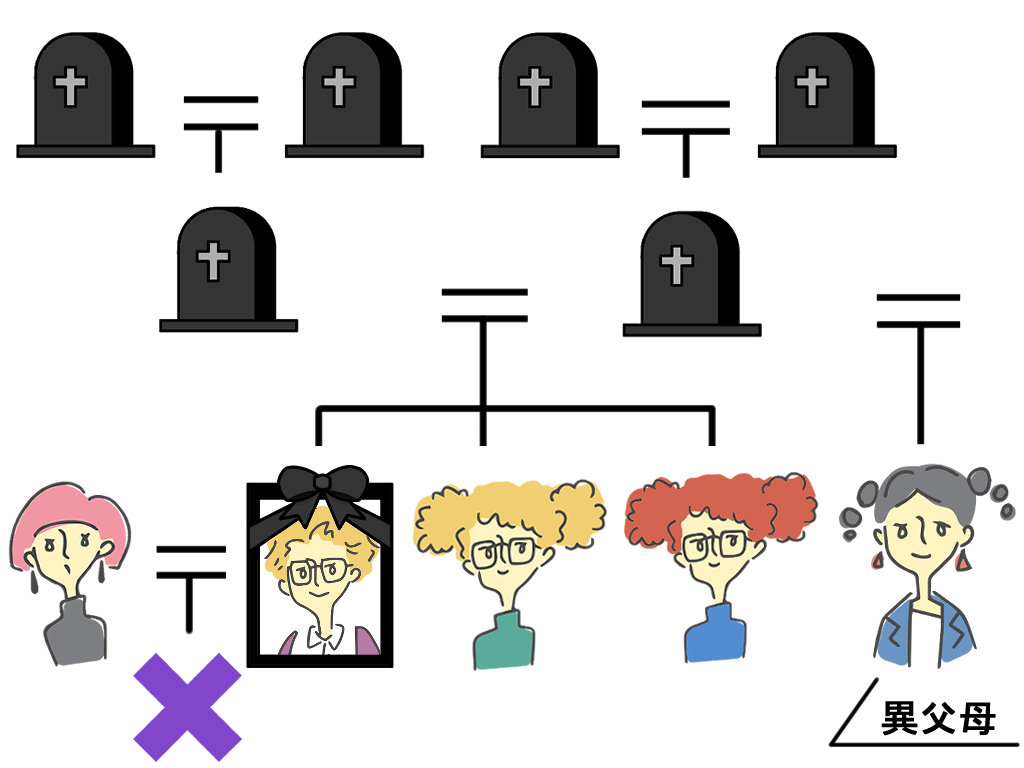

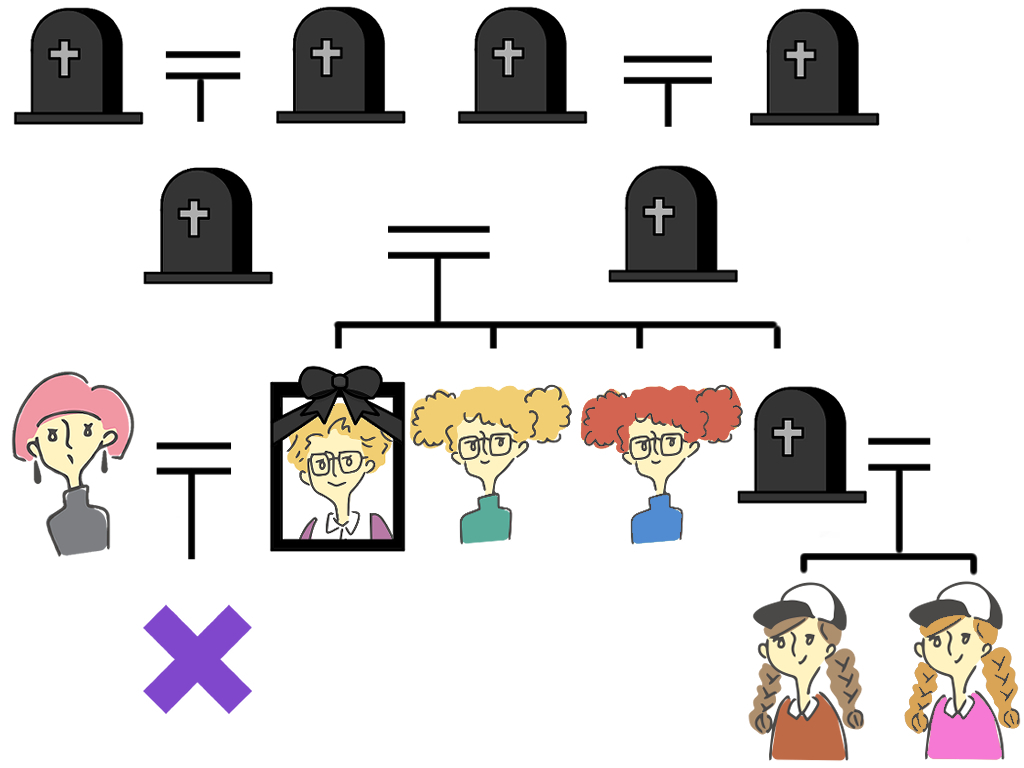

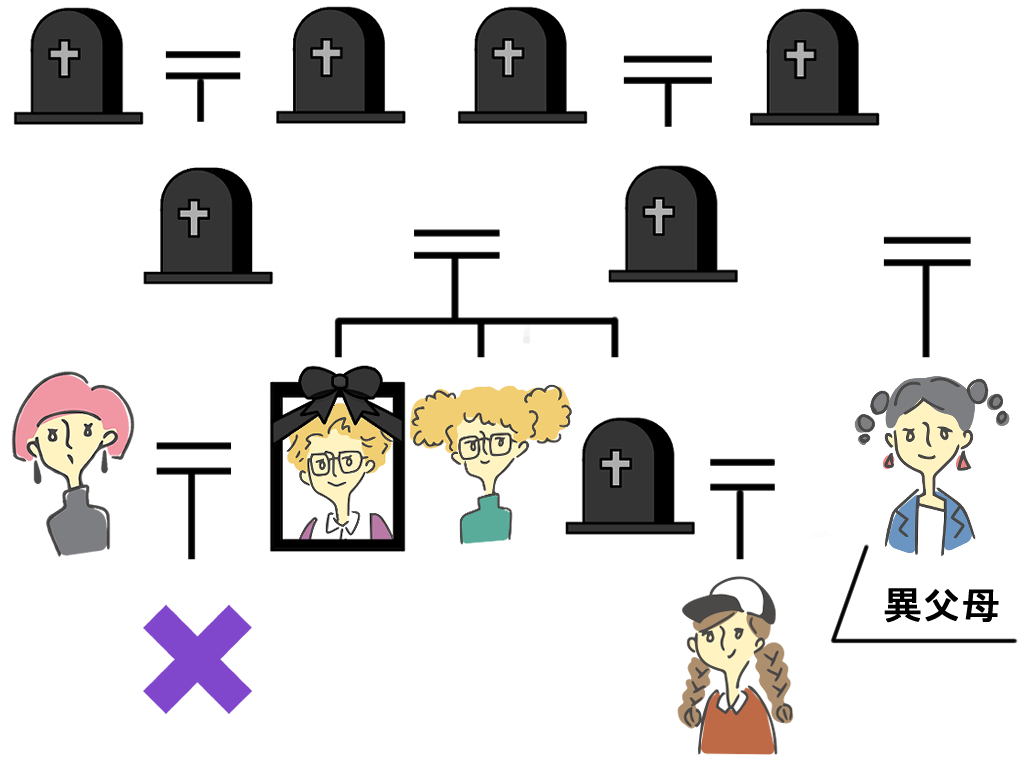

兄弟姉妹の関係性と組み合わせから、当てはまる方をチェックして下さい。

・・・法定相続分①・・・

- 以下いずれかが相続人の時 -

★「実の兄弟姉妹」

★「異父母の兄弟姉妹」(半血)

※...養子は実の兄弟姉妹として考える。

★「配偶者」

3/4

★「兄弟姉妹」

1/4

(※兄弟姉妹が複数いる時は人数で均等割り)

1/4 ÷ 合計人数

・・・法定相続分②・・・

- 以下どちらも相続人の時 -

★「実の兄弟姉妹」

★「異父母の兄弟姉妹」(半血)

※...養子は実の兄弟姉妹として考える。

★「配偶者」

3/4

★「実の兄弟姉妹」

1/4 × 2/(α+β)

★「異父母の兄弟姉妹」

1/4 × 1/(α+β)

α... 「実の兄弟姉妹」の人数 × 2

β... 「異父母の兄弟姉妹」の人数

・・・計算例①・・・

Q 「配偶者」「兄弟姉妹」それぞれの相続遺産額は?

- Data -

★遺産額

「2,000万円」

★相続人

「配偶者」

「実の兄弟姉妹4人」

「養子の兄弟姉妹1人」

★Point

「実の兄弟姉妹と養子の兄弟姉妹は区別しない」

「配偶者」「兄弟姉妹」の相続遺産額

◆:法定相続分

「配偶者」

= 3/4

「兄弟姉妹」

= 1/4 ÷ 5人

= 1/20

◆:相続遺産額

「配偶者」

= 2,000万円 × 3/4

= 1,500万円

「兄弟姉妹」

= 2,000万円 × 1/20

= 100万円

A

「配偶者」... 1,500万円

「兄弟姉妹」... 一人あたり100万円

・・・計算例②・・・

Q 「配偶者」「兄弟姉妹」それぞれの相続遺産額は?

- Data -

★遺産額

「2,000万円」

★相続人

「配偶者」

「実の兄弟姉妹2人」

「異父母の兄弟姉妹1人」

★Point

「実の兄弟姉妹と異父母の兄弟姉妹は区別して計算」

「配偶者」「兄弟姉妹」の相続遺産額

◆:法定相続分

「配偶者」

= 3/4

「実の兄弟姉妹」

= 1/4 × 2/ 2人 × 2 + 1人

= 1/4 × 2/5

= 1/10

「異父母の兄弟姉妹」

= 1/4 × 1/ 2人 × 2 + 1人

= 1/4 × 1/5

= 1/20

◆:相続遺産額

「配偶者」

= 2,000万円 × 3/4

= 1,500万円

「実の兄弟姉妹」

= 2,000万円 × 1/10

= 200万円

「異父母の兄弟姉妹」

= 2,000万円 × 1/20

= 100万円

A

「配偶者」... 1,500万円

「実の兄弟姉妹」... 一人あたり200万円

「異父母の兄弟姉妹」... 100万円

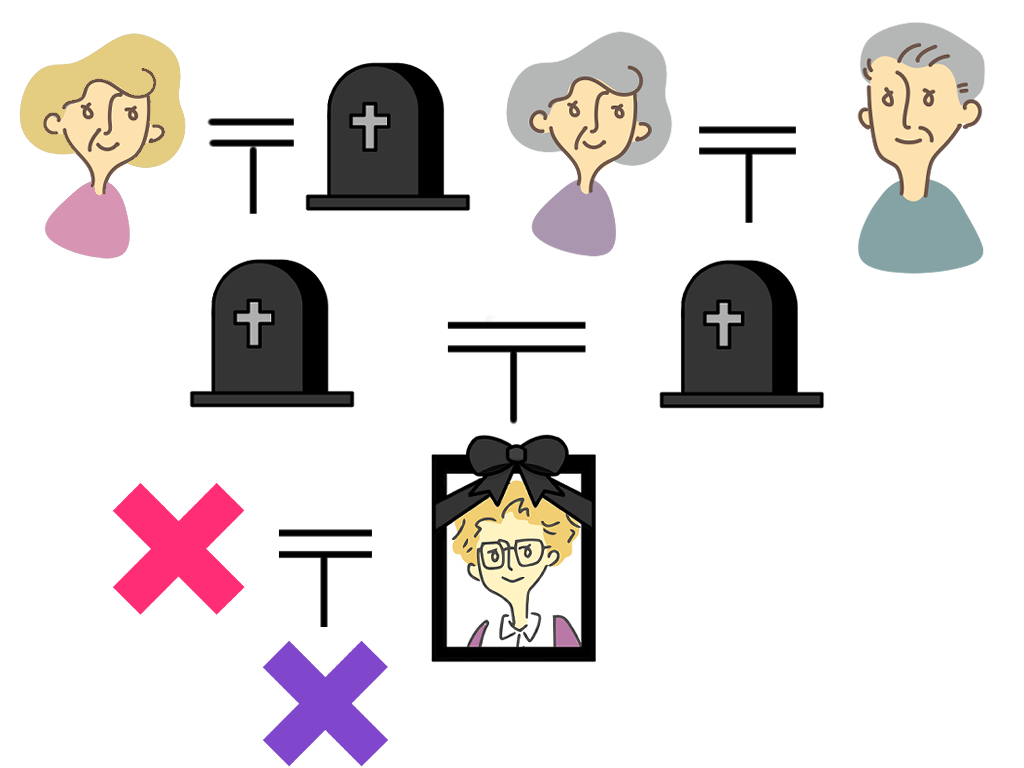

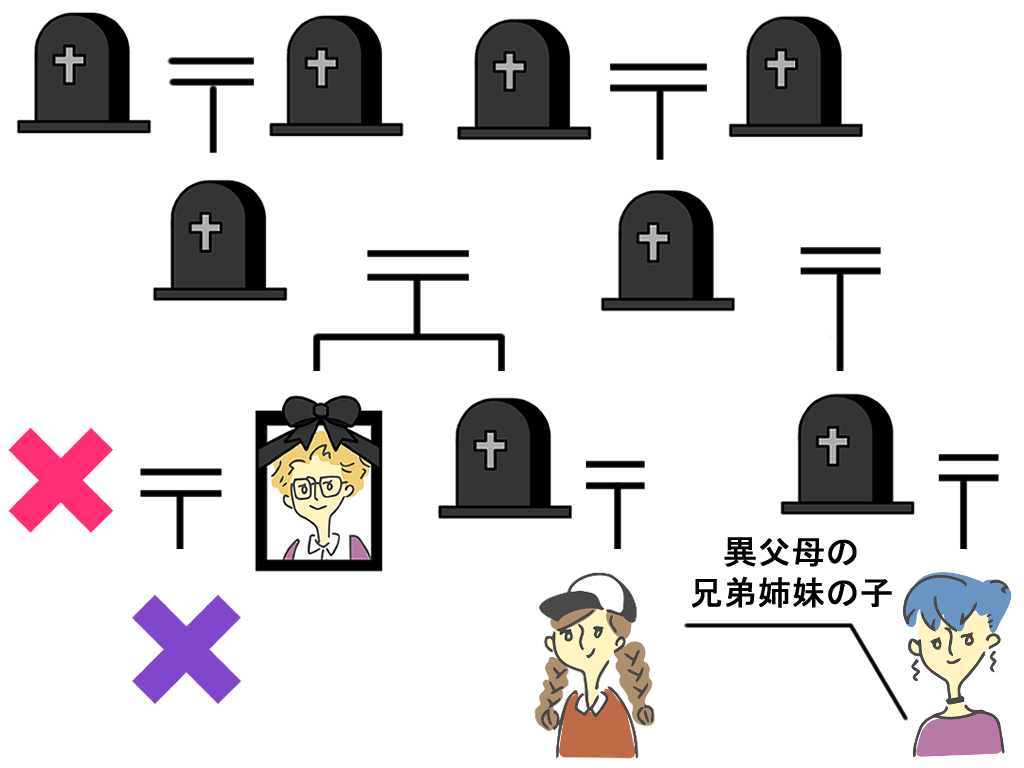

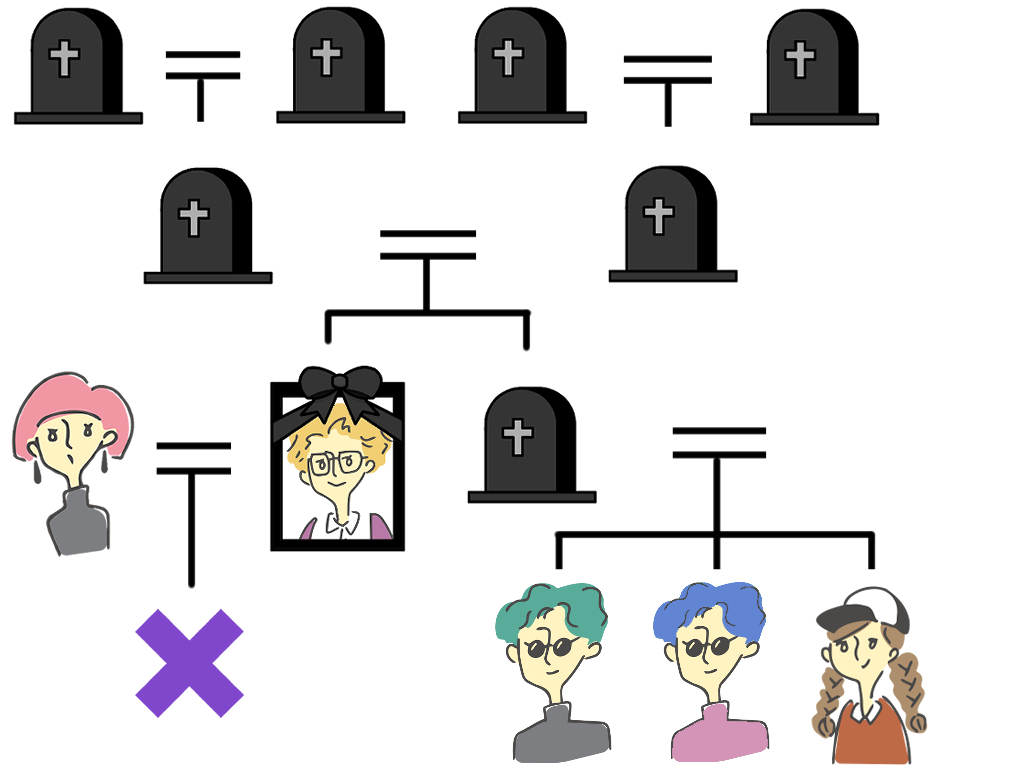

すでに死亡している兄弟姉妹の関係性と組み合わせから、当てはまる方をチェックして下さい。

・・・法定相続分①・・・

- 以下いずれかが相続人の時 -

★「実の兄弟姉妹の子」

★「異父母の兄弟姉妹の子」(半血)

※...養子は実の兄弟姉妹として考える。

★「配偶者」

3/4

★「甥・姪」

1/4

(※甥・姪が複数いる時は人数で均等割り)

1/4 ÷ 甥・姪の合計人数

・・・法定相続分②・・・

- 以下どちらも相続人の時 -

★「実の兄弟姉妹の子」

★「異父母の兄弟姉妹の子」(半血)

※...養子は実の兄弟姉妹として考える。

★「配偶者」

3/4

★「実の兄弟姉妹の子」

1/4 × 2/(α+β)

★「異父母の兄弟姉妹の子」

1/4 × 1/(α+β)

α... 「実の兄弟姉妹の子」の人数× 2

β... 「異父母の兄弟姉妹の子」の人数

・・・計算例①・・・

Q 「配偶者」「甥・姪」それぞれの相続遺産額は?

- Data -

★遺産額

「2,400万円」

★相続人

「配偶者」

「甥・姪3人」

「配偶者」「甥・姪」の相続遺産額

◆:法定相続分

「配偶者」

= 3/4

「甥・姪」

= 1/4 ÷ 3人

= 1/12

◆:相続遺産額

「配偶者」

= 2,400万円 × 3/4

= 1,800万円

「甥・姪」

= 2,400万円 × 1/12

= 200万円

A

「配偶者」... 1,800万円

「甥・姪」... 一人あたり200万円

・・・計算例②・・・

Q 「配偶者」「甥・姪」それぞれの相続遺産額は?

- Data -

★遺産額

「4,800万円」

★相続人

「配偶者」

「実の兄弟姉妹の子1人」

「異父母の兄弟姉妹の子1人」

「配偶者」「甥・姪」の相続遺産額

◆:法定相続分

「配偶者」

= 3/4

「実の兄弟姉妹の子」

= 1/4 × 2/ 1人 × 2 + 1人

= 1/4 × 2/3

= 1/6

「異父母の兄弟姉妹の子」

= 1/4 × 1/ 1人 × 2 + 1人

= 1/4 × 1/3

= 1/12

◆:相続遺産額

「配偶者」

= 4,800万円 × 3/4

= 3,600万円

「実の兄弟姉妹の子」

= 4,800万円 × 1/6

= 800万円

「異父母の兄弟姉妹の子」

= 4,800万円 × 1/12

= 400万円

A

「配偶者」... 3,600万円

「実の兄弟姉妹の子」... 800万円

「異父母の兄弟姉妹の子」... 400万円

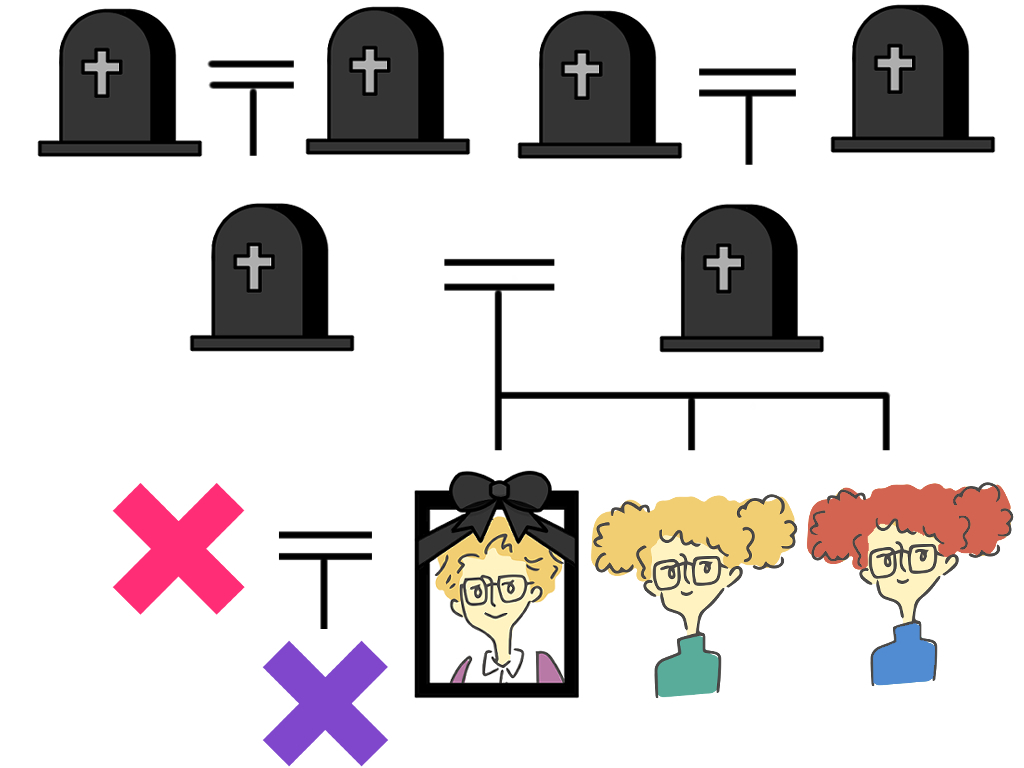

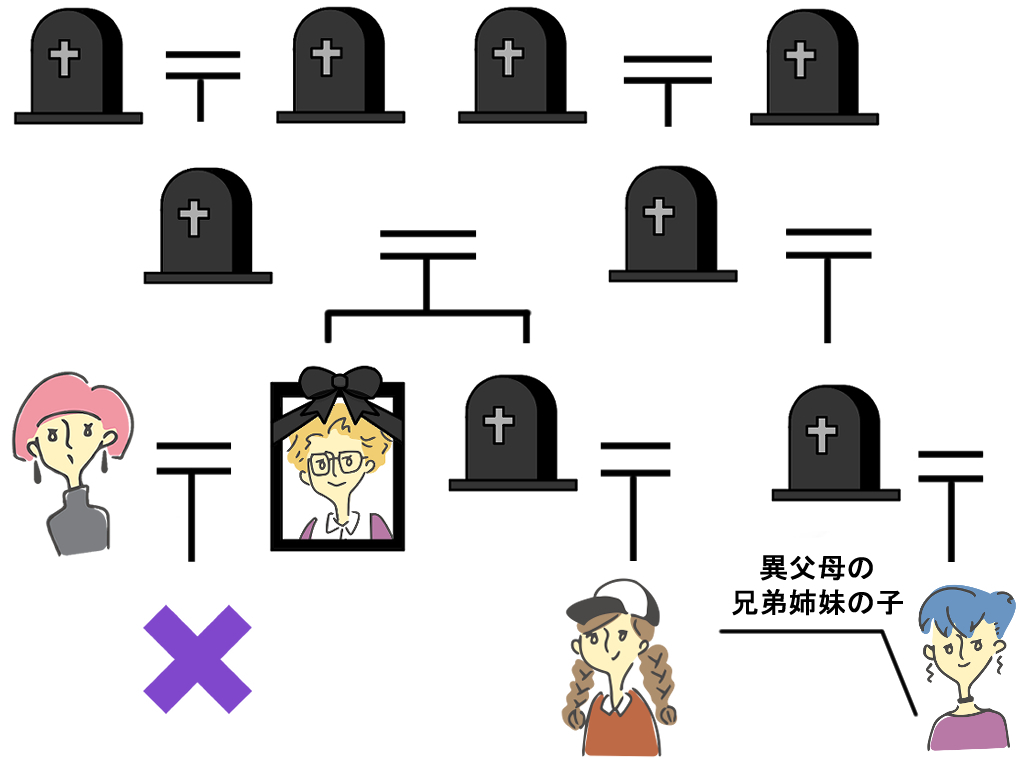

兄弟姉妹の関係性と組み合わせから、当てはまる方をチェックして下さい。

・・・法定相続分①・・・

- 以下いずれかが相続人の時 -

★「実の兄弟姉妹」&「その子」

★「異父母の兄弟姉妹」&「その子」(半血)

※...養子は実の兄弟姉妹として考える。

★「配偶者」

3/4

★「兄弟姉妹」&「甥・姪」

1/4 ÷ 合計人数

・・・法定相続分②・・・

- 以下どちらも相続人の時 -

★「実の兄弟姉妹」&「その子」

★「異父母の兄弟姉妹」&「その子」(半血)

※...養子は実の兄弟姉妹として考える。

★「配偶者」

3/4

★「実の兄弟姉妹」&「その子」

1/4 × 2/(α+β)

★「異父母の兄弟姉妹」&「その子」

1/4 × 1/(α+β)

α... 「実の兄弟姉妹」&「その子」の人数 × 2

β... 「異父母の兄弟姉妹」&「その子」の人数

・・・計算例①・・・

Q 「配偶者」「兄弟姉妹」「甥・姪」それぞれの相続遺産額は?

- Data -

★遺産額

「4,800万円」

★相続人

「配偶者」

「実の兄弟姉妹2人」

「実の兄弟姉妹の子2人」

「配偶者」「兄弟姉妹」「甥・姪」の相続遺産額

◆:法定相続分

「配偶者」

= 3/4

「兄弟姉妹」&「甥・姪」

= 1/4 ÷ 4人

= 1/16

◆:相続遺産額

「配偶者」

= 4,800万円 × 3/4

= 3,600万円

「兄弟姉妹」&「甥・姪」

= 4,800万円 × 1/16

= 300万円

A

「配偶者」... 3,600万円

「兄弟姉妹」&「甥・姪」... 一人あたり300万円

・・・計算例②・・・

Q 「配偶者」「兄弟姉妹」「甥・姪」それぞれの相続遺産額は?

- Data -

★遺産額

「2,000万円」

★相続人

「配偶者」

「実の兄弟姉妹1人」

「実の兄弟姉妹の子1人」

「異父母の兄弟姉妹1人」

「配偶者」「兄弟姉妹」「甥・姪」の相続遺産額

◆:法定相続分

「配偶者」

= 3/4

「実の兄弟姉妹」&「実の兄弟姉妹の子」

= 1/4 × 2/ 2人 × 2 + 1人

= 1/4 × 2/5

= 1/10

「異父母の兄弟姉妹」

= 1/4 × 1/ 2人 × 2 + 1人

= 1/4 × 1/5

= 1/20

◆:相続遺産額

「配偶者」

= 2,000万円 × 3/4

= 1,500万円

「実の兄弟姉妹」&「実の兄弟姉妹の子」

= 2,000万円 × 1/10

= 200万円

「異父母の兄弟姉妹」

= 2,000万円 × 1/20

= 100万円

A

「配偶者」... 1,500万円

「実の兄弟姉妹」&「実の兄弟姉妹の子」... 一人あたり200万円

「異父母の兄弟姉妹」... 100万円

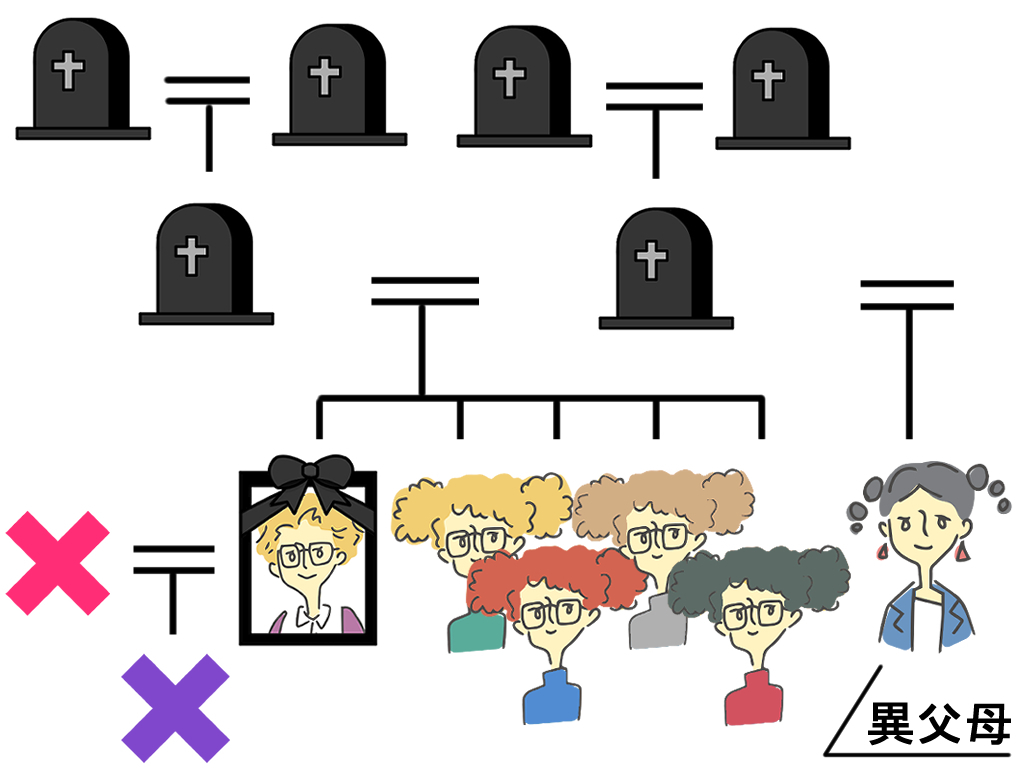

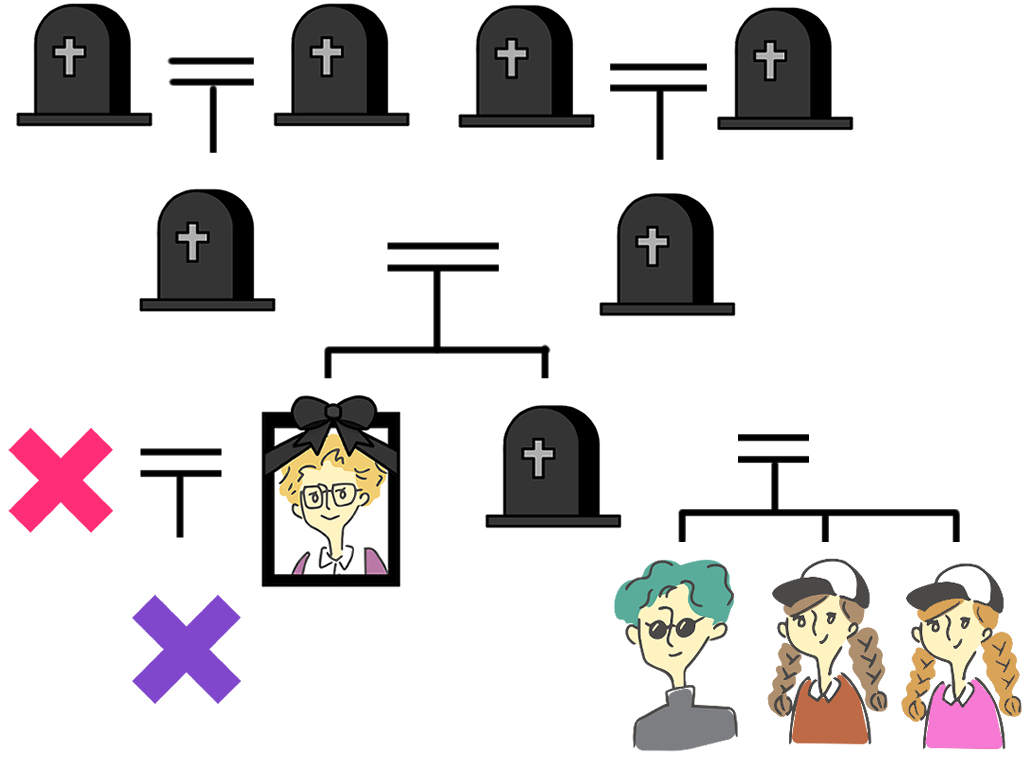

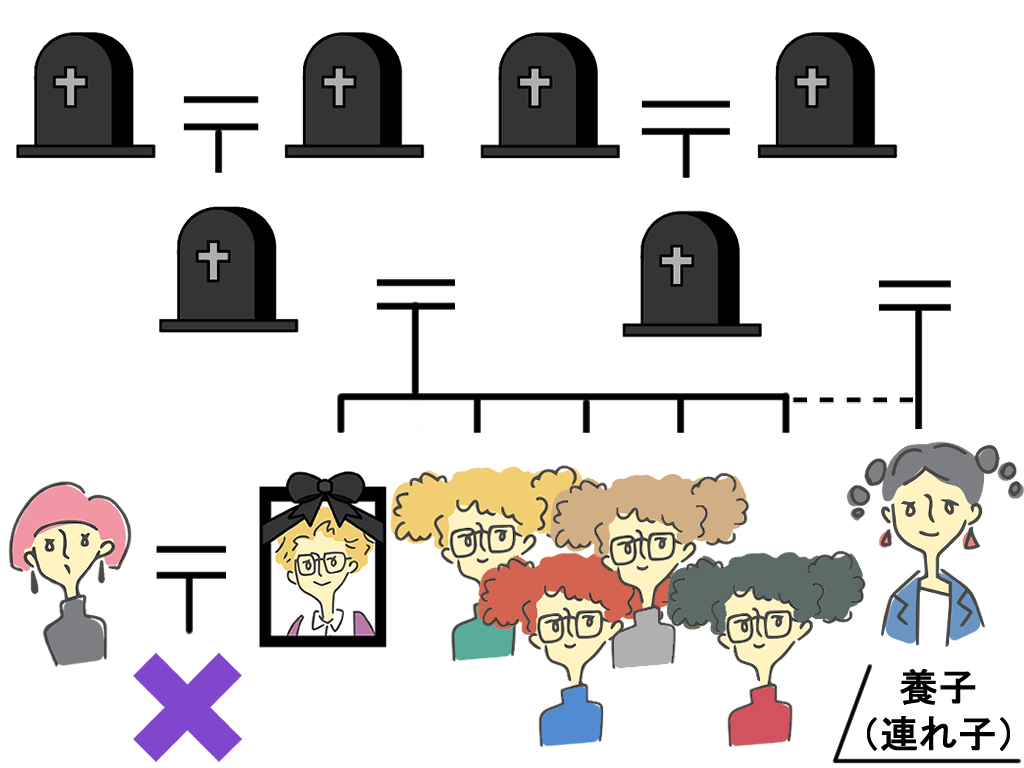

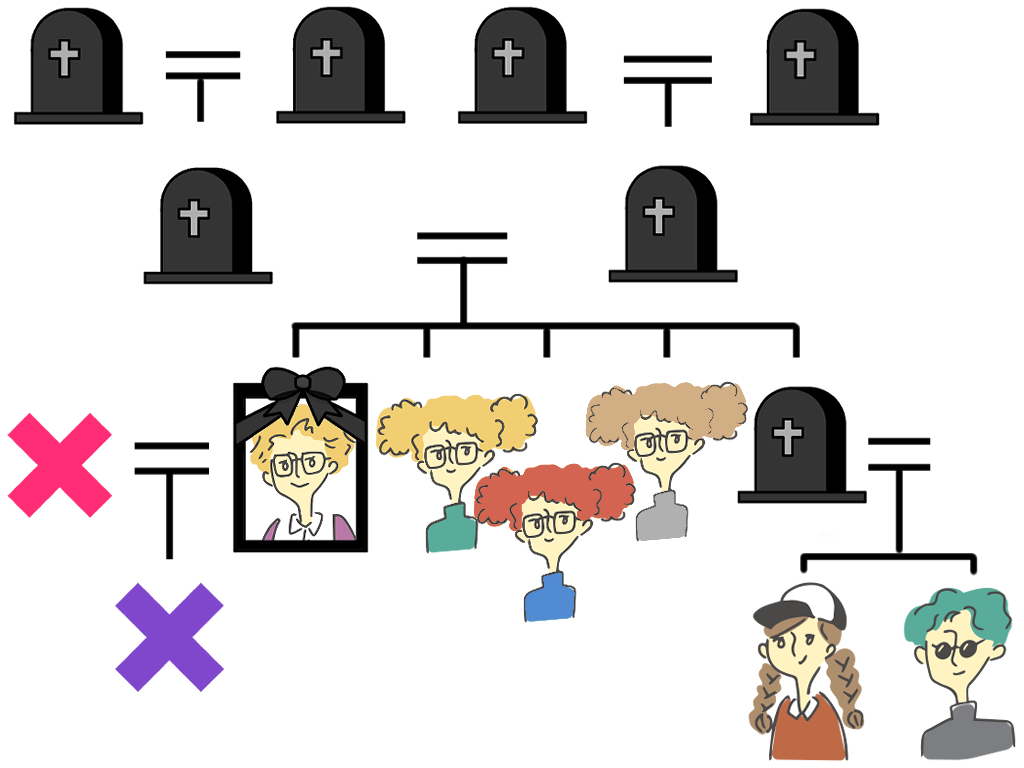

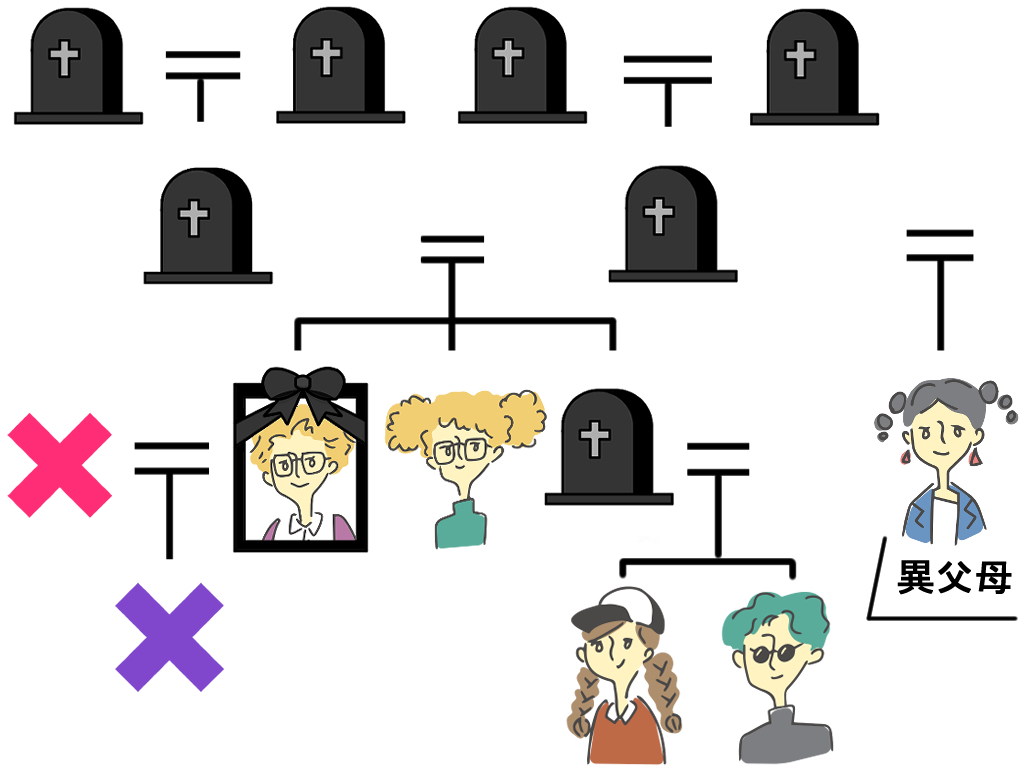

兄弟姉妹の関係性と組み合わせから、当てはまる方をチェックして下さい。

・・・法定相続分①・・・

- 以下いずれかが相続人の時 -

★「実の兄弟姉妹」&「その子」

★「異父母の兄弟姉妹」&「その子」(半血)

※...養子は実の兄弟姉妹として考える。

★「兄弟姉妹」&「甥・姪」

1 / 兄弟姉妹&甥・姪の合計人数

・・・法定相続分②・・・

- 以下どちらも相続人の時 -

★「実の兄弟姉妹」&「その子」

★「異父母の兄弟姉妹」&「その子」(半血)

※...養子は実の兄弟姉妹として考える。

★「実の兄弟姉妹」&「その子」

2/(α+β)

★「異父母の兄弟姉妹」&「その子」

1/(α+β)

α... 「実の兄弟姉妹」&「その子」の合計人数 × 2

β... 「異父母の兄弟姉妹」&「その子」の合計人数

・・・計算例①・・・

Q 「兄弟姉妹」「甥・姪」それぞれの相続遺産額は?

- Data -

★遺産額

「1,500万円」

★相続人

「兄弟姉妹3人」

「甥・姪2人」

「兄弟姉妹」「甥・姪」の相続遺産額

◆:法定相続分

「兄弟姉妹」&「甥・姪」

= 1/5人

= 1/5

◆:相続遺産額

「兄弟姉妹」&「甥・姪」

= 1,500万円 × 1/5

= 300万円

A

「兄弟姉妹」&「甥・姪」... 一人あたり300万円

・・・計算例②・・・

Q 「兄弟姉妹」「甥・姪」それぞれの相続遺産額は?

- Data -

★遺産額

「1,400万円」

★相続人

「実の兄弟姉妹1人」

「実の兄弟姉妹の子2人」

「異父母の兄弟姉妹1人」

「兄弟姉妹」「甥・姪」の相続遺産額

◆:法定相続分

実の「兄弟姉妹」&「その子」

= 2/ 3人 × 2 + 1人

= 2/7

「異父母の兄弟姉妹」

= 1/ 3人 × 2 + 1人

= 1/7

◆:相続遺産額

実の「兄弟姉妹」&「その子」

= 1,400万円 × 2/7

= 400万円

「異父母の兄弟姉妹」

= 1,400万円 × 1/7

= 200万円

A

「実の兄弟姉妹」&「実の兄弟姉妹の子」... 一人あたり400万円

「異父母の兄弟姉妹」... 200万円

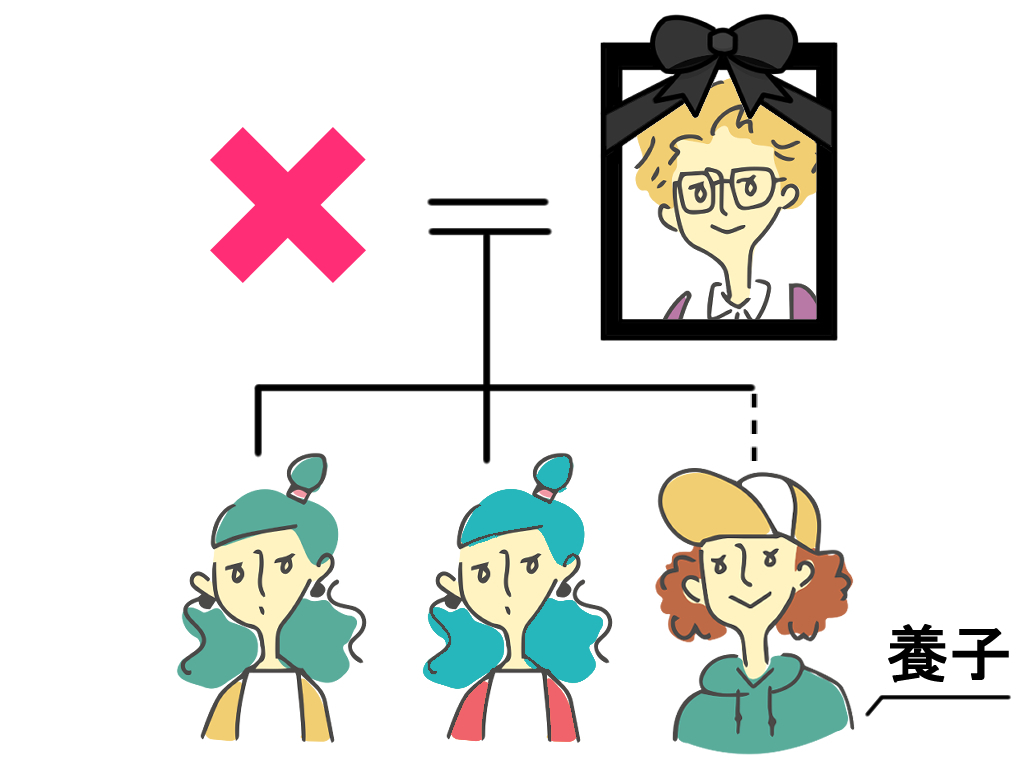

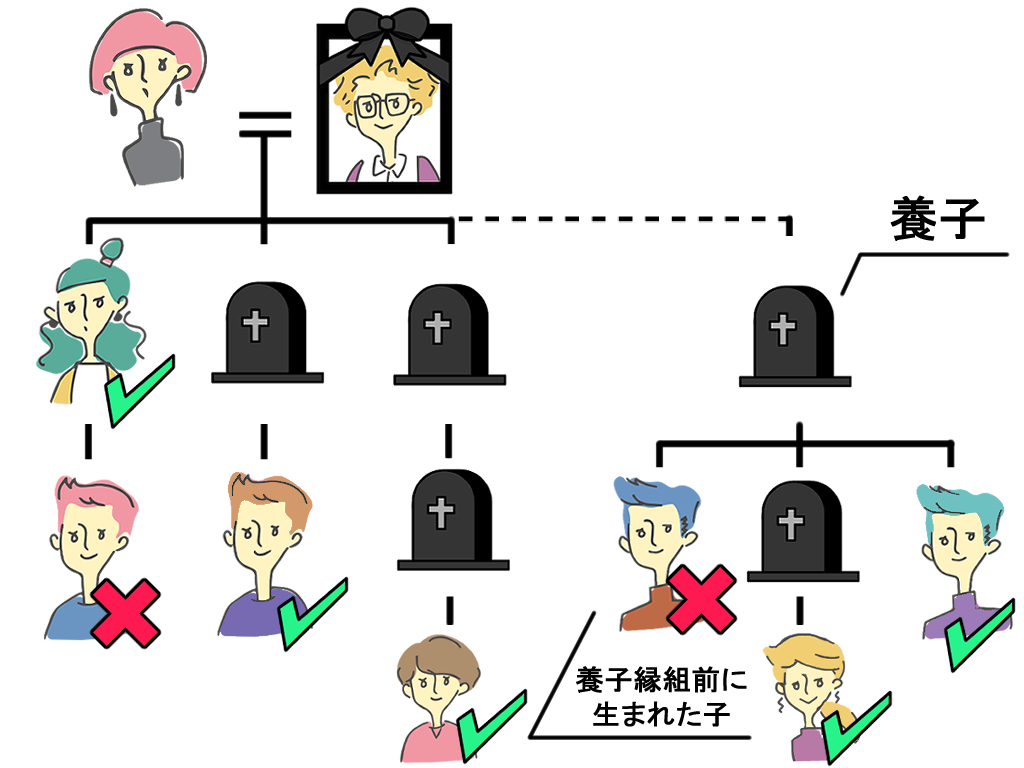

◆・「第1順位」の相続人・◆

1

以下「故人の子」はいますか?(生死問わず)

「実子」

「養子」※1

「離婚した配偶者との子」

・・・・・・

※1... 養子は、相続人になれる人数に限りがある

故人に実子あり:1人だけ

故人に実子なし:2人まで

(ただし、以下養子は制限を受けずカウントもされない)

「特別養子縁組による養子」

※2... 特別養子縁組は対象外

✔ YES ... Q2へ

✕ NO ... step.2へ

2

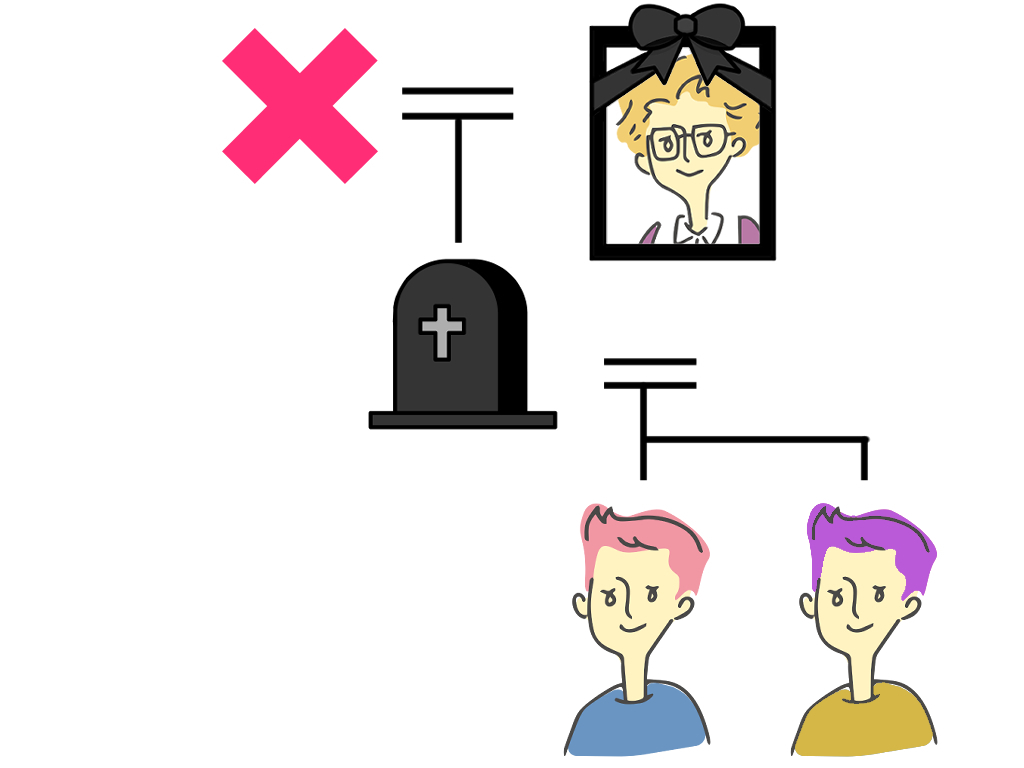

「死亡している子」に「子」や「孫」はいますか?(故人の「孫」や「ひ孫」)

✔ YES ... Q3へ

✕ NO ... Q4へ

・・・Point・・・

★... 孫が死亡している場合は「ひ孫」、「ひ孫」が死亡している場合は「玄孫」が対象

3

故人の「生存している配偶者」はいますか?

・・・Point・・・

以下配偶者は対象外

!「内縁の妻」

!「愛人」

!「離婚した元配偶者」

✔ YES ... 「すべての子が死亡」している場合

✔ YES ... 「一部の子が死亡」している場合

✕ NO ... 「すべての子が死亡」している場合

✕ NO ... 「一部の子が死亡」している場合

4

故人の「生存している配偶者」はいますか?

・・・Point・・・

以下配偶者は対象外

!「内縁の妻」

!「愛人」

!「離婚した元配偶者」

✔ YES

✕ NO

◆・「第2順位」の相続人・◆

5

故人の「生存している親」はいますか?

・・・Point・・・

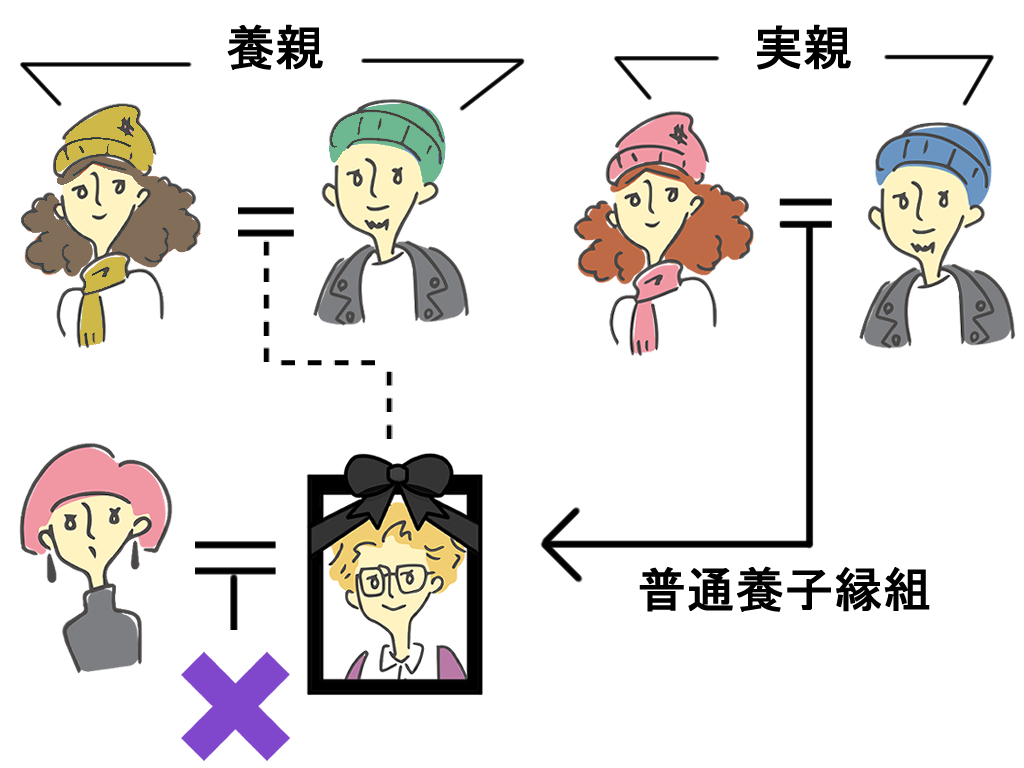

(故人自身が養子の場合、以下の親が対象)

★... 普通養子縁組をしている時

「実親」

「養子先の親」

★... 特別養子縁組をしている時

「養子先の親」

(実親との親子関係は消滅)

✔ YES ... Q6へ

✕ NO ... Q7へ

6

故人の「生存している配偶者」はいますか?

・・・Point・・・

(以下配偶者は対象外)

!「内縁の妻」

!「愛人」

!「離婚した元配偶者」

✔ YES

✕ NO

7

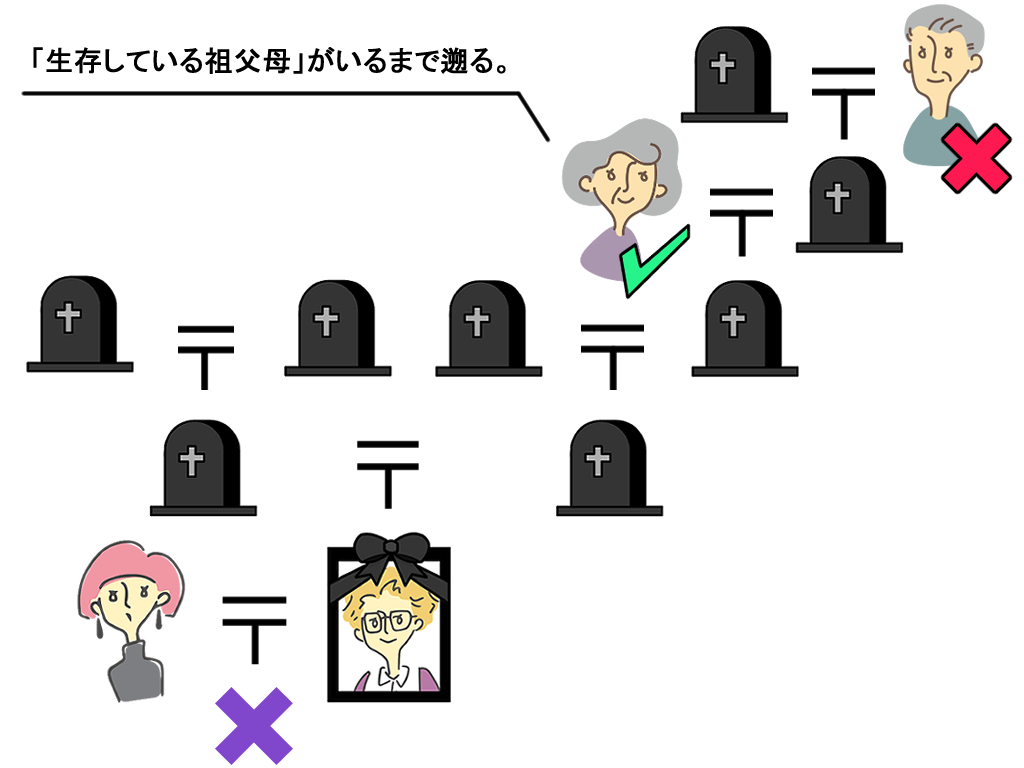

故人の「生存している祖父母世代」はいますか?

・・・Point・・・

★... 故人自身が養子の場合、養子先の親の祖父母も対象

★... 祖父母が「全員死亡」している場合は「曾祖父母」が対象

(以降も同様に、「生存している祖父母世代」がいれば「YES」)

★... 世代がちがう祖父母がいる場合は、「故人に一番近い祖父母世代」のみ対象

(祖父母と曾祖父母がいる場合、曾祖父母は対象外)

✔ YES ... Q8へ

✕ NO ... step.3へ

8

故人の「生存している配偶者」はいますか?

✔ YES

✕ NO

◆・「第3順位」の相続人・◆

9

以下故人の「兄弟姉妹」はいますか?(生死問わず)

「血の繋がった実の兄弟姉妹」

✔ YES ... Q10へ

✕ NO ... Q14へ

10

故人の「兄弟姉妹」の中に、すでに死亡している人はいますか?

✔ YES ... Q11へ

✕ NO ... Q12へ

11

死亡している兄弟姉妹に以下「子」はいますか?(故人の「甥・姪」)

「血の繋がった実の兄弟姉妹」の子

・・・・・・

!

【兄弟姉妹の子の子がすでに死亡している場合】

兄弟姉妹の子の子(「甥・姪の子」)がいても、対象となりません。

✔ YES ... Q13へ

✕ NO ... Q13へ

12

故人の「生存している配偶者」はいますか?

・・・Point・・・

(以下配偶者は対象外)

!「内縁の妻」

!「愛人」

!「離婚した元配偶者」

✔ YES ... 故人の兄弟姉妹が「全員死亡」している場合

✔ YES ... 故人の兄弟姉妹が「一部死亡」している場合

✕ NO ... 故人の兄弟姉妹が「全員死亡」している場合

✕ NO ... 故人の兄弟姉妹が「一部死亡」している場合

13

故人の「生存している配偶者」はいますか?

・・・Point・・・

(以下配偶者は対象外)

!「内縁の妻」

!「愛人」

!「離婚した元配偶者」

✔ YES

✕ NO

14

故人の「生存している配偶者」はいますか?

・・・Point・・・

(以下配偶者は対象外)

!「内縁の妻」

!「愛人」

!「離婚した元配偶者」

✔ YES

✕ NO ... 身内での相続なし

法定相続分が分かれば、相続できる金額をあらかじめ知ることができます。

早めのトラブル対応も可能となるため、法定相続分の把握は有効な相続対策の一つと言えるでしょう。

しかし、遺産は「現金のみ」とは限りません。

土地や建物、株式などの遺産がある場合は要注意。

「いくらの価値」があるのかどうか、専門家でない人が判断するのは非常に難しいのです。

そもそも遺産の総額が分からなければ、いくら相続できるのかを割り出すことはできません。

・・・ 相続額を知りたいが、現金以外の遺産があり判断が困難

・・・ そもそもどんな財産があるのか、よく分からない

・・・ 自分で手続きをしようと思っていたけど、やっぱり不安

無理に手続きをした結果、申告ミスによりペナルティを与えられてしまってはせっかく努力も水の泡です。

自己解決が難しいようであれば、専門家を頼ってみるのも一つの手でしょう。

とくに「節税」や「相続トラブル回避」を視野に入れているなら、「相続専門の税理士」へ相談を。

相続対策に特化しているため、効果効率の高い備えができるためです。

まずは費用のかからない無料相談からでOK。

相談したからと言って必ず契約する必要はありません。

対応が良く、信頼できそうな相手だと思ったら依頼してみると良いでしょう。

相談先が見つからずお困りの方。

ぜひ一度お気軽にお問い合わせください。

【Pick up!】こちらの記事もCheck!

【動画チャンネル】

税制の改正や相続に関する情報をタイムリーに配信中!

是非登録してくださいね!

税金!相続等の情報をタイムリーに

解りやすく動画で配信しております!

ぜひチャンネル登録をしてご覧ください

youtubeのテーマ募集中!

- 【朗報】持続化給付金、税理士の売上確認、署名が「無料」に!?【個人事業主やフリーランスの申請】

- 半沢直樹の第1〜4話にみる【債権放棄】とは?【税理士が詳しく解説】