平日・土曜・日祝受付中

税金・相続・節税・時事ネタを中心に税理士界の池上彰がお届けします

皆さん!こんにちは!あまお税理士です。

今回のテーマは

「年金の授業 第2回」です。

第1回では、年金の概要について、お話しました。

今回の第2回は、「年金をもらえる額を増やす方法」をお伝えします!!

そして予定している第3回は、 「実際に年金をどれくらい受け取れるか?」「どう増やせば、どれくらい増えるか?」 というお話をしていきます。

第4回については、「パート主婦の方は、年金を払わずに手取りを増やした方がいいのか? それとも、年金をもらった方がいいのか?」 というお話をしていきます。

第1回をお読みになっていない方は、是非、第1回の記事を読んだ後、第2回をお読みください!!

(そして、もらえる年金の金額に関する細かい数字は、第3回の記事をご覧ください!!)

まず、第1号の国民年金だけを支払っている方(第1号被保険者)が、2020年現在で、どれくらい年金をもらえるか?

このことを先にお伝えします。

あくまでも、今からお話をするのは、2020年現在ですので、 実際にもらう時には、金額が変わっている可能性もあります。

第1号被保険者の方が毎月支払う金額は、16,540円です。

これを20歳から60歳までの40年間、480ヶ月、ずっと払い続けた場合は、

480ヶ月 × 16,540円 = 約780,000円

月に換算すると、65,000円になります。

つまり、

第1号被保険者(自営業者等)の方が、国民の義務である国民年金を40年払い続けた場合でも、

年間約780,000円

月に換算すると65,000円しかもらえません。

まず、この事実を知ってください!!

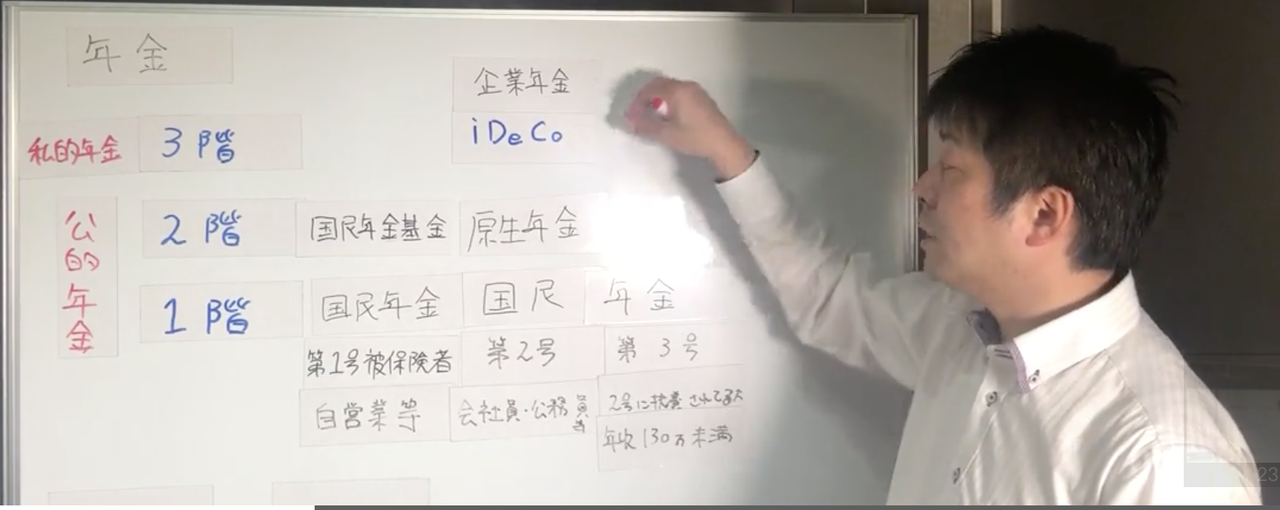

年金は、3階建てと言われていますので、

第2号被保険者(会社員・公務員)も同じく、1階部分の国民年金では、 年間780,000円がもらえます。

では、第2号被保険者の方は、2階部分(厚生年金)はどれくらいもらえるか?

もちろん、金額を多く払えば払うほど、もらえる金額は多くなります!!

「厚生年金」については、ちょっと計算式が違います。

「厚生年金」については、

平均標準報酬月額 × (5.481/1,000) × 加入月数

という計算式があります。

これもピンをこないので、数字を入れて話をしていきます。

「平均標準報酬月額」とは、簡単に言うと、給料の額面だと思ってください。

これが例えば35万円で、加入月数を480ヶ月とすると、

350,000 × (5.481/1,000) × 480(ヶ月)=920,808円 となります。

毎月35万円給料をもらっている人が、20歳から60歳までの40年、ずーっと払い続けて、

国民年金・厚生年金と言われる「公的年金」でもらえる見込みの額は、

920,808円 + 約780,000円 の合計で、

約170万円です。

月額にすると、141,666円になります。

月額35万円の人がいくら払うかという話ですが、厚生年金の場合は、払う金額が決まっています。

平均標準報酬月額の 18.3% です。

18.3%というと、約20%に近いので、これでいくと6万円くらいなのですが、

これは、会社と本人が折半ですので、月額で32,025円を払い続けます。

これはあくまでも2020年12月現在の話ですので、

今後、情勢が変わって、いろんな率が変わってくると、変わってくる可能性があります。

では、どうすれば、ここの金額を増やすことができるのか?

それは、簡単です!!!

答えは、「総支払額を増やします!!!」

20歳から60歳までの間に払う「総支払額」を多くします!!!

これが1つ目です。

2つ目は、こちら!!!

「年金を遅く受け取る」という方法です。

この「老齢年金」は、保険料納付済期間と保険料免除期間などを合算した受給資格期間が10年以上ある場合に、

65歳から受け取ることが出来ます。

この65歳を遅く、例えば70歳からもらうようにすると、もらえる年金額は多くなります。

まず1つ目の「総支払額を増やす」とは、どういうことでしょうか?

1.「支払期間」を増やす

2.月々の「支払金額」を増やす

3.「支払箇所」を増やす

この3つのいずれかをすれば総支払額は増えます。

1番の「支払期間」を増やすというのは、例えば、

20歳から60歳の480ヶ月のうち、払っていない月があったとすれば、この分だけを

「任意加入」という方法で払うことが出来ます。

「任意加入」という方法で、1階部分に隙間がある場合、65歳までに振込が出来ます。

2番の「支払金額」を増やすのは、ご自身ではなかなか出来ないことです。

1階部分の支払金額は、月額16,540円と決まっているので、これは勝手に増やせません。

では、どうするか?

サラリーマンの方は、「平均標準報酬月額」、簡単に言うと「給料」を増やす。

給料が倍になれば、もらえる金額も倍になるという理屈です。

それもなかなかコントロールは難しいですが、

給料を増やして、月々の支払を増やす方法があります。

この2つ以外の方法として、3番めの「支払箇所」を増やす、という方法が一番現実的かもしれません。

例えば、国民年金の方は、通常の国民年金に加えて、2階部分に相当する

「国民年金基金」で支払箇所を増やすことが出来ます。

「国民年金基金」とは、自営業者など国民年金の第1号被保険者の多様化するニーズに応え、国民年金に上乗せした

年金を受け取るための公的な年金制度です。

他には、どなたでも払うことが出来るものとして、

「iDeCo」というものがあります。

「個人型確定拠出年金(iDeCo)」とは、掛金を自分自身で運用しながら積み立て、原則60歳以降に受け取るしくみです。

これは、3階部分に相当するので、総支払額を増やすことが出来ます。

その他には、「付加年金」というものがあります。

付加年金とは、毎月の国民年金保険料に付加保険料(月額400円)をプラスして納付すると、

国民年金に付加年金が上乗せされます。

あとは、年金という言い方ではありませんが、「金融商品」が挙げられます。

例えば、生命保険の「養老保険」だったり、「投資信託」やNISA(少額投資非課税制度)などがあります。

養老保険は、一定期間の死亡保険と将来に向けた貯蓄機能を兼ね備えた保険です。

このように「公的年金」「私的年金」と言われるものと、ちょっと枠外ですが、「金融商品」に分けられます。

支払箇所を増やすことで、総支払額を増やします。

これはあくまでも2020年12月現在の話ですので、

今後、情勢が変わって、いろんな率が変わってくると、変わってくる可能性があります。

ですので、国民年金は払わないといけませんが、その他については、ご自身の考えなので、

「貯金をするから、iDecoに頼らなくていいわ。」という人がいてもOKだと思います。

いつもお伝えしていますが、

情報を知らないことはNG

情報を知って選択することはOKです。

そして、増やす方法のもう1つの方法である「遅くもらう方法」にも触れておきます。

数字を入れた方が分かりやすいので、数字を入れてお話していきます。

65歳からもらえる「老齢年金」を「70歳に繰り下げる」という言い方をします。

繰り下げをすると、年間で「最大4割増」でもらえます。

「だから繰り下げた方がお得です。」という話になっています。

「5年遅れて4割増」と言われると、確かに得だと思ってしまいます。

でも、ここは税理士らしく、数字で説明します。

仮にもらえる年金が「100万円」だとします。

70歳からは、1年に「140万円」もらえます。

5年遅らすことによって出来る差はいくらかというと、100万円×5年=500万円になります。

500万円を毎年の40万円の差で追いかけていくと、どれくらいで追いつくか?

12年と半年で追いつきます。

年齢で考えると、70歳から12年と半年というと、82歳と半年になります。

男性の平均寿命が86歳、89歳くらいなので、平均寿命まで生きる方は、得をしますが、そうじゃない方は

損するかもしれません。

この記事をお読みになっている方は、年金をもらい始めている方は少ないと思いますが、

感覚でなく、よく数字も見て、選択していただきたいと思います。

今回は、将来もらえる年金を増やす方法をお届けしました。

次回は、これに実際の金額を入れて、実際に記事を読んでいる方が、「私がいくらもらえるか」

例えば、「iDecoにいくら積み立てれば、いくらもらえるのか?」

そのあたりに踏み込んでお話をしていきます。

是非、次回の記事もお読みください!!

あまお税理士は、これからも、経済や税金など、みなさんのお役に立つようなお話をお届けいたしていきます!!

【動画チャンネル】

税制の改正や相続に関する情報をタイムリーに配信中!

是非登録してくださいね!

税金!相続等の情報をタイムリーに

解りやすく動画で配信しております!

ぜひチャンネル登録をしてご覧ください

youtubeのテーマ募集中!

- 【朗報】持続化給付金、税理士の売上確認、署名が「無料」に!?【個人事業主やフリーランスの申請】

- 半沢直樹の第1〜4話にみる【債権放棄】とは?【税理士が詳しく解説】