平日・土曜・日祝受付中

ご自宅への出張面談も可能です

12月1日に借金が帳消し!?【債務整理ガイドライン】

今回のテーマは、何と2020年12月1日に借金が帳消しになる法律ができるかもしれない?!というお話です。このブログを読んでいるあなたの借金は実際に帳消しになるのかならないのか、制度の概要、メリット・デメリット、そして、今から既に目に見えている大問題点などについてお話ししていきたいと思います。

このページと同じ内容を下記の動画でもお話ししています。

目 次

- 債務整理のガイドラインとは

- 債務整理のメリット・デメリット

- 債務整理ガイドラインの問題となる部分

- 東日本大震災の実例

- 債務整理ガイドラインは大混乱必至!?

債務整理のガイドラインとは

まず債務整理のガイドラインについてお話をしていきます。債務整理ガイドラインを2020年10月中に見直して、同年12月1日に見直したガイドラインを適応させるということが、10月15日に発表になりました。

そもそも債務整理のガイドラインとは何かと言うと、大規模な災害・自然災害などで劇的に収入が減ってローンを抱えている人が、私的整理を行う制度となっています。言葉の説明と皆さんがよく聞く言葉、メリット・デメリットについてお話をします。

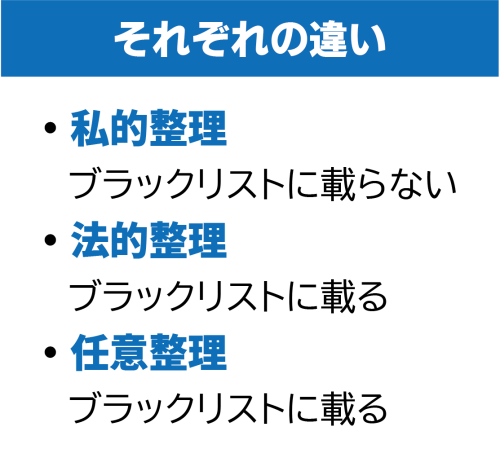

私的整理というのはドラマ『半沢直樹』でも出てきたんですけど、これに対するのが法的整理。『半沢直樹』の場合は航空会社への債務免除・債務放棄ということでしたけども、個人の場合は私的整理に対抗してあるのが、自己破産とか任意整理とか個人再生です。

債務整理のメリット・デメリット

これのメリット・デメリットを比べると、私的整理というのはいわゆる個人情報に傷がつきません。ブラックリストに載らないというのが私的整理。そして、法的整理と言われる個人再生とか自己破産、任意整理というのはブラックリストに傷がつきます。信用情報ですね。ブラックリストって言うんですけど、個人情報に名前、その人の事故情報が載ってしまう。

そしてこれが信用情報の機関によっては5年~10年の間、残ったり消えなかったりします。この5年~10年の間については、借金を申し込んでも通らないのが普通。クレジットカードも作れません。自己破産をしている場合は会社の代表取締役になれない等のデメリットがあります。

今回はそちらではなく、私的整理・債務整理ガイドラインを政府が進めるという、こちらについてです。メリットは今、申し上げた通りです。では、メリットの逆ですね、デメリットです。

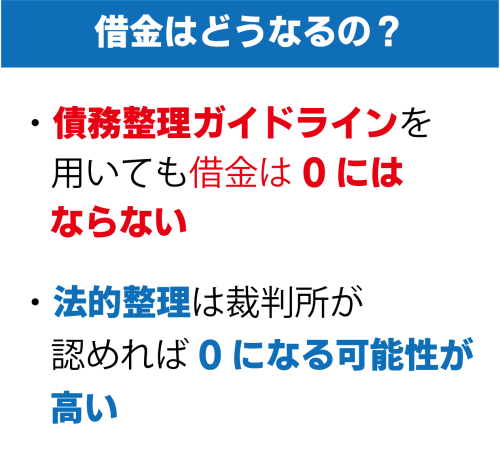

債務整理ガイドラインによって私的整理をしても借金はゼロにはなりません。断言しておきます、借金はゼロにはなりません。減るかもしれませんけどゼロにはならない。利息をカットしてもらうとか分割の期間・ローンの期間を延ばしてもらうとかはできると思うんですけど、ゼロには、言い切りましょう、100%ならないです。

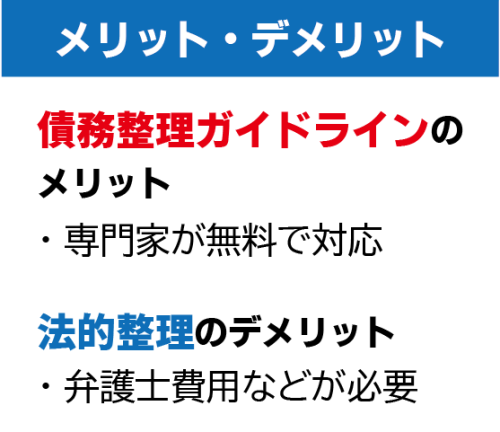

では反対側、法的整理です。これは裁判所が認めればゼロになる可能性が高いです。ほかにもメリット・デメリットはあるんですけども、債務整理ガイドラインのメリットは、専門家が無料で対応することです。銀行とかを通じて依頼するとタダです。

法的整理というのは弁護士費用がいるので、20~30万円の実費がかかります。これがメリット・デメリットです。

債務整理ガイドラインの問題となる部分

今回見直しされるという債務整理ガイドラインについて、問題となるところを具体的に話していきたいと思います。そもそも論でいくんですけど、このブログをごらんのみなさんの中でも「借金が帳消しになるなら債務整理したい」と考える人がたくさんいらっしゃると思います。

ただ、ここでみなさん「自分が対象になるかどうか」を冷静に考えると思うんですよ。ここが重要なところですね。今回は基本的に法人は対象にならず、個人の事業主が対象だと思います。

そして過去の例、過去の自然災害による債務整理ガイドラインによると、住宅ローンを抱えている人がほぼ対象のように見えます。ですので、事業でお金を借りていて「事業がうまくいかなくなったので借金を消してください」というのは、これは通らないんじゃないかな、と私は個人的には思っています。

まだ制度の詳細が発表になっていないので分からないんですけども、問題点としてはおそらくここですね。事業のみを行っていて、事業のローンがある人が対象になるのかどうか。過去の自然災害の例によると、たとえば自宅のローンを返せなくなったサラリーマンの人たち、災害で職を失ったりした人が免除を受けるケースがほとんどです。

そして先ほどデメリットと申し上げましたが、借金はゼロにはならないんですよね。災害による債務整理ガイドラインで、過去の内容が公表されています。実際には住宅ローンを持っている人がほぼ対象のようです。その中でおそらく問題点になるところをお伝えしていきます。

東日本大震災の実例

自然災害による債務整理ガイドラインに、過去の内容が実例として出ています。東日本大震災で被災された人のケースが公表されているんですけども、その人は自宅のローンを組んで被災されて、収入が減ったので債務整理の相談をされました。

2700万円のローンがありました。そして家もありました。この人は家を売却することを選んで、売却してでもローンを減らしたいという意向だったので売却しました。結果、この人は売却した700万円を返済に充てて約1900万円の債務免除を受けて100万円を分納していきました。

ここで「えっ」と思いますよね? 800万円返して何が残るの?という話ですよね。ここがおそらく大問題になってくるところです。個人の考え方がいろいろあると思うんですけど、自己破産で借金ゼロになる方がいいんじゃないですか?

家を売って、手放して、まだ100万円のローンが残るのと、家もそのときの手持ちの財産もほぼ渡してゼロになる、ただ5~10年間の信用情報に傷がつく・ブラックリストに載るということと、どっちがいいですか?

これがおそらく問題点になってくるところの1点目。そして2点目はどこまでが対象になるのかです。過去の自然災害については、ほぼほぼ住宅ローンを持つ人のみが対象でした。ここですよね、事業用ローンだけの人も対象になるのか。そして3点目ですね。どれだけの人が受けられるのか。

債務整理ガイドラインは大混乱必至!?

この話だけを聞いたら、東日本大震災の規模を考えたら何万人の人が受けたんだろう、という風に思いますよね。ガイドラインで発表になっているのを見ると、2011年8月22日から今年2020年9月30日までの間で、相談件数が5千数百件だけなんですよね。

そして減免になったのが1300件。「え?!」と思いますよね。率もそうですし、件数も。私が見ている団体以外にもあるのかもしれないんですけども、どう探しても出てこないんです。

東日本大震災で未曾有の大災害を受けて、あの状態で5千数百人しか問い合わせていなくて、1300人ぐらいしか免除を受けられていない。率で言うと22%ぐらいでした。「この制度、大丈夫なの?」とは思いますよね。

今回のコロナ禍によって、持続化給付金とか家賃支援給付金とか、給付金がたくさんありました。そして持続化給付金のようにゆるゆるにするとそれに乗じた詐欺がある、家賃支援給付金のようにぎゅうぎゅうにすると、今度は本当に必要な人に資金が行かない。

だから、これははっきり言って見ものです。というか、大混乱するでしょうね。なので、このブログをごらんの人については、新しい情報が出れば適時お伝えしていきます。そして、自己破産を選ぶのもみなさんの人生の道です。私的整理、債務整理ガイドラインを選ぶのもみなさんの道です。

ただ、どちらかしか情報を知らずに選んでしまうのはかなり損なことなので、ぜひ比べられる情報を手に入れて、これからの人生にプラスになる方法を選んでいただきたいと思います。

【メルマガ&動画チャンネル】

(無料です(*'ω'*))

税制の改正や相続に関する情報をタイムリーに配信中!

是非登録してくださいね!

新宿相続税理士事務所

チャンネル

チャンネル

税金!相続等の情報をタイムリーに

解りやすく動画で配信しております!

ぜひチャンネル登録をしてご覧ください

youtubeのテーマ募集中!

- 【朗報】持続化給付金、税理士の売上確認、署名が「無料」に!?【個人事業主やフリーランスの申請】

- 半沢直樹の第1〜4話にみる【債権放棄】とは?【税理士が詳しく解説】