平日・土曜・日祝受付中

ご自宅への出張面談も可能です

【速報】儲かる住宅ローン控除が改正へ!-住宅ローン減税の改正と改悪-

今回のテーマは住宅ローン。住宅ローン控除が大きく2つ改正される予定が発表されました。こちらについて損する人、得する方法がまだまだありそうなので、住宅ローンの概要と「どういう改正がされるのか」、損しない方法をお話ししていきます。

このページと同じ内容のお話を下記の動画でもお伝えしています。

目 次

- 住宅ローン控除の概要

- 所得が600万円の人の場合

- 税額控除の影響は大

- 買うなら改正前か改正後か

- もう1つの改正は

住宅ローン控除の概要

まずは住宅ローン控除の概要についてお話しします。住宅ローン控除というのは、その年のローン残高の1%(最大40万円)が税額控除、つまり税金から引いてもらえますよというものです

どういうことか、もう少し数字を入れて説明していきます。最大40万円ということなので、住宅ローンの残高が年末の時点で4000万円あるとすると、1%(最大40万円)を税額から引いてもらえる。税額というのは所得税とか住民税です。

なぜ、これが改正されるかと言うと、実は今、住宅ローンというのは利息が1%以下が大半なんですね。ネット系だと0.5%を下まわるくらいの住宅ローンを組むことができます。そうすることによって、「逆ザヤ」という言い方をするんですけども、得をしています。

住宅ローン控除というのは住宅を買ってローンを払う人の、要は利息分を税金から減らしてあげて、負担を減らそうという制度なんですけども、これが1%なんですが、0.5%になると支払利息は20万円になります。

税金は40万円引いてもらえる、実際に支払っている利息は20万円。ということは20万円の「逆ザヤ」、得をするんです。超低金利時代で1%を下まわるので、こういうことになっているんです。

これを変更しましょうというのが2つの制度改正のうちの大きな1つです。2つめについてはさほど大きくないので後半でさらっとやります。

所得が600万円の人の場合

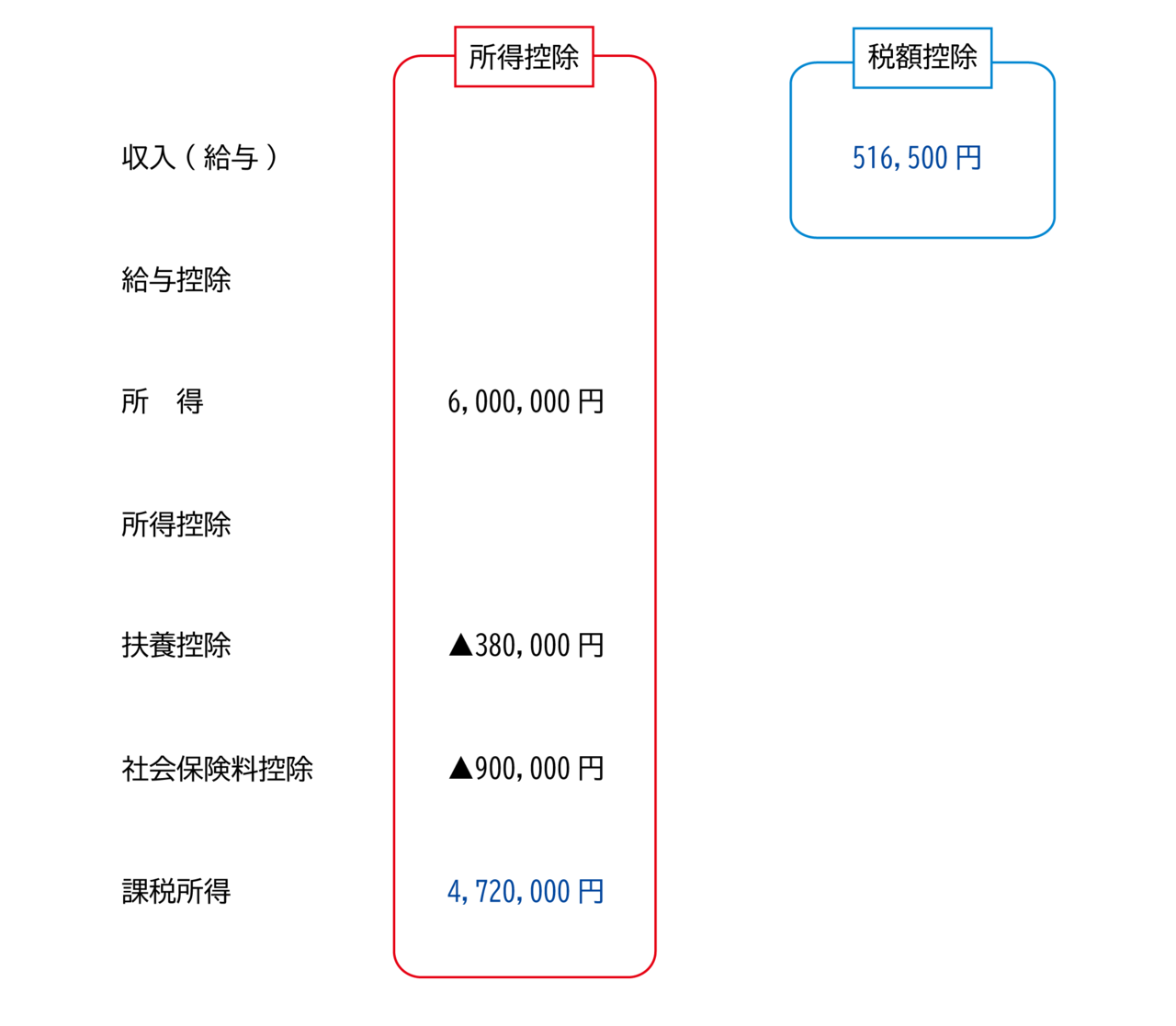

これをもう少しわかりやすく言うと、税額控除というのがどれくらい影響があるかというお話なんです。このあと確定申告の時期も来るので、税金の計算のお話も少し説明していきます。

いつも言いますが、「収入(給与)」と「所得」というのは違います。「収入(給与)」としていますけども、給与の場合は給与収入から給与控除という給与に対する経費部分みたいなものがあって、それを引かれたのが所得です。

所得 = 収入(給与)ー 給与控除

たとえば税金の計算の方法なんですけど、給与控除後の金額が600万円だとします。この後に引いてもらえるのが所得控除と言われるものです。扶養控除とか社会保険料控除とか、こういうのが税金の計算前に引かれます。

仮に所得が600万円だとして、社会保険料が90万円くらい、扶養家族が1人として38万円くらいとしたときに税金がかかる所得、課税される所得なので「課税所得」と言いますが、これが472万円。こういう風になります。

472万円に対する税金は51万6500円ですね。よくみなさんがあまりわからずに「控除」「控除」と言っているのは「所得控除」と言われる左側の列と、「税額控除」と呼ばれる右側の列にあるものに分かれています。

なぜ列を分けているかと言うと、確定申告書を見たことがある人は知っているかもしれないんですが、所得控除というのは確定申告書の左側にあります。税額控除というのは右側にあるんです。だからこういう風に分ける。

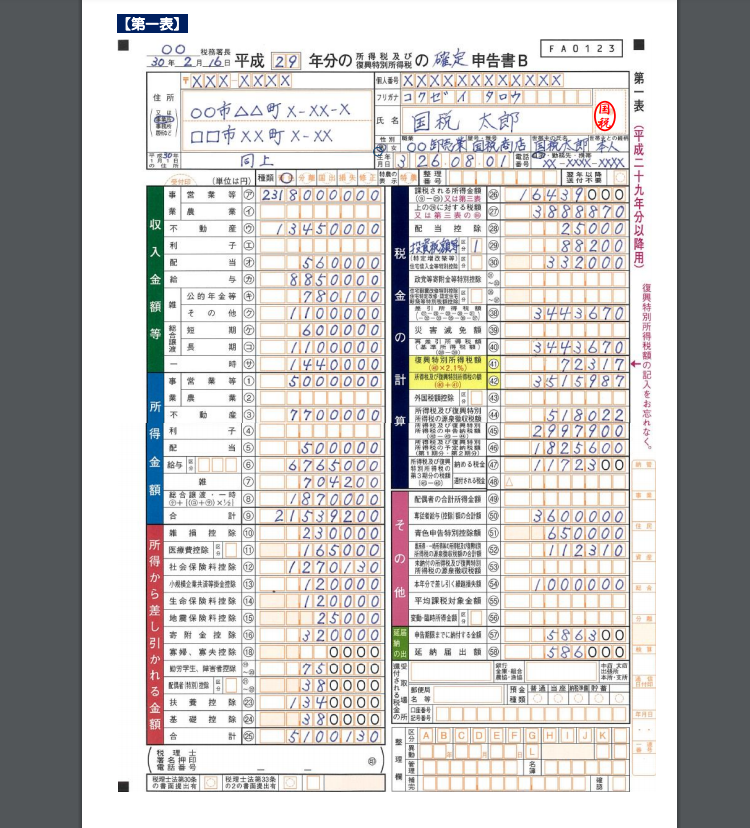

国税庁ホームページ「確定申告書の記載例」より引用

この人は課税所得が472万円で、税額が51万6500円。税率にすると5%部分と10%部分があって、こういう風になっています。38万円を所得控除(扶養控除)されても20%の税率だとしたら、7万6000円くらいしか実際は影響がないんです。

税額控除の影響は大

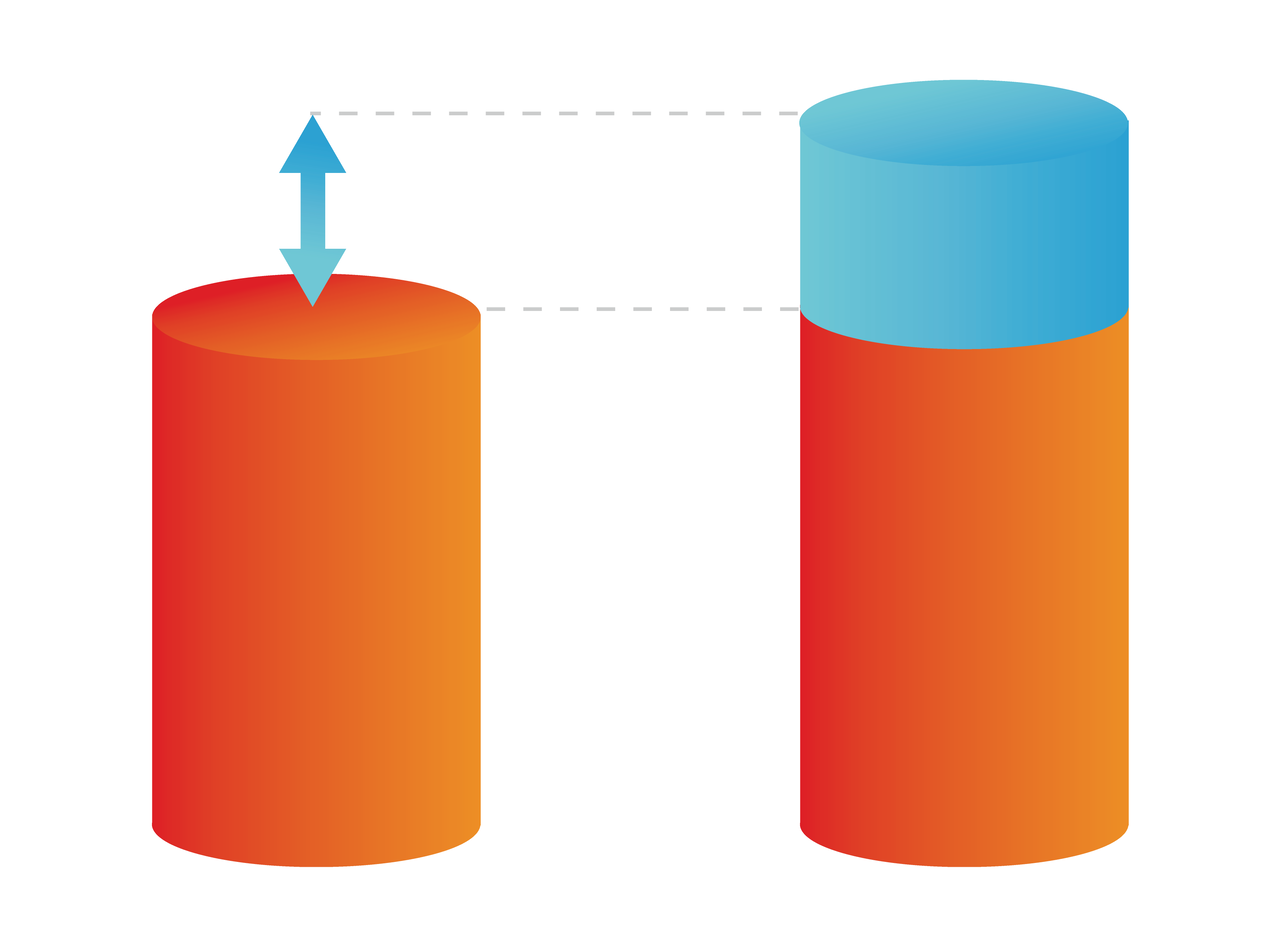

税額控除というのはすごく大きいんです。ここにさっきの話でいくと、税額控除が40万円入るとします。住宅ローン控除というのは税額控除の方なので40万円の控除。20万円の逆ザヤを得ているということは、たとえば税率が20%だとしたら、この20万円というのは400万円分の所得控除くらいに大きな意味を持っています。

だから会計検査院という税務署のちょっと上のようなところでは「変えましょう」ということになっています。そして実際に会計検査院が調べたところによると、1%以下の利率で住宅ローンを借りている人の割合は何と78.1%もいます。

会計検査院

国や法律で定められた機関の会計を検査し、会計経理が正しく行われるように監督する。

これだけの人が逆ザヤという情報を知っている。これは制度の抜け穴があるだけで、この抜け穴の恩恵を受けている人はまったく悪いことはしていません。実際に住んでいればですが。

という風に今なっているので変えましょうということです。どのように変えるかと言うと、ローン残高の1%と支払い利息額を比較して、小さい方を税額控除の対象としようとしています。

数字を入れると、支払い利息額が0.5%だとしたら、この場合4000万円の0.5%だから20万円ですよね。さっきので行くとこっちが40万円になるので、小さい方の20万円を対象にしようということです。

20万円を対象にすると、実際に支払った分だけ税額控除になるので逆ザヤというのが消えます。こういう風にしようとしています。

買うなら改正前か改正後か

まだ発表になっていないんですけども、改正されるのが2022年度。現在(当ページ作成時2020年12月)が年度で言うと2020年度なので、1年と3カ月後です。そして、こちらもまだ発表されていないのですが、対象が改正後に住宅を買う人か、既に買った人も含まれるのか、ここが大きなポイントです。

既に買った人は買うときに4000万円の1%で最大40万円を謳って買ってるんだったら、もうそれは無理でしょう、今さらそれはなしにしますよ、となるのか、いやいや、もう買っていても利ザヤは出るからそれはなしにしよう、となるのか。おそらく12月中に発表されるんですけども、どちらかになると思います。

もし既に買った人が対象にならないですよとなった場合には、2022年度に改正になるということならば、2021年度に買う人はまだ「逆ザヤ」の利益の恩恵を受けられる可能性があるということなんですね。

だから今から不動産を購入しようと考えている人は、2022年度に買うのか2021年度に買うのかで大きく変わってくる。税額で20万円。所得控除、所得に換算して20%の税率とすると、400万円の恩恵があるということです。

これが今までの税制改革で行くと、今までの税制改革は通常、改正後の人だけが対象です。改正後に買った人は悪気があって買った訳ではなく、もしかすると生活のプラスに考えている人もいるかもしれないですが、それはなしというのが今までの税制改革。

だから改正後に買う人が対象になる可能性が非常に高いです。買う人は今から2021年度以内に買わないと損をしてしまうというお話です。

もう1つの改正は

改正が2つあると言いましたが、2つめをさらっと言っておきます。住宅ローン控除の対象になる建物は50平方メートル以上ですよという決まりがありました。これが40平方メートル以上に変わります。

下限が下がるので、対象になる人は増えます。イメージで言うと、1DKくらいだと50平方メートルに満たないくらいです。1DKのDKのサイズにもよると思うんですけども、ちょうど42平方メートルとかになったりするので、それを変えましょうというのが2つめです。

この制度の骨子というのができたら発表するんですけども、結構大きなウエイトを占めます。続きが気になる人は当webサイトの動きに注目しておいていただきたいと思います。

【メルマガ&動画チャンネル】

(無料です(*'ω'*))

税制の改正や相続に関する情報をタイムリーに配信中!

是非登録してくださいね!

新宿相続税理士事務所

チャンネル

チャンネル

税金!相続等の情報をタイムリーに

解りやすく動画で配信しております!

ぜひチャンネル登録をしてご覧ください

youtubeのテーマ募集中!

- 【朗報】持続化給付金、税理士の売上確認、署名が「無料」に!?【個人事業主やフリーランスの申請】

- 半沢直樹の第1〜4話にみる【債権放棄】とは?【税理士が詳しく解説】