平日・土曜・日祝受付中

ご自宅への出張面談も可能です

知らないだけで損をする年金をわかりやすく解説~年金シリーズ第1弾~

今回のテーマは年金についてのお話です。以前に公開した動画で「103万円の壁」とか「130万円の壁」とか、年金や社会保険が関わりますよというお話をしたんですけど、「年金を払わないほうが手取りが増えるというのはわかったが、将来的にはどうなんですか?」という質問・コメントをいただきます。それはみなさんのおっしゃる通りです。

私はいつも言っていますけど、情報を知らないことは駄目だけど、情報を知って選択するのはよいということです。今回は年金について、なかなかみなさんが知っているようで知らないことを、シリーズでお届けしますのでぜひごらんください。

まず第1回目。1時間目の授業と言っていいでしょう。授業に近いぐらいのボリュームになります。しっかりと着いてきてください。1回目は年金の制度や仕組みについておさらいします。「そんなの知ってますよ」という人は見なくてもいいと思います。

そして2時間目には、実際みなさんの年金はいくらぐらいもらえるのか、年金を増やす方法はあるのか、そういうお話をしていきたいと思います。まずは一番最初の年金の全容、大枠についてお話をしていきます。

このページの内容は下記の動画でもお話ししています。

目 次

- 国民年金のおさらい

- 年金は3階建て

- 第1号・第2号・第3号被保険者

- 公的年金と私的年金

- どれくらいもらえる?国民年金

- どれくらいもらえる?厚生年金

- 平均標準報酬月額とは

- 年金を払っていない期間がある場合

国民年金のおさらい

みなさんが「年金」と聞いて何を思い浮かべるかというと、ひとつは国民年金、もうひとつは厚生年金。この二つをだいたい思い浮かべると思います。

これに誰が加入しているかというお話なんですけども、国民年金は20歳~60歳の国民全員です。厚生年金は、簡単にイメージだけ先に言っておくと、会社員。こういうイメージはみなさん持っていると思います。ここを少し掘り下げていきます。

情報をわからないまま話している人がよく「私は国民年金は入ってません、厚生年金は入ってます」とか、「国民年金には入っていない。だって俺払ってないもん」と言う、これは若者に結構あります。

払っていないことを結構かっこいいみたいな感じで「国民年金に入ってないからを10年間は払っていない」と言う人がいるんですが、入っていないんじゃないんです。入っているけど払っていないんです。

国民年金

日本の国民年金法によって規定されている

20歳~60歳まで全員加入している

だから、国民年金は「入る/入らない」という選択肢はありません。全員入っています。一定の要件を満たせば「免除」という制度はあります。

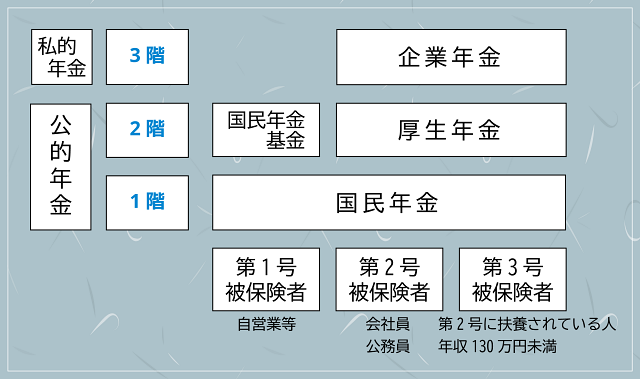

年金は3階建て

では、もう少し詳しくいきます。みなさん、年金の話をするとよく1階部分、2階部分、最近だったら3階部分という言い方をするんですけど、どういうことかと言いますと、まず1階部分を作ります。建物でイメージすると、1階部分がなかったら2階も3階もないですよ、ということです。

1階が建物としては一番広くてしっかりしていると思ってください。そして2階があって、3階がある。これは普通の建物と一緒ですね。この縦軸があって、次は横軸です。これは加入している人の区分・区別だと思ってください。

第1号被保険者。どういう人が該当するかと言うと、あとで順番に説明していきます。それから第2号被保険者、第3号被保険者。こういう縦軸と横軸の表があります。

1階部分という基礎になる部分はつまり国民年金。国民年金はさっき申し上げた通り、20歳から60歳まで全員入っています。払っていないという人はいるかもしれませんが、全員入っています。

なので、第1号・第2号・第3号被保険者の全員が国民年金というのに入っています。まず国民年金というのに全員入っているんだよということを知ってください。

第1号・第2号・第3号被保険者

では、第1号・第2号・第3号被保険者がどういう人なのかというのを続けて行きます。第1号はイメージで言うとこんな人ですね、自営業などをしている人。自営業などをしている方が第1号被保険者。第2号被保険者が会社員・公務員など。会社勤め・役所勤めの人、いわゆるサラリーマンと言われる人たちですね。

第3号が第2号被保険者に扶養されている人。会社員・公務員の奥さんとかのイメージになりますね。自営業者に扶養されている人は第3号には入りません。第2号に扶養されている人、会社員・公務員に扶養されている方が第3号になります。自営業者の配偶者の場合は、その方も第1号被保険者になります。

「130万円の壁」のお話をしたんですけども、扶養されている、この扶養というのは社会保険・年金の扶養なので、年収が130万円未満というのが扶養になります。これが等しく全員が入っている国民年金です。

公的年金と私的年金

2階部分というのが、会社員の人がよく聞く言葉だろう厚生年金。だから、ここで違いが見えてくると思うんですけども、会社員の人は国民年金と厚生年金に入っている。自営業の人、会社員に扶養されている人は国民年金にだけ入っているというイメージ。

大前提の話なんですけど、年金がいくらもらえるかというのは掛け金、つまりずーっと払ってきた金額と、その支払ってきた期間によって、もらえる金額というのは変わっていきます。なので、長い期間たくさん払っている人がもらえる金額は大きくなるということです。

ここの1階2階の部分を一般的には「公的年金」と言って、3階部分を一般的には「私的年金」と言います。私的なので、入っている人も入っていない人もいますということです。

では3階にはどういうのが当たるかと言うと、よく聞くのが「iDeCo」と呼ばれるものですね。確定拠出年金。あとは会社勤めの方だと企業年金。こういうのが3階になります。

個人型確定拠出年金(iDeCo)

掛け金を自分自身で運用しながら積み立て、原則60歳以上に受け取る仕組み。

なので、1・2・3階を持っていてたくさん払っている人、そして長い期間払っている人ほど将来もらえる金額は大きくなります。1階部分しか払っていない、払った期間が短いともらえる金額が少ないというのが普通の考え方ですね。

「国民年金の方が厚生年金に入れますか」というと、これは入れません。会社員が入るものです。だから、「国民年金のみの人・第1号被保険者でも、もっと将来的に年金を増やしたい」というので最近、比較的新しくできた制度が国民年金基金。ここで2階部分を持つ。

企業年金というのは3階のお話ですけども、会社がやるものなので会社員ではない人には無理なので、ほかにiDeCoであったりとか、あとは生命保険の年金であったりとか、そういうもので3階部分を自分たちで作っていきます。

どれくらいもらえる?国民年金

では、実際に「どれぐらい年金を払えばどれくらいもらえるか」という本質のところをお話ししますね。誰もが入っているといった国民年金からいきます。

国民年金はさっき申し上げた通り、20歳から60歳までの期間、40年間が満期のイメージです。最低10年・120カ月の払い込みをしていないともらうことができません。40年・480カ月払い込んだ場合、2020年時点では年間約78万円、これを月割りにすると月額6万5000円もらえるということです。

10年以上払わないといけないんですけども、40年間払い続けると毎月6万5000円が、今の時点では65歳以降にもらえるということです。

実際の月々の掛け金がいくらかというと、これは年によって変わっていきます。今のところ上がっていっているんですけども、令和2年分では月々1万6540円を支払います。これを40年間払うということです。

どれくらいもらえる?厚生年金

厚生年金については、ちょっと計算式が違います。厚生年金については「平均標準報酬月額×0.5481%×加入月数」という風になっています。これもピンと来ないので、数字を入れて話をしていきますね。

厚生年金計算式

平均標準報酬月額×(5.481/1000)×加入月数

平均標準報酬月額がどういうものかと言うと、簡単に言うと月収、お給料の額面だと思ってください。これがたとえば35万円だったとします。35万円に0.5481%をかけて、480カ月・20歳から60歳まで40年間ずっと払うとしましょう、この結果もらえるのは92万808円です。

ということは、仮に20歳から60歳まで毎月35万円もらっている人がずーっと払い続けて、国民年金・厚生年金と言われる公的年金でもらえる見込みの額は、92万808円+約78万円の合計約170万円、月額にすると約14万1666円です。

実際に月額35万円の人がいくら払うか・払っているかという話なんですけども、厚生年金の場合、払う金額というのは決まっています。平均標準報酬月額の18.3%です。18.3%というと約20%に近いので6万円くらいなんですけども、「そんなに払っていない」という方もこのページをごらんの方の中にいると思います。

それは、よく聞いたことがあると思うんですけど、厚生年金の支払いは会社と本人の折半ですよ、半々ですよということです。18.3%の半分、3万2025円を払い続ける。3万2025円を、×12(カ月)×40(年)とすると、1537万2000円払うことになります。

1537万2000円払って、毎年170万円をもらうということは、約9年間もらい続ければ1537万2000円を払った元が取れるということになります。これはあくまで2020年12月現在の話なので、今後情勢が変わっていろいろな率が変わってくると、それはそれでまた変わってくるという可能性はあります。

平均標準報酬月額とは

では先ほどの話に少し戻ります。平均標準報酬月額とは何かと言うと、イメージはお給料ですが、お給料以外で非課税と言われる税金がかからないところ、通勤手当もこちらに含まれています。

平均標準報酬月額

被保険者であった期間の標準報酬月額の合計を、被保険者であった期間の月数で割って算出される。

今話題になっているテレワークなどで通勤手当が出なくなった、会社に行かなくなったので、たとえば月額2万円を定期代でもらっていた人が、定期がなくなって1000円2000円になりましたという例を考えてみましょう。

平均標準報酬月額の金額が下がっているので、厳密に言うと、たとえば2万円下がったら35万円が33万円になりますよね。それに18.3%をかけるので、3万2025円という支払い金額も下がります。そうなると払う金額も減るけども、もらえる金額も減ります。

年金を払っていない期間がある場合

次に、気になる、よくある話として、「40年・480カ月の話はよくわかりました、でも働いていなかったり、その他いろいろな理由で払っていない期間がありますよ」という人もいると思います。払っていない期間を払い込むとか増やすという話は年金シリーズ第2回目のページで説明していきます。

あまり払ってなかったことがあるという人の金額を見てみましょう。国民年金でお話ししていきますが、国民年金はさっき申し上げた通り、20歳から60歳までの480カ月分を払い込む必要があります。そしてもらうためには最低10年・120カ月は払い込まなくてはなりません。

この条件を満たした場合、2020年時点では年間約78万円、月々6万5000円をもらうことができます。払い込み月数が480カ月に満たなかった場合はどうなるかと言うと、払い込んだ期間に応じて当然減っていきます。

たとえば10年・120カ月を払っていないとすると、480カ月から120カ月を引いて360カ月、満額約78万円×(360カ月/480カ月)=58万5000円がもらえる金額となります。これが国民年金の計算方法です。

厚生年金についてはさっきの「平均標準報酬月額×(5.481/1000)×加入月数」となっています。今、年金の計算方法を見て「えっ、それだけしか年金をもらえないの?」、「今まで払っていなかった、どうしよう」、「将来もっと増やしたい」という人がたくさんいると思います。そして、年金の仕組みを改めて聞いて「なるほど」と思った人もいると思います。

では、どうすれば増やせるのか、また「私は働いていません」、「旦那の配偶者です」という人の年金はいったいどうなるのか、そういう人は130万円の壁を突破して年金制度・社会保険・公的年金の2階部分に踏み込んだ方がいいのではないか?という、その辺りの具体例も入れながら、次の年金シリーズ第2回のページではお話ししていきます。

【メルマガ&動画チャンネル】

(無料です(*'ω'*))

税制の改正や相続に関する情報をタイムリーに配信中!

是非登録してくださいね!

新宿相続税理士事務所

チャンネル

チャンネル

税金!相続等の情報をタイムリーに

解りやすく動画で配信しております!

ぜひチャンネル登録をしてご覧ください

youtubeのテーマ募集中!

- 【朗報】持続化給付金、税理士の売上確認、署名が「無料」に!?【個人事業主やフリーランスの申請】

- 半沢直樹の第1〜4話にみる【債権放棄】とは?【税理士が詳しく解説】