平日・土曜・日祝受付中

ご自宅への出張面談も可能です

サラリーマンでも節税できる医療費控除の全容【会社員の方は積極的に使いましょう】

今回のテーマは医療費控除です。医療費控除がどのようなものなのか、どうすれば還付されるのか、医療費控除になるもの・ならないもの、今からできる準備、必要な書類といった内容をお届けします。

下記の動画でも同じ内容をお話ししています。

サラリーマンでも節税できる医療費控除の全容 目次

サラリーマンでも節税できる医療費控除の内容は次の通りです。

- 医療費控除とは

- 給与控除について

- 医療費控除の計算

- 医療費控除の還付

- 還付されないケース

- 医療費控除の範囲

- 医療費控除の手続きに必要なもの

医療費控除とは

では、医療費控除とは何かをお話ししていきます。

医療費控除とは、ご自身の同一生計親族の年間医療費が10万円を越えた場合に還付される可能性がある、という制度です。

医療費控除は所得控除です。所得控除ともうひとつの控除は税額控除です。税額控除の代表的なものは住宅ローン控除ですが、こちらは住宅ローン控除の動画がありますので、そちらをごらんください。

給与控除について

まずは、いつもするお話です。所得(給与)と収入は違います。まずここが大事です。

収入というのは額面です。給料をもらっている方は給料の額面から「給与控除」という控除があって、給与所得、つまり税金の対象の基礎になる金額が算出されます。

給与所得=収入(額面)ー給与控除

具体的に数字を入れていきましょう。給与の収入が額面で年間480万円あるとします。40万円×12ヵ月のイメージです。この場合の給与控除は140万円(計算式は割愛)。給与所得はこれを差し引いた340万円となります。

「給与控除ってそもそも何ですか」という質問がありましたので、お答えしておきます。事業主の場合は売上に対して経費とういものがあります。しかしサラリーマン、給与制の方には給与を売上とした場合に経費となるものがありません。

けれども、会社に通う上でスーツを買わなければならない、靴を買わなければならない、鞄も買わなければならない。それを経費のようなものとして控除しましょうというのが給与控除です。この給与控除を引いて340万円。

これに所得控除、所得から控除されるというものが連なっていきます。源泉徴収票がお手許にある方は、ご自身の源泉徴収票と見比べていただくとわかりやすいと思います。

実際に源泉徴収票に出てくるものを挙げてみましょう。社会保険料控除、生命保険に入っていたら生命保険控除があります。社会保険控除はこの金額だと74万円くらい。生命保険控除は5万円としておきます。

ほかに、扶養控除。扶養控除の金額は源泉徴収票には載ってないかもしれませんが、独身者だったら38万円。それから、これも源泉徴収票には載っていませんが、基礎控除。ご自身の場合は48万円。340万円から、これら所得控除が差し引かれます。この差し引いたものが税金の対象となる所得、課税所得です。計算すると175万円です。

これに対して所得税は累進課税で、175万円の場合は5%。源泉徴収税額は8万7500円。今は復興特別増税があるので102.1%として8万9300円がこの場合の税金、年間の所得税です。また、これとは別に住民税もかかります。

医療費控除の計算

医療費控除がどこに入るかというと、所得控除の欄に入ります。所得控除なので、所得税の税率によってはさほど大きくないケースもあります。年間医療費が10万円を超える場合という話をしますが、実際に計算してみましょう。

年間医療費がたとえば15万円とします。医療費の補填された分(保険金)は差し引くことになっています。補填された分とはどういうものかというと、医療保険とか、出産費用だと制度で返してもらえた分とか、そのようなものです。

年間15万円から、補填分をたとえば2万円引いて、医療費控除は10万円を超えるものですから10万円を差し引くと、このケースで言うと3万円が医療費控除の対象となります。この人の場合は税率5%なので、3万円×5%で1500円。これが医療費控除で影響が出る税額です。申告をすればこれが還付されます。

医療費控除の還付

医療費控除の申請は、領収書を集めたり手間がかかります。ご自身の給与が時給換算すると1500円で、この申請に3時間も4時間もかかるならば、還付される金額と考え合わせて、申請しないという選択もアリかもしれません。

いつも言うことですが、情報を知っていて選ぶ選ばないというのはOK、情報を知らない・知らずにやる・知らないからやらないというのはNGです。この場合だと、知ってやらないという選択も出てくるかもしれません。

ただ、課税所得の税率が高くなれば医療費控除も、たとえば税率30%の方だったら9000円に変わってくる訳ですから、ご自身のための判断材料として、この計算方法をお使いください。

還付されないケース

最初に医療費控除は10万円を超えた分と言いましたが、これも所得によって変わるので10万円以下でも使うことができるケースもあります。また、医療費控除は年間の上限額も決まっています。

私が依頼を受ける中によくある話ですが、医療費控除を受ける方は(医療費をたくさん払うため)年配の方が多く、「年金収入が年間で150万円しかありません」という方のご相談もあります。そのような方は源泉徴収税額がそもそも0円だったりします。所得税額が0円の場合は還付される税金の原資がないので、申告しても還付されません。

厳密に言うと住民税にだけ影響が出る可能性もありますが、可能性はかなり低いので、源泉徴収税額が0円、所得がそもそも低い、控除がほかで多い方は申告をしても還付されない、何の影響もない可能性もあるので、ご注意ください。

医療費控除の範囲

ここからは医療費の範囲をお話ししていきます。医療費とは医療・治療に要した費用という言い方をしますが、あまりピンと来ません。実際には何がOKで何がNGかを、実例を使って説明をします。

まず、みなさんがイメージする「病気にかかったときに病院に行く」というのはだいたいOKです。迷うのは、たとえば人間ドックです。人間ドックは医療か治療かと言うと、医療でも治療でもありません。これに類似するもので言うと、インフルエンザの予防接種とか、そういうのもNGです。

歯列矯正は、OKのケースもあればNGのケースもあります。医療・治療行為としてする歯列矯正はOK、見た目をよくしたいから歯列矯正をするのはNGです。

よく私たちが言うのは、お医者さんの医療行為である証明を出さないとダメ、持っていないとダメですよ、ということです。片頭痛があるので歯列矯正をしているとか、そういった場合は医療行為なのでOKです。ただ単に見た目をきれいにしたいというのはNGになります。

続いては出産費用。これは基本的にOKです。注意点としては、出産費用の場合は補填が結構ありますので、補填分を差し引くのを忘れないようにしてください。不妊治療も基本的にOKです。不妊治療については今後、制度が変わっていく予定にはなっています。

マッサージ・はり。これはOKでもありNGでもあります。たとえば怪我をして、病院でその治療行為の一環としてリハビリのようにマッサージを受けるとか、はりを受けるとか、そういう場合はOKになります。そうではなく、ただ単に疲れたからマッサージに行って「うーん気持ちいい」というのはNGです。歯列矯正と同じく、医師による医療行為であるという判断があるかどうかで、OKにもNGにもなります。

次は美容整形。これはは医療行為ではないのでNGです。

そして、コンタクトレンズ。コンタクトレンズを作るときに眼科へ行くのでOKかと思いきや、NGです。今は眼鏡よりもコンタクトを使う人の方が多いので、これは私の気持ちとしてはOKじゃないのかなと思うんですが、今のところはNGです。

あとは病院へのタクシー代。これは基本的にOKです。通院するために使うタクシー代はOKになります。

大きなポイントというのは今述べたように、医療・治療行為かどうか。保険が適用されるかされないのかというのは、実は関係がありません。保険が適用されててもNGだったり、適用されないものであっても、病院へのタクシー代などがそうですが、OKだったりします。

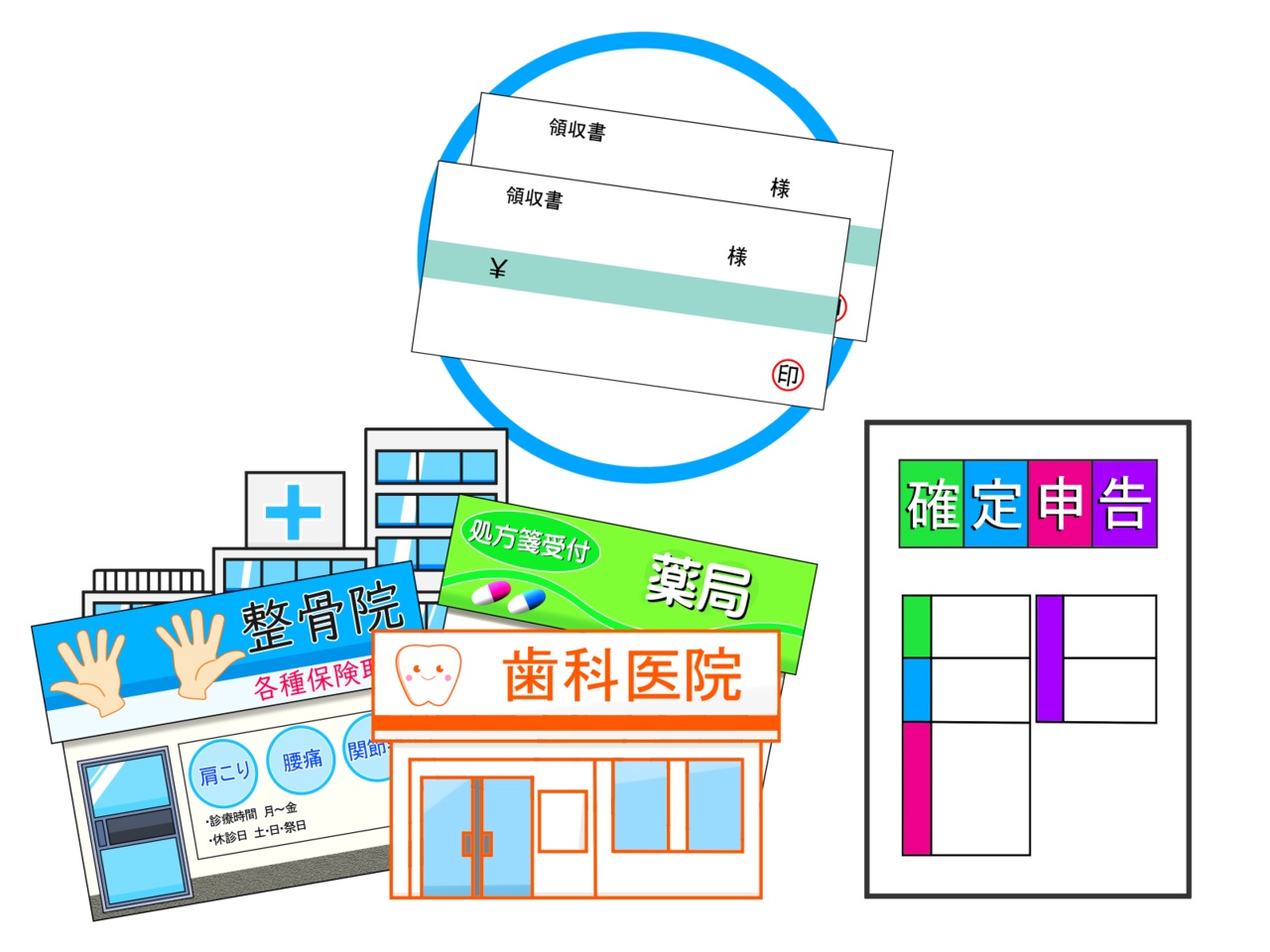

医療費控除の手続きに必要なもの

医療費控除の還付のための申告を還付申告と言います。これは通常の確定申告より申請できる期間が早く、翌年の1月1日からです。令和2年で言うと、令和3年の1月1日から還付申告ができます。

通常の確定申告は2月16日からしかできませんが、それより早く申請できます。還付金は還付申告をして不備がなければ1ヵ月くらいで入金されるので、早くすればするほど早く還付されます。遅くするほど還付も遅くなります。

どこまで本当かわかりませんが、確定申告で税務署が混む前に還付申告をした方が早く還付される、混む時期に行なうと還付の手続きも遅くなると言われています。

では1月1日になる前に何をしておけばいいのか。次に挙げる書類を集めてください。

- 源泉徴収票

- 健保とかから来る医療費の通知書もしくは医療費の領収書

- 補填分の領収書、受け取った金額がわかるもの

これを国税局が推奨しているエクセルなどに記録しておけば、年が変わってすぐに申告ができます。

申告は郵送でもe-Taxでもできます。2~3年前から領収書や医療費の通知書は提出せずに、「ご自身で5年間保存してください」というルールになりました。集計さえしてしまえば、確定申告は簡単です。

しかし、国税局のe-Taxはまだ令和元年版で、令和2年分を申告できる状態ではありません。基礎控除が38万円から48万円に変わるなどの制度の変更があったので、おそらくシステムの変更ができていないのでしょう。

1月上旬に新しくなったものがリリースされることになっていますので、それができたらe-Taxの画面を使いながら還付申告を説明させていただきます。ぜひその動画もごらんになって、還付申告をしてください。

【メルマガ&動画チャンネル】

(無料です(*'ω'*))

税制の改正や相続に関する情報をタイムリーに配信中!

是非登録してくださいね!

新宿相続税理士事務所

チャンネル

チャンネル

税金!相続等の情報をタイムリーに

解りやすく動画で配信しております!

ぜひチャンネル登録をしてご覧ください

youtubeのテーマ募集中!

- 【朗報】持続化給付金、税理士の売上確認、署名が「無料」に!?【個人事業主やフリーランスの申請】

- 半沢直樹の第1〜4話にみる【債権放棄】とは?【税理士が詳しく解説】