【倍率方式】土地の評価方法 路線価がないエリア編

こんにちは。相続税理士の天尾です。('ω')

今回のテーマは、『路線価がないエリアの土地評価』。

都会から離れた地方の土地や農地など、路線価が使えない土地を相続する人もいるでしょう。

このような時は一体、どうやって評価すればいいのでしょうか?

「路線価がない!」

「路線価がない!」

「どうやって土地評価するの?」

「自分で計算してみたい!」

▼

こんな方はぜひ、読んでみて下さい。

路線価が使えない土地の場合、地域ごとに決められた比率で計算します。

いわゆる『倍率方式』と呼ばれる計算法です。

相続対象の土地がいくらくらいになるのか?

この記事を参考に計算してみましょう。

◆・この記事を読む前に・◆

◆・この記事を読む前に・◆

◆:以下、計算したいレベルに合わせ、読んでみて下さい。

- 『ざっくり』土地評価したい⇒ 【計算①】のみ

- 『もう少しだけ正確に』土地評価したい⇒ 【計算①】+【計算②】

◆:倍率方式では、路線価エリアで使える補正は使えません

- 不整形地補正

- 奥行価格補正 etc.

◆:あくまで【目安金額用】としてご参考下さい。質の高い評価をしたい場合は専門家へ依頼しましょう。

【計算①】倍率方式で土地の基礎評価

ざっくりとした土地評価は、以下の計算式に当てはめるだけでOK。

・計算式・

【固定資産税評価額】 × 【倍率】

それぞれの確認方法について、簡単に解説していきます。

後半に計算例も記載してありますので、参考にしてみて下さい。

固定資産税評価額

◆:確認方法

◆:確認方法

毎年送られてくる、【課税明細書(納税通知書)】で確認。

捨ててしまった時や失くした時は、『都税事務所』や『市町村役場』へ問い合わせしましょう。

▲・注意点・▲

課税明細書は、相続開始された年度のものを使いましょう。

たまたま家にあった、古いものを使うのはNGです。

(令和4年1月1日が相続開始日の場合、『令和4年度』の課税明細書を使うこと)

倍率

◆:確認方法

◆:確認方法

STEP① 国税庁HPへ

STEP② 都道府県を選ぶ

STEP③ 【評価倍率表】から土地の種類を選ぶ

STEP④ 地域を選び、『倍率表』で確認

記載されている【数字】が倍率です。

数字の前に『純』や『中』と書かれていてもOK。

書かれている数字をそのまま倍率として使います。

◆・数字が書かれていない時・◆

倍率表に数字が記載されていない場合、倍率方式で計算できません。

以下のような時は、別の計算方法で評価します。

【路線】

路線価方式で評価します。

【比準】【市比準】【周比準】

宅地比準方式で評価します。

【個別】【個】

税務署に『個別評価申出書』を提出し、個別評価をしてもらわなければいけません。

計算例

◆:計算例①【宅地】

固定資産税評価額:3,000万円

3,000万円 × 1.1 = 3,300万円

◆:計算例②【田】

固定資産税評価額:2,000万円

2,000万円 × 3.9 = 7,800万円

◆:計算例③【畑】

固定資産税評価額:1,000万円

1,000万円 × 4.8 = 4,800万円

◆:計算例④【山林】【原野】

固定資産税評価額:3万円

3万円 × 1.3 = 3万9,000円

【計算②】基礎の土地価格を調整

もう少しだけ正確に評価するには、【計算①】の評価額を調整します。

ここでは代表的な3つのケースをご用意。

以下に当てはまるものがあればチェックし、計算してみましょう。

なお、他にも調整できるケースはありますが、評価が難しいため専門家への依頼をおすすめします。

(後述している【まだまだ細かい調整もある!正確な診断は専門家へ】もCheck!)

借りている土地

【借地権割合】で評価額を調整します。

【借地権割合】で評価額を調整します。

ただし、地域によっては適用できない土地もあります。

以下に記載している確認方法でチェックしてみましょう。

・計算式・

【計算①の評価額】 × 【借地権割合】

◆:【借地権割合】の確認方法

国税庁HP【倍率表】で確認。

手順は、計算①】倍率と同じです。

◆・【補足】借地権割合欄の記載内容について・◆

◆:『―』と書かれている

路線価エリアにある土地です。

【路線価図】で借地権割合を確認します。

◆:『空欄』で何も書かれていない

借地権割合を適用できないエリアにある土地です。

借りている土地であっても、調整することができません。

課税明細書の【面積】より実際は大きい

いわゆる『縄伸び』しているケース。

いわゆる『縄伸び』しているケース。

以下計算式にて調整します。

・計算式・

【計算①の評価額】 × 【実際の面積】 / 【課税明細書の面積】

◆・計算例・◆

- 【固定資産税評価額】:2,000万円

- 【倍率】:1.1

- 【実際の面積】:100㎡

- 【課税明細書の面積】:80㎡

【計算①】倍率方式で計算する

2,000万円 × 1.1 = 2,200万円

【計算②】調整する

2,200万円 × 100㎡ / 80㎡

2,750万円

課税明細書の【地目】が実際とちがう

- 【宅地】

- 【田】

- 【畑】

- 【山林】

- 【原野】

- 【牧場】

- 【池沼】

- 【鉱泉地】

- 【雑種地】

課税明細書の【地目】には上記9種類のいずれかが記載してあります。

実際の使用用途とちがう場合、課税明細書の地目は使いません。

【実際の地目】を使い、土地評価を行います。

◆・倍率方式で計算できる地目は7種類・◆

- 【宅地】 ○

- 【田】 ○

- 【畑】 ○

- 【山林】 ○

- 【原野】 ○

- 【牧場】 ○

- 【池沼】 ○

- 【鉱泉地】 ×

- 【雑種地】 ×

課税明細書の地目が【鉱泉地】【雑種地】の時は、倍率方式で評価できません。

★★・お役立ちmemo・★★

★★・お役立ちmemo・★★

Q. 雑種地って?

以下のような土地が当てはまります。

- 駐車場

- 資材置き場

- ゴルフ場

- 遊園地

- 空き地 etc.

まだまだ細かい調整もある!正確な診断は専門家へ

土地によってはさらに調整できる時もあります。

評価額を下げれるケースもあり、節税効果も。

しかし、判断が非常に難しくなるため知識や経験が必要不可欠。

計算式に当てはめるだけでは通用せず、相応のスキルが求められます。

『正確な』土地評価は、専門家へ依頼しましょう。

評価の難易度が高くなる土地

【複数の地目】がある土地

1つの土地に、異なる地目が2種類以上あるケース。

1つの土地に、異なる地目が2種類以上あるケース。

基本的には地目別に評価しますが、状況により『一まとめ』で評価することもあります。

また、周囲の環境や他の土地との比較が必要とされることもあり容易ではありません。

【賃貸用の建物】がある土地

賃貸マンションや賃貸アパートなどがある土地。

賃貸マンションや賃貸アパートなどがある土地。

契約内容や利用状況から判断する必要があり、難易度が爆上がりします。

さらに、【権利】も絡んでくるためややこしさUP。

【複数人】で分けられた土地

基本的には、取得した人ごとに取得した分をそれぞれ評価します。

基本的には、取得した人ごとに取得した分をそれぞれ評価します。

ただし、土地の分け方によっては『一まとめ』で評価することも。

評価額を下げれる土地

- 【要セットバック】の土地

- 【面積が大きく広い】土地

(『地積規模の大きな宅地の評価』が適用できる土地) - 【都市計画道路】の予定地

- 【墓地に隣接】している土地

- 線路沿いなどの【騒音が激しい】土地

- 【高圧線下】にある土地

etc.

◆・お役立ちmemo・◆

◆・お役立ちmemo・◆

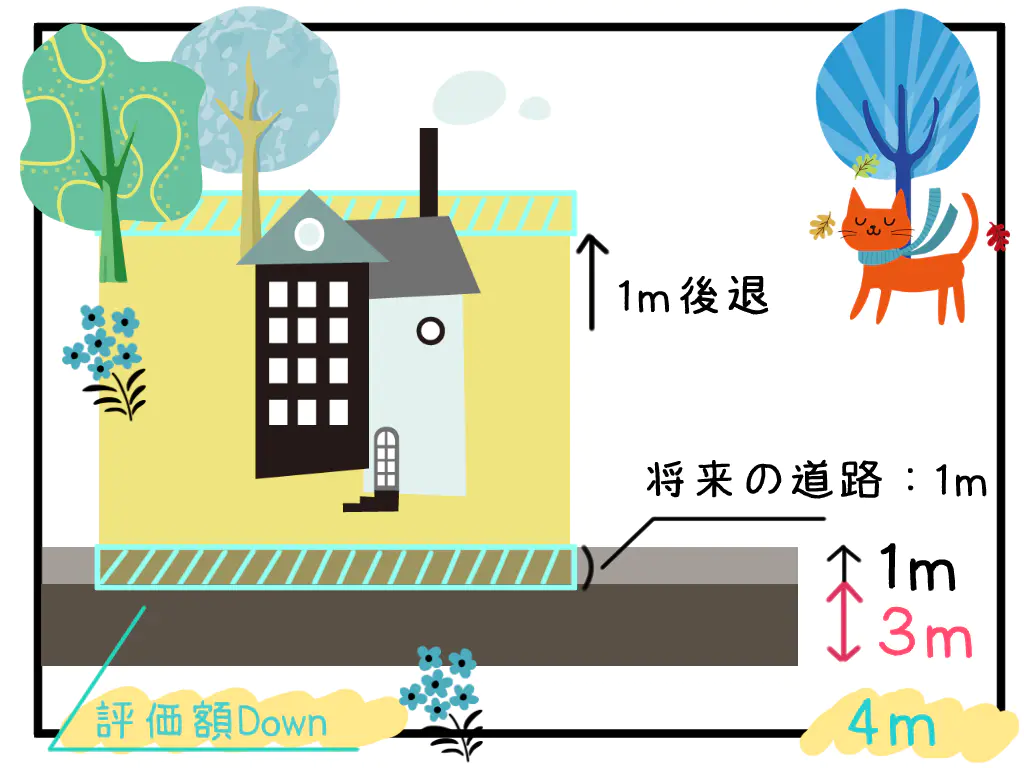

セットバックって?

道路の幅を広げるために、接している土地を『後退』させること。

セットバック対象となる部分は、評価額を下げることができます。

自動車がまだ一般的になっていなかった昔の道路は、狭いものも多くあります。

幅が狭い道路は消防車が通れないなど、町の安全が確保できません。

つまり、セットバックは防災面の問題対策なのです。

確保したい道路の幅は『4m~6m』。

幅が4m未満の狭い道路に面している場合、【要セットバック】の土地として登録されます。

なお、要セットバックの土地に建物を建てる場合、セットバックを拒否することはできません。

【最後に】この記事のまとめ

- 土地の基礎評価は【固定資産税評価額】×【倍率】で計算する

- 借りている土地の場合、【借地権割合】が設定されていれば適用させる

- 【面積】や【地目】は現状と合わせる

- 調整はその他諸々あるが、【一律ではない】ため専門家への依頼を推奨

基本的な計算はとてもシンプルな倍率方式。

土地があまり複雑でない場合は、簡単な計算だけで評価が可能でしょう。

しかし記事でもお伝えした通り、一筋縄ではいかないケースも多くあります。

評価をおろそかにした結果、節税のチャンスを見逃す可能性も。

相続税がいくらになるのかは、評価額によって左右されるためです。

また、評価額は専門家のスキルでも変わってきます。

そもそも評価額を下げる方法を知らなければ、使うことはできません。

つまり、経験や知識が無ければ最適な評価は難しいのです。

専門家へ依頼するなら、相続に強い実績がある相手を選びましょう。

【Pick up!】こちらの記事もCheck!