相続税申告

相続税申告について

相続税申告は、被相続人が亡くなった際に、その遺産を相続した相続人が税務署に対して行う手続きです。この手続きは、相続税が課税される場合に必要となります。

申告期限

相続開始を知った日の翌日から10ヶ月以内に、被相続人の住所地を管轄する税務署に申告書を提出する必要があります。提出期限が土日祝日の場合は、その翌日が期限となります。

提出場所

提出先は被相続人の住所地を管轄する税務署で、窓口での提出または郵送による提出が可能です。

納税方法

相続税は、金融機関や所轄の税務署で納付できます。インターネットバンキングやコンビニエンスストアからも納付可能です。一度に納付が困難な場合には、「延納」や「物納」といった方法も選択できます。

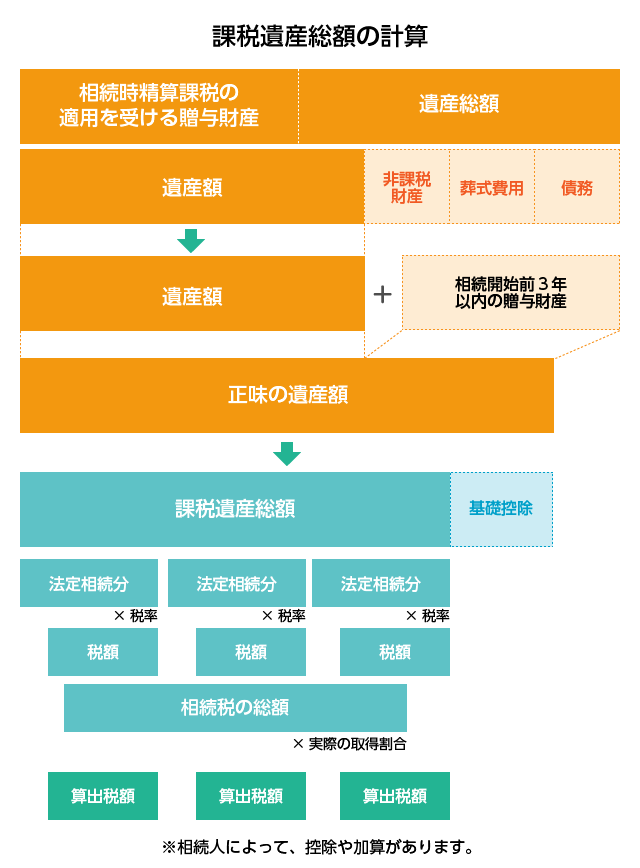

相続税の計算方法

1.正味の遺産額の算出

すべての相続財産の評価額を合計

債務や葬式費用を差し引く

非課税財産(生命保険金や死亡退職金の一定額)を除外

相続開始前3年以内の贈与財産を加算

2.基礎控除額の計算

基礎控除額 = 3,000万円 + 600万円 × 法定相続人の数

3.課税遺産総額の算出

課税遺産総額 = 正味の遺産額 - 基礎控除額

4.相続税の総額計算

課税遺産総額を法定相続分で分割したと仮定

各法定相続人の取得金額に税率を適用(相続税速算表使用)算出された税額を合計して相続税の総額を求める

5.実際の相続人ごとの税額計算

相続税の総額 × 実際の相続割合 = 各相続人の税額

配偶者の税額軽減や未成年者控除などの各種控除を適用

6.納付税額の確定

各相続人の最終的な納付税額を決定

相続税率

| 相続分に応じた取得金額 | 税率 | 控除額 |

|---|---|---|

| 1000万円以下 | 10% | ー |

| 3000万円以下 | 15% | 50万円 |

| 5000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1700万円 |

| 3億円以下 | 45% | 2700万円 |

| 6億円以下 | 50% | 4200万円 |

| 6億円超 | 55% | 7200万円 |

相続税申告 控除の種類

1. 基礎控除

- 計算式:3,000万円 + (600万円 × 法定相続人の数)

- 相続財産の総額からこの金額を控除します。

2. 配偶者の税額軽減(配偶者控除)

- 配偶者が相続する財産のうち、法定相続分または1億6,000万円のいずれか大きい額まで非課税となります。

3. 未成年者控除

- 20歳未満の相続人に対して、(20歳 - その人の年齢) × 10万円が控除されます。

4. 障害者控除

- 障害者である相続人に対して、(85歳 - その人の年齢) × 6万円(特別障害者の場合は12万円)が控除されます。

5. 相次相続控除

- 10年以内に二重に相続が発生した場合に適用される控除です。

6. 贈与税額控除

- 相続開始前3年以内の贈与財産に係る贈与税相当額を控除します。

7. 外国税額控除

- 外国で相続税に相当する税金を納付した場合に適用される控除です。

これらの控除は、相続税の計算過程で適用され、最終的な納税額を減少させる効果があります。控除の適用には特定の条件や要件があるため、専門家に相談することをお勧めします。

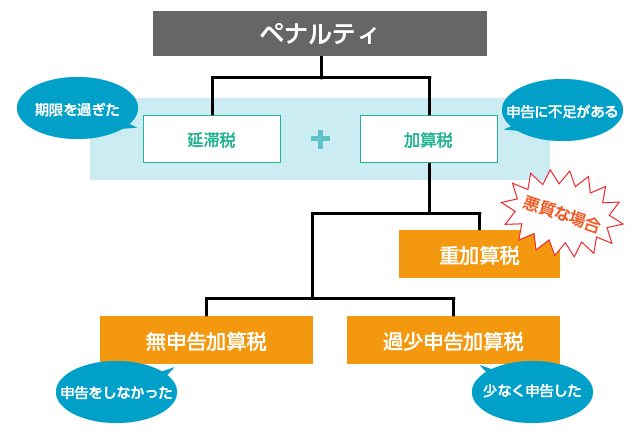

相続税申告をしなかった場合や期限が過ぎた申告の場合のペナルティ

延滞税と加算税

延滞税

期限後に納付した相続税に対して課される利息の性質を持つ税金です。

税率は年度によって変動し、通常は9.1%(2ヶ月以内は2.8%)です。

無申告加算税

正当な理由なく申告期限内に申告しなかった場合に課される罰金です。

自主的に期限後に申告した場合は、追加納付した税額の5%が課されます。

税務署の指摘によって期限後に申告した場合は、追加納付した税額の15%が課されます。追加納付が50万円を超える部分については20%が適用されます。

過少申告加算税

申告書が提出されたものの、申告金額が実際よりも過少だった場合に適用される。

自主的に修正申告を行った場合は課税されませんが、税務署から指摘された場合には追加納付した相続税額の10%が課されます。

重加算税

財産を隠蔽または仮装していた場合に適用される重い罰則です。

申告書を提出している場合は追加納付した税額の35%、提出していない場合は40%が課されます。