不動産名義変更

相続登記とは

相続登記とは、不動産(土地や建物)の名義を亡くなった被相続人から相続人へ変更する手続きのことです。 不動産の名義は相続の際に自動的に変更されません。手続きをしないと、亡くなった方の名義のままになってしまいます。

また、 2024年4月から相続登記が義務化されます。相続後3年以内に相続登記を行わないと10万円以下の過料が科せられますので注意が必要です。

相続登記の基本的な流れ

- 相続不動産の把握

- 登記簿謄本の取得

- 戸籍・戸籍附票の収集

- 登記記録上の住所と本籍地・死亡時の住所のチェック

- 遺産分割協議

- 管轄法務局の特定

- 登録免許税の算定

- 登記申請書の作成

- 必要書類の準備

- 法務局への申請

相続登記費用

1.必要書類の発行手数料

約1〜3万円

戸籍謄本、住民票の写し、登記事項証明書などの取得費用

2.登録免許税

不動産の固定資産税評価額 × 0.4%

相続登記費用の大部分を占める

例: 2,000万円の不動産の場合、8万円

3.司法書士への報酬

約6〜13万円

基本料金は多くの場合5〜8万円程度

複雑なケースや追加作業がある場合は増額

登記の種類【表1】

主な登記の種類

| 家屋を新築した場合 | 表示登記、所有権保存登記 |

|---|---|

| 家屋を増築した場合 | 表示変更登記 |

| 家屋を取壊した場合 | 滅失登記 |

| 土地・家屋を購入した場合 土地・家屋の相続・贈与を受けた場合 | 所有権移転登記 |

| 抵当権を設定する場合 | 抵当権設定登記 |

登録免許税額【表2】

| 所有権保存登記 | 法務局認定価額(注1) または 固定資産税評価額 | 0.4% (特例:0.15%) |

|---|---|---|

| 購入による所有権移転登記(土地) | 固定資産税評価額 | 1.5%(注2) |

| 購入による所有権移転登記(建物) | 固定資産税評価額 | 2.0%(特例:0.3%) |

| 相続による所有権移転登記 | 固定資産税評価額 | 0.4% |

| 遺贈、贈与による所有権移転登記 | 固定資産税評価額 | 2.0% |

| 住宅ローンによる抵当権設定登記 | 債権金額 | 0.4%(特例:0.1%) |

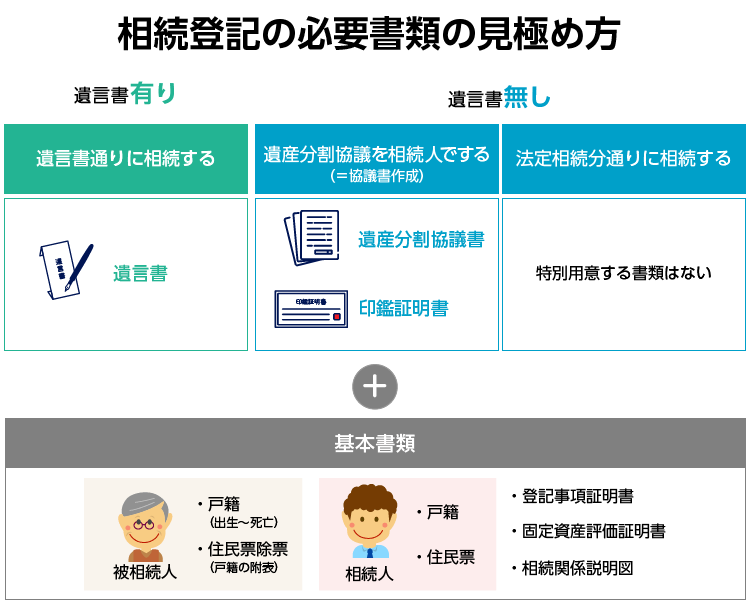

必要書類

- 被相続人の戸籍謄本(除籍謄本)

- 相続人全員の戸籍謄本

- 被相続人の住民票の除票

- 相続人の住民票

- 遺産分割協議書(遺産分割協議による場合)

- 遺言書(遺言による場合)

- 登記申請書

- 固定資産評価証明書

弊社提携の司法書士をご紹介できますので、お気軽にご連絡ください!