財産調査

相続財産調査とは

相続での財産調査とは、亡くなった方(被相続人)の財産を全て洗い出し、財産額を確定することです。財産調査は、どう財産を分けるのか『遺産分割』を行うため、負債が多かった時には『相続放棄』するかどうか判断するため、また相続税申告を正しく行うためにも必要になってきます。

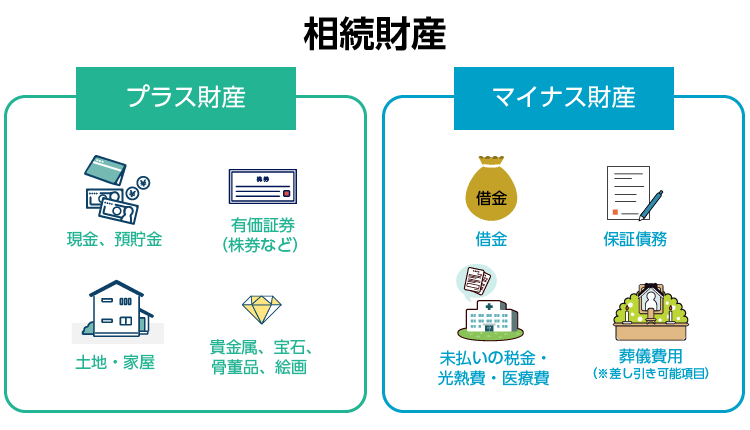

相続財産は、大きく分けてプラスの財産(積極財産)とマイナスの財産(消極財産)に分類されます。以下は、各財産の詳細と主な種類です。

| プラスの財産(積極的財産) | マイナスの財産(消極的財産) |

|---|---|

【不動産に関するもの】

【金融資産】

【家庭用財産】

【事業用財産】

【その他の財産】

| 【税金関連】

【保証債務】

【その他の未払い費用】

【葬儀費用】

|

相続財産調査の方法

- 遺品の中から財産の手がかりを探す

たとえば、通帳や定期的にくる生命保険のお便り、証券会社くる年間報告書などを手掛かりにしていきます。 - 財産の価格を確定する

注意!!)

財産調査は、相続が発生したら最初にやるべきことの1つです。

お亡くなりになってから2ヶ月以内に終わらせることが大切です。

それは、『相続放棄』をするとき、相続があることを知ってから(=亡くなったことを知ってから)3か月以内に決めなければいけないからです。

また、財産調査は複雑なものも多いですので、時間の無い方などは相続専門家に相続税手続きを依頼することをお勧めしております。

財産調査の方法

※財産調査をする際には、基本的に戸籍が必要になってきます。

不動産

| 不動産 | ①不動産の特定 固定資産税納税通知書・登記済権利証や預貯金通帳で手がかりを探していきます。 ②見つからない場合、名寄せ帳を申請する 名寄せ帳とは、納税対象の不動産リストを所有者別で一覧にしたものです ※非課税の不動産は対象外なので注意が必要です。 ※管轄内の不動産しか記載がないので地区ごとに取り寄せる必要があります。 ③登記事項証明書で権利情報を確認する |

|---|

金融資産

| 預貯金 | ①取引のある金融機関を特定する まずは、通帳やキャッシュカード、金融機関からの郵便物などで手がかりを探します。 ②死亡時の残高を確認する 金融機関が特定出来たら、死亡時の残高を確認します。 金融機関にて、【残高証明書】を発行してもらいます。 ※【残高証明書】の発行依頼後、発行までには約1~2週間ほどがかかります。 |

|---|---|

| 借金 | ①取引のある借入先を特定する まずは、契約書・借入先からの郵便物・預貯金の取引から手がかりを探します。 ②信用情報機関に情報開示請求をする もし、その他に借金(ローン)がある可能性がある場合、信用情報機関に開示請求します。 (信用情報機関の種類)3種類

③死亡時の借入残高を確認する 借入先が特定できた場合、死亡時の残高を確認するために【借入金残高証明書】を発行してもらいます。 ※返済を求められても返済の約束はしないことが大切です |

税金関連

| 未払の税金 | ①未払いの所得税

※被相続人の死亡後に確定した所得税であっても、相続財産の債務として控除できます ※延滞税や加算税は控除の対象外となるため、注意してください ②未払いの住民税

※未納の住民税は相続人に納税義務がありますので未納の場合は納税してください。 ※相続人代表者を市区町村役場に届け出ると、以降の納付書は代表者宛に届きます ③未払いの固定資産税

※固定資産税は通常、年4回(4月、7月、12月、翌年2月)に分けて納付します。被相続人の死亡時期によって、未払いとなる期間が変わります ※不動産が共有されている場合、代表者に通知が届くため、被相続人の持分に応じた未払額を確認する必要があります。 |

|---|

保証債務

| 保証債務・ 連帯保証債務 |

※債務が大きいときには相続放棄の検討が必要です(相続開始を知った日から3か月以内) ※身元保証債務は原則として相続の対象外ですが、被相続人の死亡時点で具体的な債務が発生していた場合は相続の対象となります |

|---|

その他財産

| 著作権 | ①被相続人の作品や著作物の確認(書籍、音楽、絵画、写真、映像作品など) ②契約書の確認(出版社や制作会社との契約書を探し、著作権の帰属を確認) ③著作権登録原簿の確認 ⇒文化庁の著作権登録原簿で登録されている著作権を確認します。 ※ただし、登録は任意のため、全ての著作権が登録されているわけではありません。 ④著作権管理団体への問い合わせ ⇒JASRAC(日本音楽著作権協会)などの管理団体に問い合わせます。 ⑤収入の確認被相続人の確定申告書や通帳を確認し、著作権使用料の収入がないか調べます。 |

|---|---|

| 特許権 | ①特許庁のデータベース検索 ⇒J-PlatPatを利用して、被相続人名義の特許を検索します。 ②特許原簿の確認 ⇒特許庁で特許原簿を取得し、権利の存続状況や譲渡の有無を確認します。 ③契約書の確認 ⇒ライセンス契約書や譲渡契約書を探し、権利の帰属を確認) ④会社や取引先への確認 ⇒被相続人が企業に勤めていた場合、会社に特許権の有無を確認します。 ⑤収入の確認 ⇒確定申告書や通帳を確認し、特許権使用料の収入がないか調べます。 ※権利の存続期間 著作権:著作者の死後70年(2018年以降に死亡した場合) 特許権:出願から20年(一部例外あり) ※共同著作物や職務発明の場合、権利の帰属や相続の扱いが異なる場合があるため、注意が必要です |

これらの相続財産の調査が難しい場合があります。被相続人の生前の活動や職歴なども考慮しながら、慎重に調査を進めることが大切ですので、専門家に相談し適切な評価を行うことをお勧めしております。