相続人調査・戸籍収集

なぜ相続人調査が必要なのか

相続手続きを進めるためには、法定相続人を正確に確定することが不可欠です。

一人でも相続人を漏らすと、遺産分割協議や相続登記が無効になる恐れがあり、後日トラブルの原因となります。

相続人を確定するには、被相続人の出生から死亡までのすべての戸籍を収集し、家族関係を時系列で確認する必要があります。

結婚・離婚・転籍・養子縁組などの有無も調査対象となります。

「法定相続人」

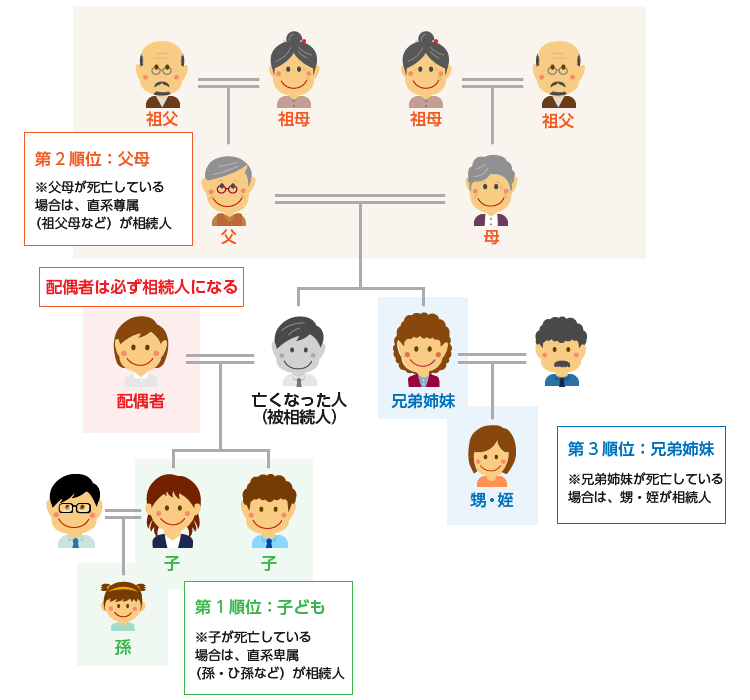

法定相続人とは、民法で定められた「相続できる権利を持つ人」のことです。

相続人は被相続人(亡くなった方)との続柄や家族関係によって順位が決まり、上位の順位がいる場合は下位の順位には相続権がありません。

法定相続人は次のように、「配偶者」とその他の「血縁関係にある親族」に分けられます。

- 配偶者:

配偶者は常に相続人となります。 - 子供:

子供(実子、養子、認知された非嫡出子)は第一順位の相続人です。故人に子供がいる場合、配偶者と共に相続します。 - 直系尊属:

故人に子供がいない場合、両親や祖父母などの直系尊属が第二順位の相続人となります。配偶者と共に相続します。 - 兄弟姉妹:

故人に子供も直系尊属もいない場合、兄弟姉妹が第三順位の相続人となります。配偶者と共に相続します。ただし、兄弟姉妹が既に亡くなっている場合、その子供(甥・姪)が代襲相続人となります。

法定相続人の順位

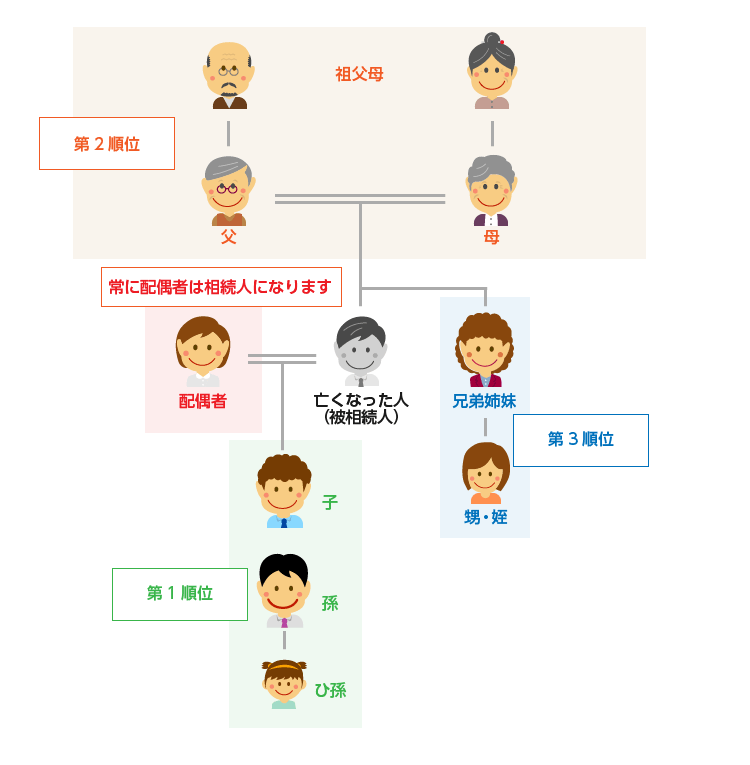

- 第1順位:

子(実子・養子)およびその代襲者(孫など) - 第2順位:

父母(直系尊属) - 第3順位:

兄弟姉妹(甥・姪は代襲相続)

※配偶者(夫または妻)は常に相続人となり、上記順位の人と一緒に相続します。

相続人の範囲はどこまで?

法定相続分(相続割合の目安)

- 配偶者+子:配偶者 1/2、子全員で 1/2

- 配偶者+父母:配偶者 2/3、父母全員で 1/3

- 配偶者+兄弟姉妹:配偶者 3/4、兄弟姉妹全員で 1/4

※遺言書がある場合や特別受益・寄与分がある場合は割合が変動します。

法定相続分

法定相続人が相続できる割合は「法定相続分」として法律で定められています。

相続割合は相続人の構成ごとに異なります。

| 法定相続人 | 法定相続分 | 備考 | |

|---|---|---|---|

| 配偶者のみ | 配偶者100% | ||

| 配偶者+子 | 配偶者 | 1/2 | 子が複数人いる場合は均等に分配 |

| 子 | 1/2 | ||

| 配偶者+両親などの直系尊属 | 配偶者 | 2/3 |

|

| 両親などの直系卑属 | 1/3 | ||

| 配偶者+兄弟・姉妹 | 配偶者 | 3/4 | |

| 兄弟・姉妹 | 1/4 | ||

| 子のみ | 子100% | ||

| 両親などの直系尊属のみ | 両親100% | 親が複数人いる場合は均等に分配 | |

| 兄弟・姉妹のみ | 兄弟・姉妹100% | 兄弟・姉妹が複数人いる場合は均等に分配 | |

代襲相続

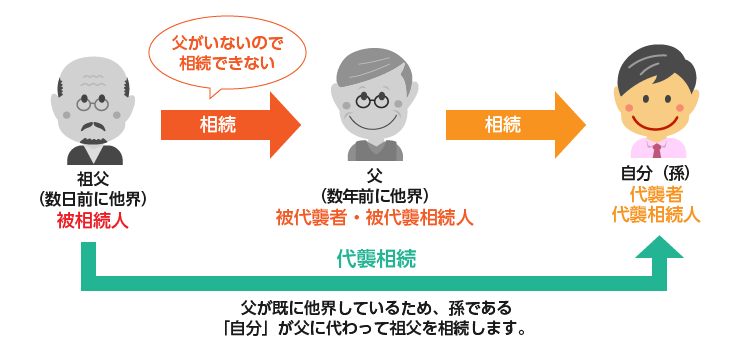

代襲相続とは、本来相続人となるべき人が故人より先に亡くなっている場合、その人の子供(孫)が代わりに相続する制度です。例えば、故人の子供が故人より先に亡くなっている場合、その子供(孫)が相続人となります。

①祖父が亡くなった時点で、祖父の子であるあなたの父がすでに亡くなっているケース

本来の相続人はあなたの父ですが、父が亡くなっている場合、代襲相続が発生し、あなたが「代襲相続人」として相続することとなります。

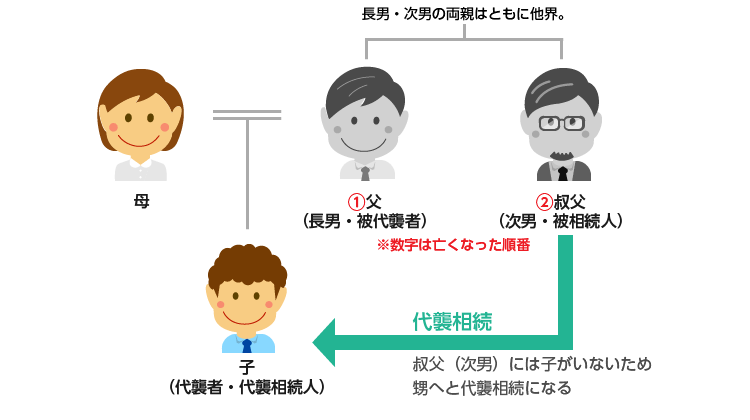

②子どものいない叔父が亡くなった時点で、叔父の兄弟であるあなたの父がすでに亡くなっているケース

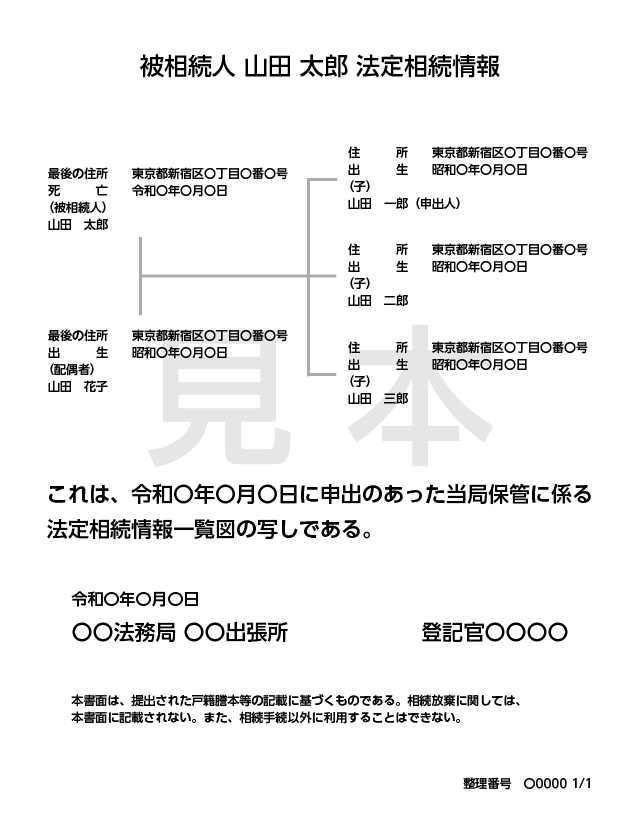

法定相続情報一覧図

法定相続情報一覧図は、相続手続きにおいて法定相続人やその関係を明確にするための書類です。この制度は、相続登記や遺産分割協議など、さまざまな手続きで利用されます。

制度の目的

- 法定相続情報証明制度に基づき、相続人の権利関係を整理し、必要な手続きを円滑に進めることを目的としています。

- 相続人の確認や遺産分割協議の際に、法定相続人の情報を一目で把握できるようにするためのものです。

必要な情報

法定相続情報一覧図には以下の情報が含まれます:

- 被相続人の氏名、生年月日、死亡日

- 法定相続人の氏名、生年月日、続柄

- 相続人全員の住所(任意ですが推奨)

利用場面

- 不動産の相続登記

- 遺産分割協議

- 銀行口座の名義変更など

申出先

法定相続情報一覧図を提出する場所は以下です:

- 被相続人の本籍地

- 被相続人の最後の住所地

- 申出人の住所地

- 被相続人名義の不動産所在地

法定相続情報一覧図に関する概要は、下記の通りです。

| 法定相続情報一覧図とは | 亡くなった方の相続関係を一覧で証明できる書類 |

|---|---|

| 作成方法 | 法務局に申出書と添付書類を提出する |

| 作成する人 | 亡くなった方の相続人もしくは代理人 |

| 作成するタイミング | 戸籍謄本収集後 |

| 作成場所 | 以下のいずれかの地域の法務局

|

| 有効期限 | 5年間(申出書提出の翌年から起算) ※期限内なら何度でも再発行OK |

| 作成にかかる費用 |

|

「戸籍の収集(戸籍調査)」

相続人を確定するために市区町村単位で管理している戸籍を集める必要があります。

戸籍は相続税申告以外の相続手続きの様々な場面で必要になってきますので、相続が発生したらまず初めに取得しなければなりません。

水道光熱費や携帯の名義変更など、亡くなられた方(被相続人)の除籍、相続人の戸籍の提出が求められることがあります。まずは、損しないように戸籍についてみていきましょう!

戸籍は、家族単位で一組の夫婦とその間の子どもが構成単位です。そのため、親元の戸籍にあった子どもが結婚するなどをした場合は、元の戸籍を出て夫婦で一つの戸籍をつくることになります。

戸籍の種類 3種類

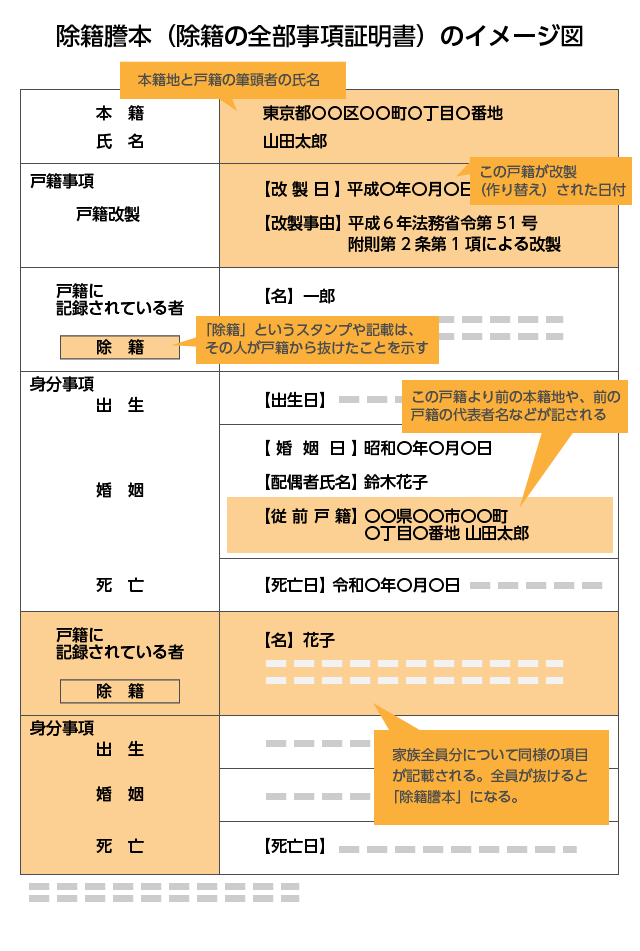

①「除籍謄本」

結婚や死亡などで戸籍からぬけることを除かれる戸籍で除籍といいます。

また、結婚や死亡、他の市区町村に転籍などで戸籍内の全員が抜けると除籍といい、その写しは「除籍謄本」といいます。

②「戸籍謄本」(現在戸籍)

現に生きている人が戸籍内に残っていたら「戸籍謄本」といいます。

③「改正腹戸籍謄本」

戸籍の電子化や再編成などによって戸籍がつくりかえられた時の“以前の戸籍”です。

除籍されたわけではなく、再編成によって前の戸籍は使われなくなります。

※そのため、同じ市区町村にずっと住んでいた方でも過去の戸籍が1枚とは限りません。

『戸籍謄本と戸籍の全部事項証明の違いってなに?』

| 全部事項証明書 | 役所内で戸籍類の保管方法が電子化されている場合 |

|---|---|

| 戸籍謄本 | 役所内で戸籍類の電子化がされていない場合 |

電子化されているか紙での管理かの違いです。記載されている内容は「謄本」も「全部事項証明書」もほぼ同じなでの相続手続きではどちらを使用しても問題ありません!

『戸籍謄本と戸籍抄本の違いってなに?』

| 戸籍謄本 | 家族全員分の戸籍の写し |

|---|---|

| 戸籍抄本 | 1人分だけの戸籍の写し |

手続き上、亡くなられた方(被相続人)と相続人が同じ戸籍に入ってる場合などあるので、相続手続きでは謄本を取得するのがおすすめです。(抄本と謄本で取得費用は変わりません。)

戸籍の記載内容

- 氏名

- 出生年月日

- 戸籍に原因、年月日

- 実父母の氏名及び実父母との続柄

- 養子である場合は、養親の氏名及び養親との続柄

- 夫婦については、夫または妻である旨

- 他の戸籍から入った者につては、その戸籍の表示

- その他命令で定める事項

(戸籍の見本)

戸籍謄本を請求する方法

亡くなった方(被相続人)の戸籍を収集していく場合、ご逝去時の戸籍から遡って取得していくことになります。上記にあるように、戸籍にはどこから転籍したかなど、ひとつ前にどこを本籍地として置いていたか記載がありますので、その部分を確認して遡っていきます。

| ご自身で行う場合 | 被相続人の本籍地の市区町村の役場窓口へ行く、または郵送して戸籍を請求します。 (持ち物) 申請書(窓口に置いてあるもの、またはHPでダウンロード) 身分証明書、印鑑・委任状 ※本人・配偶者及び直系血族以外の場合は委任状が必要です。 Ex)義父の戸籍を取得⇒委任状必要 |

|---|

戸籍を取得していくときに大変なことは、役所窓口は平日しか空いていませんので平日にお仕事や子育て、介護などでお時間が取りづらい方などは、ぜひ戸籍の収集からお任せください。

| 戸籍の取得代行費用 | 55,000円(税込み) |

|---|

※相続税申告とのセットの場合は、33,000円(税込み)になります。

法定相続情報一覧図について

簡単にお伝えすると、法務局が発行する相続人の家系図証明書です。

法務局の法定相続情報証明制度で、相続人から相続関係を一覧にあらわした図(法定相続情報一覧図)とともに、戸籍や除籍謄本等を登記所(管轄の法務局)に提出することで、一覧図の内容が民法に定められた相続関係と合致していることを登記官が確認したうえでその一覧図に認証文を付した写しを無料で交付するというものです。

『法定相続情報一覧図』を取得することで、相続登記の申請手続のほか、被相続人名義の預金の払戻し手続、相続税の申告、被相続人の死亡に起因する年金等手続など、様々な手続きで戸籍一式の提出が不要になります。

| ①必要書類の準備 | 【必須書類】

【必要となる場合がある書類】

|

|---|---|

| ②法定相続情報一覧図の作成 | 被相続人(亡くなられた方)及び戸籍の記載から判明する相続人を一覧にした図を作成 |

| ③申出書の記入 | |

| ④登記所へ申出 | 申し出をする登記所は以下の地を管轄する登記所 (1)被相続人の本籍地(死亡時の本籍を指します。) (2)被相続人の最後の住所地 (3)申出人の住所地 (4)被相続人名義の不動産の所在地 |

▼

『法定相続情報一覧図』の写しの交付