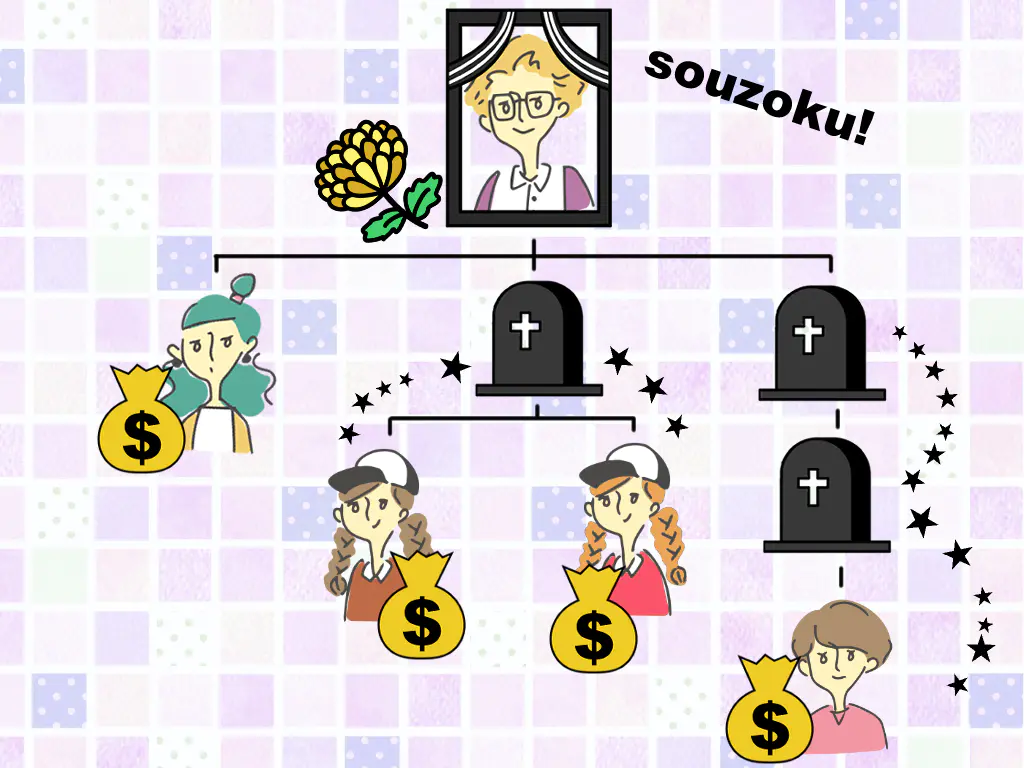

代襲相続「どこまで」続く?要確認!発生3ケース&相続できない人

こんにちは。相続税理士の天尾です。

今回のテーマは、「代襲相続の範囲」。

本来の相続人の代わりとなって相続できるシステムですが、「何となく」理解している人も多いのではないでしょうか?

相続人によっては、「適用回数」があります。

あやふやな知識では正しい相続人の確定ができず、思いもよらぬトラブルを招いてしまうことも...。

代襲相続の仕組みは正しく知っておくべきでしょう。

「代襲相続の範囲を理解しておきたい」

「代襲相続の範囲を理解しておきたい」

「他に知っておいた方が良い知識は?」

▼

こんな方はぜひ、読んでみて下さい。

代襲相続の範囲を正しく知ることは、正しい相続への第一歩。

「相続人の把握」なくして相続手続きを進めることはできませんので、しっかり理解しておきましょう。

また、代襲相続にはいくつか注意点もあります。

「代襲相続が発生する条件」や「代襲相続できない人」もいるため、併せて読んでみて下さい。

この記事を読み、今日から正しい代襲相続の知識を手に入れましょう。

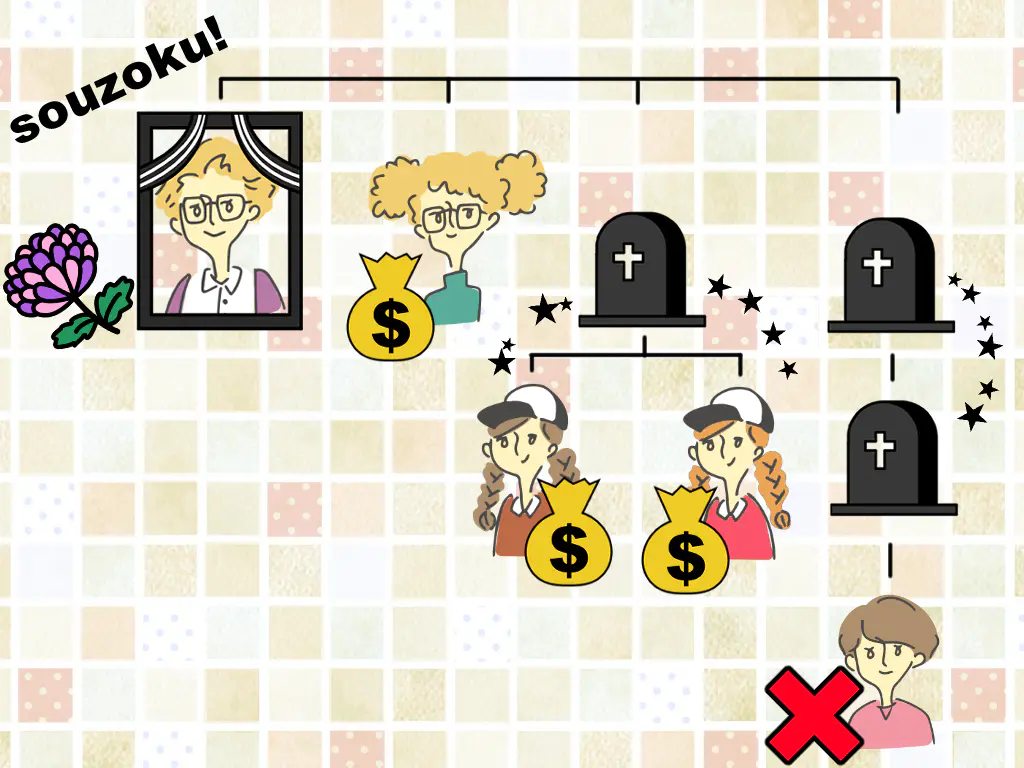

代襲相続「どこまで」続く?

代襲相続が発生するのは、相続人が「子」または「兄弟姉妹」のいずれかの場合。

それぞれの代襲相続の範囲についてチェックしてみましょう。

No.1

★・「子」の代襲相続・★

・・・代襲相続の範囲・・・

「生きている子に辿り着くまで続く」

・・・Point・・・

★「養子」が相続人の場合も、同様に代襲相続が発生する。

ただし、「養子の子」が生まれたタイミングによる。

【NG】

養子縁組「前」に生まれた子... 相続×

【OK】

養子縁組「後」に生まれた子... 相続○

★以下の子も代襲相続できる。

○「胎児」

○「認知した子の子」

No.2

★・「兄弟姉妹」の代襲相続・★

・・・代襲相続の範囲・・・

「甥・姪まで」

!

甥・姪が亡くなっていても、以降の子に相続権は移行しません。

代襲相続が発生する「3ケース」

代襲相続が発生するケースは3つ。

いずれかに当てはまっている時のみ、相続人の子へ相続権が移ります。

case.1

★・相続人がすでに「死亡」している・★

相続発生時、相続人がすでに亡くなっているケース。

相続発生時、相続人がすでに亡くなっているケース。

代襲相続の一般的な発生条件です。

case.2

★・相続人が「相続廃除」されている・★

「相続廃除」とは、相続人の相続権を除外する制度。

「相続廃除」とは、相続人の相続権を除外する制度。

相応の理由があれば、故人は特定の相続人を相続から外すことができます。

相続廃除された相続人は権利喪失で相続できず、「子」がいれば相続権が移行します。

なお、「兄弟姉妹」を廃除することはできません。

・・・「相続廃除」が認められる理由・・・

(以下のような相応な理由があり、家庭裁判所が認めれば成立)

- 故人に対する「虐待」

- 故人に対する「重大な侮辱」

- 故人に対する「著しい非行」

!

「兄弟姉妹」を廃除することはできない。

case.3

★・相続人が「相続欠格」の対象者・★

相続に対し不正行為をした相続人は、相続欠格者です。

相続に対し不正行為をした相続人は、相続欠格者です。

「犯罪」に値する行為が該当し、法的措置により相続権を失います。

意思で執行できる相続廃除とは違い、強制的に権利が剥奪されます。

なお、遺言書で指定しても相続欠格者は相続できません。

・・・「相続欠格」に値する行為・・・

- 故人や先順位の相続人、ほかの相続人を「殺害」する

- 故人が殺害されたことを知っているにも関わらず、「告訴・告発しない」

- 故人に対して「詐欺」や「脅迫」をし、遺言の撤回や変更を「妨げる」

- 故人に対して「詐欺」や「脅迫」をし、遺言の撤回や変更を「強制する」

- 遺言の「偽造」「破棄」「隠ぺい」をする

!

遺言書の指定があっても相続できない。

代襲相続できない人

代襲相続は、どんな人にでも適用されるわけではありません。

勘違いからトラブルを招かぬよう、必ずチェックしておきましょう。

No.1

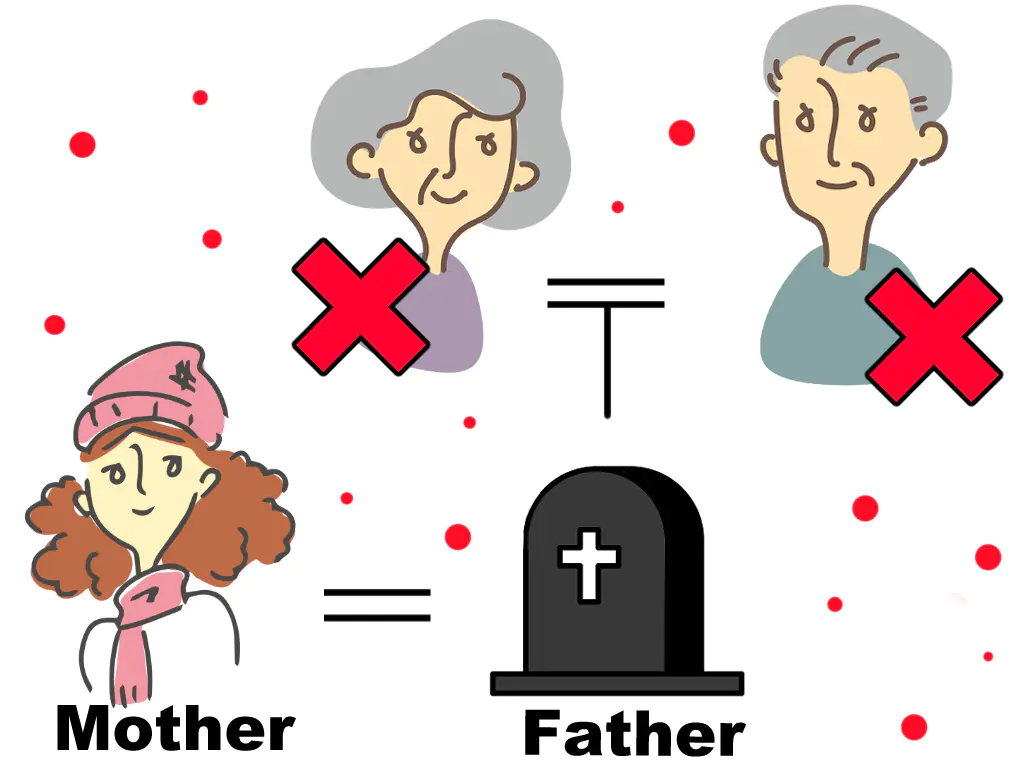

★・「祖父母」・★

どちらかの親がすでに亡くなっていても、「祖父母」に相続権が移ることはありません。

どちらかの親がすでに亡くなっていても、「祖父母」に相続権が移ることはありません。

例えば以下のような場合、相続人は「母親のみ」となります。

- 「父親」はすでに他界。

- 父方の「祖父母」は健在。

ただし、「両親共に」亡くなっている場合は「祖父母」に相続権が移行。

「祖父母が全員」亡くなっている場合は、「曾祖父母」にといった具合に相続権が移っていきます。

代襲相続とは別に考える必要があるため、注意しましょう。

なお、同順位の相続人が「全員相続放棄」した場合も相続権は移行します。

★「相続放棄と代襲相続」もCheck!

No.2

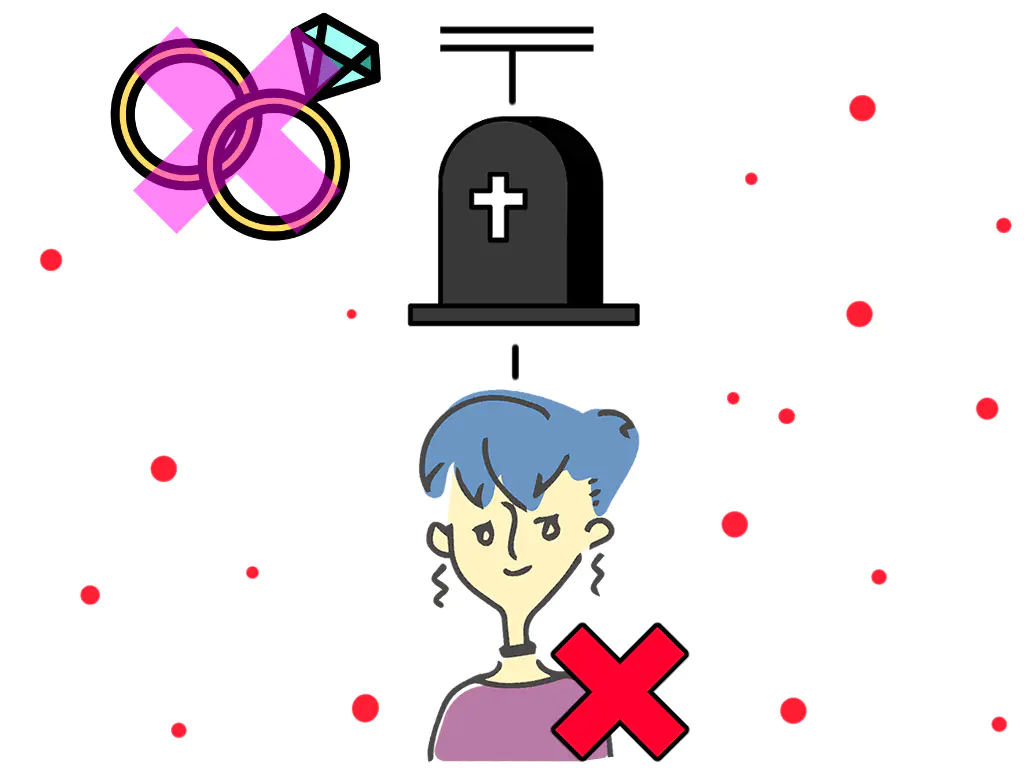

★・「法律上の親子関係がない子の子」・★

そもそも「内縁関係にある人」や「愛人」には相続権がありません。

そもそも「内縁関係にある人」や「愛人」には相続権がありません。

生まれてきた子も同様、相続権なし。

すでに亡くなっていたとしても、代襲相続に派生することはありません。

以下のような子がすでに亡くなっていても代襲相続は発生しません。

- 配偶者の「連れ子」

- 「婚姻届を出していない人との子」

- 「愛人との子」

ただし、「養子縁組」や「認知」をしていれば「実子扱い」。

法律上の親子関係が成立し相続権も付与されるため、代襲相続も発生します。

No.3

★・「相続権を失っている代襲相続人」・★

亡くなっている相続人に子がいても、「相続廃除者」や「相続欠格者」の場合は代襲相続できません。

亡くなっている相続人に子がいても、「相続廃除者」や「相続欠格者」の場合は代襲相続できません。

代襲相続者に「子」がいれば、再度代襲相続が発生。

ただし、廃除者や欠格者であれば同様に代襲相続できません。

★相続人が「子」

- すでに亡くなっている「子」がいる

- 「①の子」が「相続廃除者」または「相続欠格者」

- 「②の子」が相続人

!

(いずれも「相続廃除者」「相続欠格者」の場合は相続不可。)

★相続人が「兄弟姉妹」のとき

- すでに亡くなっている「兄弟姉妹」がいる

- 「①の子」が「相続廃除者」または「相続欠格者」

- 相続なし

!

(兄弟姉妹の代襲相続は甥・姪まで)

▲▼・Check!・▼▲

▲▼・Check!・▼▲

・・・「相続放棄と代襲相続」・・・

代襲相続は、「相続人の死亡」または「相続権がない状態」でのみ発生します。

相続人が相続放棄をしても、子に相続権が移ることはありません。

ただし、先順位の相続人が「全員」相続放棄をした場合は、次順位の相続人へと移行します。

・・・相続権の移り方・・・

★第1順位

「すべての子」が相続放棄

▼

★第2順位

「すべての親」が相続放棄

▼

★第2順位

「すべての祖父母」が相続放棄

▼

★第3順位

「すべての兄弟姉妹」が相続放棄

▼

★親族での相続なし

【おまけ】代襲相続ミニ知識3選

最後におまけ知識を3つご紹介。

併せて覚えておけば、基礎知識の質が高まります。

ぜひ読んでみて下さい。

★・代襲相続人の法定相続分・★

相続分は元々の相続人と同じ。

相続分は元々の相続人と同じ。

代襲相続人が複数いる時は、人数で均等割りします。

・・・例・・・

- 相続人は、「配偶者」「子①」「子②」

- 「子②」はすでに死亡。「子が3人」

・・・それぞれの法定相続分・・・

★配偶者

「1/2」

★子①

「1/4」(1/2 ÷ 子2人)

★子②の子一人あたり

「1/12」(1/4 ÷ 孫3人)

★・代襲相続に手続きは不要・★

相続権は自動的に移行。

相続権は自動的に移行。

必要な手続きなどは無く、代襲相続人はそのまま相続することができます。

なお、相続税の申請時などに用意する「戸籍謄本」の数は増えます。

代襲相続人の戸籍謄本の他、「元々の相続人」の分も必要となるためです。

準備する書類が増える点だけ覚えておきましょう。

★・相続手続き中に相続人が死亡した時・★

「数次相続」となります。

「数次相続」となります。

数次相続とは、連鎖して起きた相続のこと。

相続の手続き中に相続人が死亡したとしても、代襲相続は発生しません。

・・・Point・・・

- 相続手続きは、「死亡した相続人の相続人」に引き継がれる。

- 引き継がれた手続きの期限は、「延長」される。

(他の相続人の申告期限は、延長されません。)

【最後に】この記事のまとめ

- 「子」の代襲相続は、「生きている子に辿り着くまで何度でも」続く。

- 「兄弟姉妹」の代襲相続は、「甥・姪まで(一回だけ)」。

- 「親」の代襲相続はないが、「全員死亡」または「全員相続放棄」で相続権は移る。

- 代襲相続は、「相続人の死亡」「相続権の喪失」以外の理由では発生しない。

- 「相続放棄」で代襲相続は発生しないが、「全員放棄」で相続権は移る。

代襲相続の仕組みはそこまで複雑ではありません。

一度正しく理解してしまえば、相続人の確定はさほど難しくはないでしょう。

とは言え、相続でやるべきことはまだまだたくさんあります。

個人の事情や状況によっては手続きが難航し、なかなかスムーズに進まないことも。

とくにトラブルの可能性がある場合は、より一層の注意が必要となるでしょう。

- 「相続人は分かったけど、その後何をどうすればいいの?」

- 「身内の仲が悪く、思うように手続きが進まない...。」

- 「申告期限に間に合うか不安...。」

不安なことがある方は一度、「相続専門」の税理士へ相談してみた方が良いでしょう。

相続税の申告期限は「10ヶ月」。

問題がなかなか解決できず時間がかかってしまえば、余裕のない相続となってしまいます。

焦って申告モレをしてしまえば、税務署の「ペナルティ」対象になる可能性も。

一人で抱え込まず、専門家の力を借りることも視野に入れてみましょう。

相談するならまずは「無料相談」の利用からでOK。

相談したからと言って必ず契約する必要はありません。

親身に話を聞いてくれ、信頼できそうな相手だと思ったら正式に申し込んでみましょう。

それでも相談先がなかなか見つからずお困りの方。

疑問がある方やお急ぎの方。

一度「新宿相続税理士事務所」へお気軽にご相談下さい。

【Pick up!】こちらの記事もCheck!