誰?相続税の『2割加算』対象【必見】20%増なのに節税できる方法

こんにちは。相続税理士の天尾です。

今回のテーマは『相続税の2割加算対象』。

遺言書を活用し、意図した相手へ財産を遺したいと考えている人もいるでしょう。

しかし、財産の遺し相手によっては相続税が2割増しに。

相続税額が想定よりも高くなり、相手の負担になってしまうかもしれません。

「誰が2割加算の対象?」

「誰が2割加算の対象?」

「抜け道はないの?」

▼

こんな方はぜひ、読んでみて下さい。

2割加算のことを知らずに手続きを進めると思わぬトラブルの可能性も。

期限までにちゃんと支払ったのに、2割分足りずペナルティ...なんてことにもなりかねません。

また、『2割マシ』をうまく活用すれば節税することも可能です。

増税システムを逆手に相続税を減らす方法...知っておいて損はありません。

2割加算の対象者を把握し、相続プランを見直してみましょう。

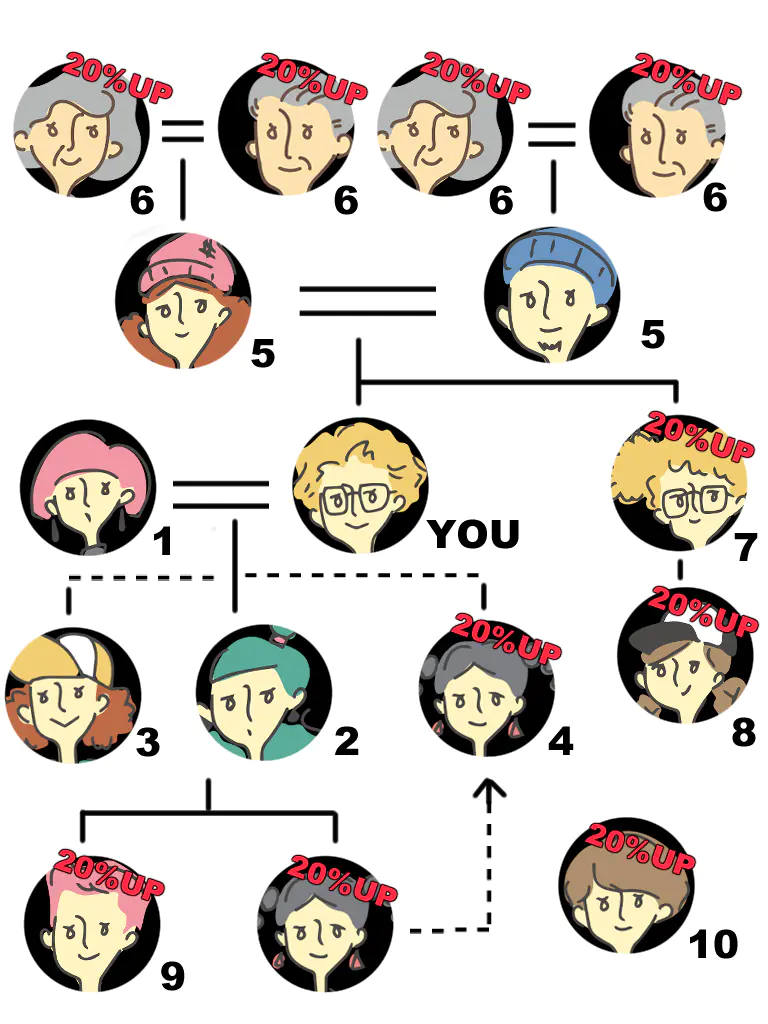

相続税の『2割加算』対象って誰?

遺産を遺す相手によっては、相続税が2割UP。

対象となる人は以下のとおりです。

相続税が2割加算される人

20%UP!

20%UP!

【祖父母】

【兄弟姉妹】

【孫】

【養子の孫】

【孫養子】

【子の配偶者】

【第三者】

- 配偶者

- 子

- 養子

- 孫養子

- 親

- 祖父母

- 兄弟姉妹

- 甥・姪

- 孫

- 第三者

★★・お役立ちmemo・★★

★★・お役立ちmemo・★★

【『代襲相続人』は2割加算なし】

代襲相続とは、本来の相続人の代わりに相続すること。

相続人がすでに死亡していて子供がいる場合に発生します。

つまり孫や甥・姪でも、代襲相続であれば2割加算は適用されません。

なお、代襲相続は相続放棄では発生しません。

あくまで『相続人の死亡』が条件。

勘違いして相続放棄をしないようにしましょう。

2割加算で相続税Down!節税方法と比較検証

一見、損するだけにしか見えない2割加算制度。

しかし、あえて2割加算を適用させることで相続税がお得になることもあります。

2割加算で節税できる方法は、『世代飛ばし相続』。

本来あるべき相続順を、1つ飛ばすやり方です。

具体的には以下のようなケース。

『世代飛ばし』で相続税Down

【子に相続させず、孫へ】

【兄弟姉妹に相続させず、甥・姪へ】

【親に相続させず、兄弟姉妹へ】

「具体的にどのくらい節税できるの?」

こんな方のために、実際に計算し比較してみました。

気になる人は、ぜひチェックしてみて下さい。

◆・この先を読む前に・◆

◆・この先を読む前に・◆

- 今回の検証結果が、すべての人に当てはまるとは限りません。

- 相続人や財産状況によって、最適な節税方法は変わってきます。

- あくまで一つの例として、ご参考ください。

『通常相続』VS『世代飛ばし相続』

『孫』に辿り着くまでの相続税を比較

『孫』に辿り着くまでの相続税を比較

『通常相続』: 故人 ▶ 子 ▶ 孫

『世代飛ばし相続』: 故人 ▶ 孫(20%UP)

4パターンの財産額で検証

・・検証財産額・・

【5,000万円】

【1億円】

【5億円】

【10億円】

※(負債を差し引いた後の金額とする)

子と孫の人数

各1人ずつ

その他条件

▶【配偶者はいないものとする】

▶【子が相続した財産は、そっくりそのまま孫が相続するものとする】

▶【子自身の財産は考えないものとする】

検証結果

| 5,000万円 | 104万円 Down |

|---|---|

| 1億円 | 610万円 Down |

| 5憶円 | 5,830万円 Down |

| 10億円 | 1億1,926万円 Down |

相続税内訳

| 子 | 孫 | 合計 | |

|---|---|---|---|

| 5,000万円 | 160万円 | 136万円 | 296万円 |

| 1億円 | 1,220万円 | 854万円 | 2,074万円 |

| 5億円 | 1億9,000万円 | 9,630万円 | 2億8,630万円 |

| 10億円 | 4憶5,820万円 | 2億1,090万円 | 6億6,910万円 |

| 子 | 20%UP 孫 | 合計 | |

|---|---|---|---|

| 5,000万円 | - | 192万円 | 192万円 |

| 1億円 | - | 1,464万円 | 1,464万円 |

| 5億円 | - | 2億2,800万円 | 2億2,800万円 |

| 10億円 | - | 5億4,984万円 | 5億4,984万円 |

★★・お役立ちmemo・★★

★★・お役立ちmemo・★★

【ハイブリットで相続させたら?】

子と孫へ『同時に』相続させた後、孫が相続した場合はどうなるのでしょうか?

5パターンの遺産遺し割合で検証してみました。

気になる人は覗いてみて下さい。

『ハイブリット相続』VS『世代飛ばし相続』

『孫』に辿り着くまでの相続税を比較

『孫』に辿り着くまでの相続税を比較

『ハイブリット相続』:故人 ▶ 子&孫(20%UP)▶ 孫

『世代飛ばし相続』:故人 ▶ 孫(20%UP)

4パターンの財産額で検証

・・検証財産額・・

【5,000万円】

【1億円】

【5億円】

【10億円】

※(負債を差し引いた後の金額とする)

5パターンの財産割合で検証

・・子と孫へ相続させる財産割合・・

①子10%、孫90%

②子30%、孫70%

③子50%、孫50%

④子70%、孫30%

⑤子90%、孫10%

子と孫の人数

各1人ずつ

その他条件

▶【配偶者はいないものとする】

▶【子が相続した財産は、そっくりそのまま孫が相続するものとする】

▶【子自身の財産は考えないものとする】

検証結果

| 一番お得な相続方法 | 節税額 | |

|---|---|---|

| 5,000万円 | 子70%、孫30% | 107万2,000円 UP |

| 1億円 | 子30%、孫70% | 525万7,800万円 UP |

| 5億円 | 子30%、孫70% | 3,672万7,000円 UP |

| 10億円 | 子30%、孫70% | 5,409万6,800円 UP |

相続税内訳※(100円未満切り捨て)

| 子 | 20%UP 孫① | 孫② | 合計 | |

|---|---|---|---|---|

| 5,000万円 | 8万円 | 86万4,000円 | 0円 | 94万4,000円 |

| 1億円 | 92万4,000円 | 997万9,200円 | 0円 | 1,090万3,200円 |

| 5億円 | 1,712万6,000円 | 1億8,496万800円 | 0円 | 2億208万6,800円 |

| 10億円 | 4,239万5,000円 | 4億5,786万6,000円 | 274万700円 | 5億300万1,700円 |

| 子 | 20%UP 孫① | 孫② | 合計 | |

|---|---|---|---|---|

| 5,000万円 | 24万円 | 67万2,000円 | 0円 | 91万2,000円 |

| 1億円 | 246万9,000円 | 691万3,200円 | 0円 | 938万2,200円 |

| 5億円 | 4,687万8,000円 | 1億3,125万8,400円 | 1,313万6,600円 | 1億9,127万3,000円 |

| 10億円 | 1億1,947万8,000円 | 3億3,529万4,400円 | 4,070万800円 | 4億9,574万3,200万円 |

| 子 | 20%UP 孫① | 孫② | 合計 | |

|---|---|---|---|---|

| 5,000万円 | 40万円 | 48万円 | 0円 | 88万円 |

| 1億円 | 385万円 | 462万円 | 102万2,500円 | 949万2,500円 |

| 5億円 | 7,605万円 | 9,126万円 | 3,818万円/td> | 2億549万円 |

| 10億円 | 1億9,750万円 | 2億3,700万円 | 9,292万5,000円 | 5憶2,742万5,000円 |

| 子 | 20%UP 孫① | 孫② | 合計 | |

|---|---|---|---|---|

| 5,000万円 | 56万円 | 28万8,000円 | 0円 | 84万8,000円 |

| 1億円 | 576万1,000円 | 296万2,800円 | 373万5,800円 | 1,245万9,600円 |

| 5億円 | 1億938万2,000円 | 5,625万3,600円 | 6,507万8,100円 | 2億3,071万3,700円 |

| 10億円 | 2億7,941万2,000円 | 1億4,369万7,600円 | 1億5,029万4,000円 | 5憶7,340万3,600円 |

| 子 | 20%UP 孫① | 孫② | 合計 | |

|---|---|---|---|---|

| 5,000万円 | 72万円 | 9万6,000円 | 82万8,000円 | 164万4,000円 |

| 1億円 | 831万6,000円 | 110万8,800円 | 713万6,800円 | 1,656万1,600円 |

| 5億円 | 1億5,413万4,000円 | 2,055万1,200円 | 8,993万9,700円 | 2億6,462万4,900円 |

| 10億円 | 3億8,155万5,000円 | 5,087万4,000円 | 1億9,922万2,500円 | 6億3,165万1,500円 |

| 子 | 20%UP 孫 | 合計 | |

|---|---|---|---|

| 5,000万円 | - | 192万円 | 192万円 |

| 1億円 | - | 1,464万円 | 1,464万円 |

| 5億円 | - | 2億2,800万円 | 2億2,800万円 |

| 10億円 | - | 5億4,984万円 | 5億4,984万円 |

【おまけ知識】相続税が2割加算される理由

そもそもどうして、2割加算という制度があるのでしょうか?

理由としては2つ。

気になる人はチェックしてみて下さい。

免れた相続税を回収するため

財産は『親→子→孫』というように、『代々』受け継がれていくのが通常。

財産は『親→子→孫』というように、『代々』受け継がれていくのが通常。

本来であれば、その都度相続税を納めることになります。

しかし、世代飛ばしで財産遺しをした場合、1回分の相続税がカットされてしまいます。

2割加算は、抜かりなく税を徴収するための制度というわけです。

故人の家族と『差』をつけるべきであるため

そもぞも遺産は、残された家族を守るために使われるべきとされています。

そもぞも遺産は、残された家族を守るために使われるべきとされています。

つまり、少し離れた親族や第三者は、本来直接受け取るべきものではないということ。

2割加算という代価を生じさせることで、相続のバランスを取っているのです。

また、財産形成に貢献している可能性が高いためという理由もあります。

夫婦であれば、2人で築きあげた財産もあるでしょう。

子どもの協力があって、成し得た財産もあるかもしれません。

2割加算は、故人の家族を最優先するための制度。

一見デメリットに見えてしまいがちですが、理にかなっている制度と言えるでしょう。

【最後に】この記事のまとめ

- 2割加算の対象は、【配偶者・親・子以外】の相続人

- 【世代飛ばし】で相続させれば、通常よりお得になることもある

- 2割加算の目的は、【免れた相続税の徴収】と【家族との差異化】

2割加算の対象者を把握しておけば、相続プランも立てやすくなります。

うまく反映させ節税効果も得られれば、みんなが納得できる相続も期待できるでしょう。

ただし、2割加算だけを視野に入れてしまうと盲目的な相続になりがち。

財産を渡す方法や節税方法は他にもあり、場合によっては別の手段との相性が良いこともあります。

理想の相続に近づけるためには、全体的なバランスを見る必要もあるでしょう。

最適な相続スタイルを効率よく見つけたいなら、やはり専門家へ。

相談する際は、『相続専門の』税理士を選びましょう。

おすすめは、『ワンストップサービス』が利用できる事務所。

相続に関わってくる専門家と連携しているため、窓口1つで相談完了できるためです。

いろんな相続問題にも対処してくれるため、前向きに検討してみても良いでしょう。

相談先が見つからずお悩みの方。

ぜひ一度、お気軽にご相談下さい。

【Pick up!】こちらの記事もCheck!