相続税の対象外!非課税な控除財産って?減税制度7つもご紹介

こんにちは!相続税理士の天尾です。('ω')

今回のテーマは相続税がかからない『控除対象』の財産。

相続税は、単に受け継いだ財産だけで計算されるわけではないのです!

「相続税がかからない財産って?」

「相続税がかからない財産って?」

「お得にできる制度が知りたい!」

こんな方はぜひ、読んでみて下さい。

さらに、知らなきゃ損する相続税の『控除制度』もご紹介。

知らないまま相続税を多く支払うなんて、勿体ないですよね。

納める相続税が不足しているのは問題ですが、何も余分に支払う必要はありません。

削れる部分は遠慮なく削り、徹底的にお得にしていきましょう!

【相続税の対象外】課税されない控除財産って?

父が1億円の財産を残し、他界したとしましょう。

相続税はこの1億円に対して計算されるのでしょうか?

答えは『NO』。

1億円から『対象外』を引き、残った財産に対して相続税を支払います。

対象外は大きく2種類。

詳細は以下のとおりです。

その①【マイナス財産】&【葬式費用】

故人の負債や未払い金、葬式費用は課税対象外。

故人の負債や未払い金、葬式費用は課税対象外。

相続財産から引き、残った財産にだけ相続税が発生します。

負債・未払い

- 銀行からの借入金

- 個人的な借金

- 未払いの医療費

- 固定資産税や住民税、所得税

葬式費用

- 通夜~納骨までの葬儀一式費用

- 遺体搬送費用

- 葬儀関連の飲食費

- お布施

- 心づけ

▲・Check!・▲

▲・Check!・▲

【『対象外』の対象外もある】

財産額から差し引くことができないものもあります。

混同しないように注意しましょう。

- 故人の『生前中に』支払った医療費

- 故人の『生前中に』料金が確定し、請求されている各種料金

- 香典返し

- 生花、盛籠

- 墓石、仏壇、位牌の購入費用

- 初七日、四十九日の法事費用

その②【プラス財産】

プラス財産でも相続税がかからないものがあります。

プラス財産でも相続税がかからないものがあります。

対象外は3種類。

詳細は以下のとおりです。

死亡保険金

死亡保険金には『非課税枠』が用意されており、枠内に収まれば相続税はゼロ。

はみ出た部分のみ課税対象となります。

◆・非課税枠・◆

500万円 × 法廷相続人の数

例

- 【受け取った生命保険金】5,500万円

- 【法定相続人】3人

500万円 × 3人 = 1,500万円

5,500万円 - 1,500万円 = 4,000万円

『4,000万円』が課税対象

死亡退職金

死亡保険金と同じように、『非課税枠』が用意されています。

枠内を超えた部分のみ課税対象です。

◆・非課税枠・◆

500万円 × 法廷相続人の数

例

- 【受け取った死亡退職金】700万円

- 【法定相続人】2人

500万円 × 2人 = 1,000万円

700万円 < 1,000万円

相続税の対象外

先祖を祭る礼拝物

- お墓

- 墓地

- 仏壇

- 仏具

- 神具

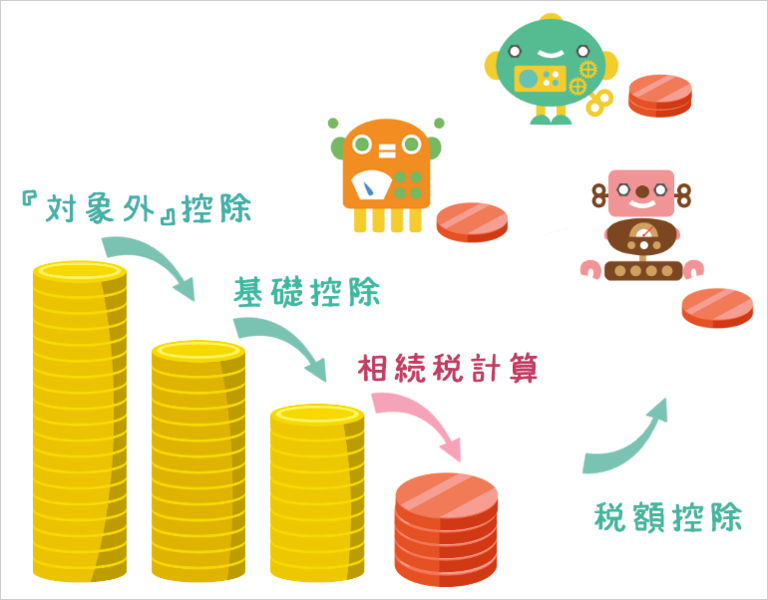

【7つの減税】相続税減るお得な制度

対象外を除外したら、次は減税。

支払う相続税の金額を減らせる、お得な制度を忘れずに使いましょう。

ここでは、『7つの税額控除』を簡単にご紹介。

適用できるかどうか、ざっくり目を通してみて下さい。

また、相続税の計算には欠かせない『基礎控除』についても簡単にまとめています。

よく分からないという方は、併せてチェックしてみて下さい。

なお、控除制度は『相続人ごと』に適用されます。

◆・税額控除で相続税を減らすイメージ・◆

【menu】

- 【基礎控除】

- No.1【配偶者の税額軽減】

- No.2【未成年者の税額控除】

- No.3【障害者控除】

- No.4【贈与税額控除】

- No.5【相似相続控除】

- No.6【外国税額控除】

- No.7【寄付金控除】

【基礎控除】

相続人であれば誰でも使える基本的な控除。

相続人であれば誰でも使える基本的な控除。

相続税の計算は、基礎控除でトータル財産額を減らすことから始めます。

財産額が基礎控除額以内であれば、相続税はゼロです。

【基礎控除額】

3,000万円 + 600万円 × 法廷相続人の数

No.1【配偶者の税額軽減】

故人の妻や夫が使える控除制度。

故人の妻や夫が使える控除制度。

内縁の妻や夫、愛人などは使うことが出来ません。

算出された相続税額から差し引きます。

【控除額】

1億6,000万円までの相続税

No.2【未成年者の税額控除】

20歳未満の相続人が使える控除制度。

20歳未満の相続人が使える控除制度。

相続した時点で未成年者であることが条件です。

算出された相続税額から差し引きます。

【控除額】

20歳になるまでの年数 × 10万円

◆:計算例(相続人の年齢が12歳のとき)

【20歳になるまでの年数】

= 20 - 12

= 8年

【控除できる相続税額】

= 8年 × 10万円

= 80万円

No.3【障害者の税額控除】

相続人が障害者や特別障害者の場合に使える制度。

相続人が障害者や特別障害者の場合に使える制度。

相続した時点で障害者であることが条件です。

算出された相続税額から差し引きます。

【『障害者』の控除額】

85歳になるまでの年数 × 10万円

【『特別障害者』の控除額】

85歳になるまでの年数 × 20万円

◆:計算例(相続人の年齢が30歳のとき)

【85歳になるまでの年数】

= 85 - 30

= 55年

【控除できる相続税額】

◆:障害者の場合

= 55年 × 10万円

= 550万円

◆:特別障害者の場合

= 55年 × 20万円

= 1,100万円

No.4【贈与税額控除】

『過去3年以内に』贈与税を支払った相続人が使える控除制度。

『過去3年以内に』贈与税を支払った相続人が使える控除制度。

税金の二重払いを防止します。

【控除額】

支払い済みの贈与税全額

No.5【相次相続控除】

故人が以前の相続で取得した財産が、今回の相続財産である時に使える制度。

故人が以前の相続で取得した財産が、今回の相続財産である時に使える制度。

連続で相続財産が動いている場合に適用されます。

条件としては大きく2つ。

- 前回の相続~今回の相続までの期間が『10年以内』

- 故人が以前の相続で、相続税が課税されている

【控除額】

A × C/B-A × D/C ×(10-E)/10

【A】故人が『前回の相続』で支払った相続税

【B】故人が『前回の相続』で取得した純資産価額

【C】『今回の相続』の純資産価額の合計

【D】『今回の相続』で取得した、相続人それぞれの純資産価額

【E】前回の相続~今回の相続までの期間

※純資産価額とは、プラスの財産から債務や葬式費用を引いた金額

※前回の相続からの経過期間については、1年未満は切り捨て

◆:計算例

前回の相続

【亡くなった人】:祖父

【相続開始日】:令和4年2月1日

【相続人】:子2人(父、父の弟)

【純資産価額】:1億円

【父が相続した純資産価額】:5,000万円

【父が支払った相続税】:385万円

今回の相続

【亡くなった人】:父

【相続開始日】:令和6年4月1日

【相続人】:子2人(子1、子2)

【純資産価額】:2憶円

【子1が相続した純資産価額】:1億2,000万円

【子2が相続した純資産価額】:8,000万円

子1の控除額

【A】385万円

【B】5,000万円

【C】2憶円

【D】1憶2,000万円

【E】2年(1年未満切り捨て)

◆:控除額

= 385万円 × 2億円 /(5,000万円 - 385万円) × 1憶2,000万円 / 2億円 ×(10 - 2年)/ 10

= 385万円 × 2億円 / 4,615万円 × 0.6 × 0.8

= 約800万円

子2の控除額

【A】385万円

【B】5,000万円

【C】2憶円

【D】8,000万円

【E】2年(1年未満切り捨て)

◆:控除額

= 385万円 × 2億円 /(5,000万円 - 385万円) × 8,000万円 / 2億円 ×(10 - 2年)/ 10

= 385万円 × 2億円 / 4,615万円 × 0.4 × 0.8

= 約533万円

No.6【外国税額控除】

海外にある財産を相続した時に使える控除制度。

海外にある財産を相続した時に使える控除制度。

日本で課税される相続税を減らすことができます。

海外に対し相続税を支払っていることが条件。

【控除額】※(少ない方の金額が適用)

①海外へ支払った相続税額

②日本での相続税額 × 相続した海外の財産割合

【相続した海外の財産割合】= 海外の財産額 ÷ 全財産額

◆・計算例・◆

【相続した日本の財産額】5億円

【相続した海外の財産額】5億円

【海外で支払った相続税】1億円

【日本での相続税】1億5,000万円

◆:①海外へ支払った相続税額

= 1億円

◆:②日本での相続税額 × 相続した海外の財産割合

= 1億5,000万円 × (5億円 ÷ 10億円)

= 7,500万円

◆:控除額

= ① > ②

= 7,500万円

No.7【寄付金控除】

相続した財産を、国や特定の地方公共団体などに寄付した時に使える控除制度。

相続した財産を、国や特定の地方公共団体などに寄付した時に使える控除制度。

所得税や住民税も減額できます。

【控除額】

寄付した相続財産額 × 相続税率

◆:【相続税率】= 課税対象となる遺産総額を基にした税率

- 対象外財産の控除、基礎控除をした後の残りの遺産額が課税対象額

- (例)課税対象の遺産総額が4,000万円のときの税率は20%

国税庁HP:【相続財産を公益法人などに寄附したとき】

国税庁HP:【相続税の税率】

◆・計算例・◆

【寄付した相続財産額】300万円

【課税対象の遺産総額】8,000万円

◆:相続税率

= 『国税庁HP:【相続税の税率】』より

= 30%

◆:控除額

= 300万円 × 30%

= 90万円

相続税を余分に支払ってしまったら?

「本当は控除できたのに、もう払っちゃった!」

多く支払った分は、手続きすれば返してもらえます。

ただし期限があり、過ぎてしまうと二度と戻ってこないので注意しましょう。

◆・手続き期限・◆

【相続を知った時から5年10ヶ月】

なお、税務署から通知が来るのは相続税が『不足』している時のみ。

多く納めている分に関しては、一切連絡は来ません。

過払いに関しては、自らアクションしなければいけないことを覚えておきましょう。

【最後に】この記事のまとめ

- 故人の【借金】【葬式費用】は相続税の対象外

- 非課税枠内の【生命保険金】や【死亡退職金】は相続税の対象外

- 【墓】や【仏壇】など、先祖を祭るためのものは相続税の対象外

- 【税額控除】をしっかり適用させることで、相続税を減額できる

- 相続税を過払いした時は、期限内に手続きすれば返してもらえる

少しとっつきにくい税金の話。

今回の記事で、少しだけ相続税を知ってもらえたら嬉しく思います。

相続税の申請や手続きは、もちろん皆さん自身で行うことは可能です。

しかし、計算ミスなどで申告漏れがあった場合はペナルティ。

不足分に加え、追加で税金を支払わなくてはいけません。

- 「いろんな制度があり過ぎて、把握しきれない」

- 「自分たちだけで対応できるか不安」

- 「どうすれば一番お得に相続が終えられるか知りたい」

相続での悩み、アドバイスが必要な方は一度専門家へ相談してみましょう。

とくに、節税したい人やトラブル回避したい人は必須級。

自力では難しい、あらゆる問題を効率よく解決できるでしょう。

まずは無料相談を利用し、様子を見てみるのも一つの手。

信頼できそうであれば正式に依頼し、対策していきましょう。

【Pick up!】こちらの記事もCheck!